Snowflakeの主要統計

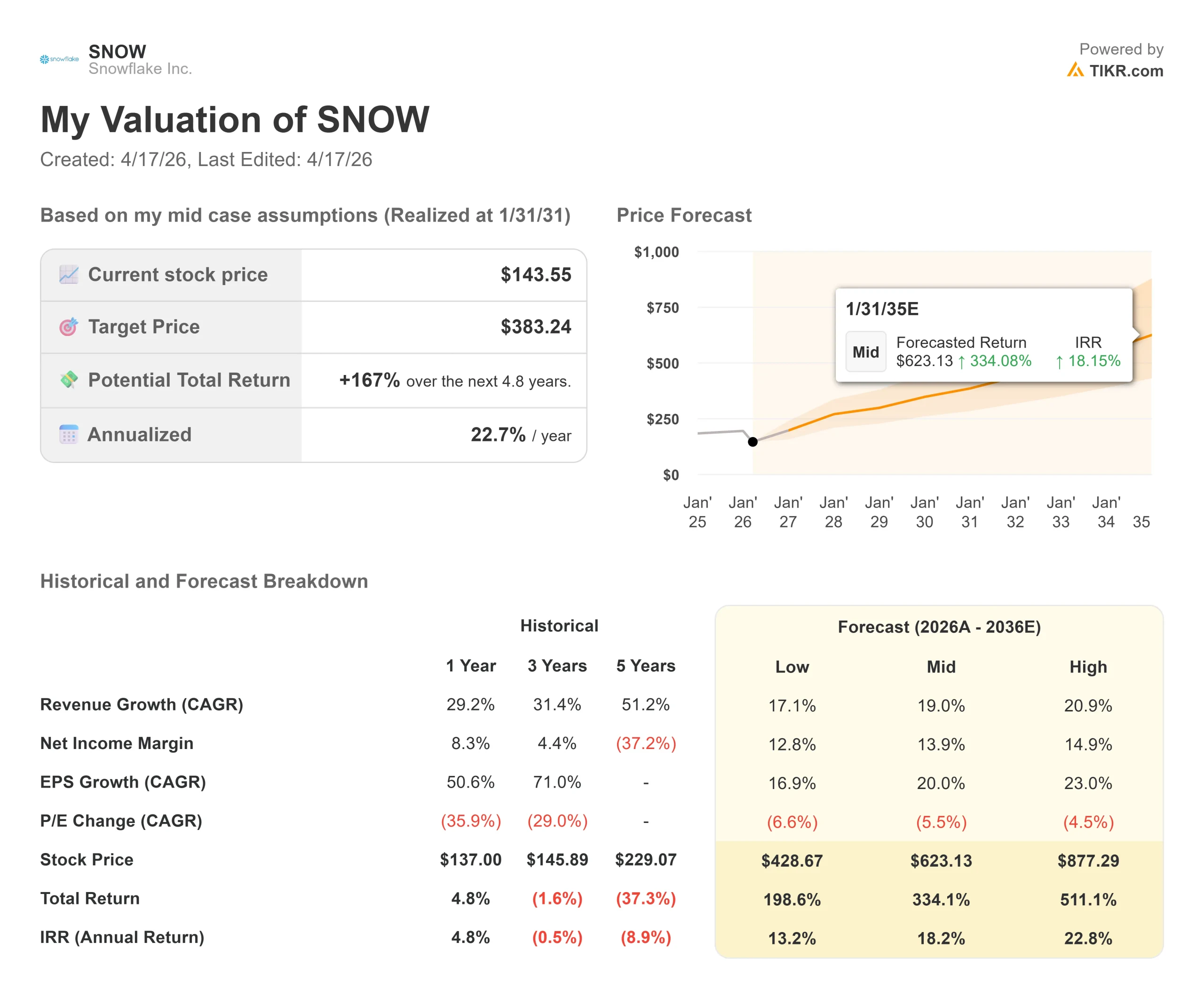

- 現在の株価:$143.55

- 目標株価(中間)~$383

- ストリート・ターゲット:~$237

- トータルリターンの可能性~167%

- 年率IRR: ~23% /年

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを見つけてください。>>>

何が起きたか?

スノーフレーク (SNOW)は、今年クラウドソフトウェア業界で最も打撃を受けた銘柄の一つだ。株価は52週高値の280.67ドルから49%近く下落し、4月10日には最大56.30%のドローダウンに達した。

強気派は、一貫した業績の伸びとバックログの増加を、暴落が行き過ぎた証拠だと指摘する。弱気派は、スノーフレークの消費型モデル(固定サブスクリプションではなく、実際の利用分のみを顧客が支払う)が、企業の予算削減に対して異常に脆弱であり、AIネイティブの競合他社が同社の価格決定力を脅かし始めていると主張している。

直近のプレッシャーは今週やってきた。4月15日、キーバンクのアナリスト、エリック・ヒースは、パートナーの20%がすでにAIネイティブの代替製品に予算を振り向けているというチャネルチェックを理由に、オーバーウェイトのレーティングを維持したまま、目標株価を235ドルから200ドルに引き下げた。トゥルーリストは同日、目標株価を175ドルから125ドルに引き下げた。Evercore ISIは14日、目標株価を225ドルから200ドルに引き下げた。株価は4月10日に約9%下落し、その後部分的に回復した。

これらの減額は、好調な第4四半期の後に行われた。2月25日、スノーフレークは前年同期比30%増の12.3億ドルの製品売上高と、42%増の97.7億ドルの残存履行義務(RPO、将来の契約売上高)を報告し、2四半期連続で加速した。株価はこの日2.28%上昇した。

スノーフレークのスリダール・ラマスワミ最高経営責任者(CEO)はIR資料の中で、「スノーフレークは、製品売上高が前年同期比30%増の12億3,000万ドル、残存履行義務総額が前年同期比42%増の97億7,000万ドルと、今四半期も好調な業績を達成した。スノーフレークはエンタープライズAI革命の中心に位置しています。スノーフレークはエンタープライズAI革命の中心に位置し、現在、そのプラットフォーム上で世界クラスのエージェント機能を活性化している。

ベアケースは決して実行についてではない。次に何が起こるかだ。

スノーフレーク株のヒストリカル予想とフォワード予想を見る(無料です!) >>> スノーフレーク株のヒストリカル予想とフォワード予想を見る

Visaは現在過小評価されているのか?

評価のリセットは深刻だ。スノーフレークのフォワード収益倍率(企業価値÷今後12ヶ月の予想収益)は、昨年10月の約18倍から、今日は8倍まで低下し、IPO後以来の最低水準となった。

これだけでは株価は割安とは言えないが、エントリー・ポイントは大きく変わる。

事業はまだ有意義なペースで拡大している。2026年度のLTMフリー・キャッシュフローは11.2億ドルに達し、経営陣は2027年度のフリー・キャッシュフロー・マージンを約23%と予想した。トップエンドの顧客拡大は、プラットフォームの健全性を示す最も明確な兆候である:現在、年間100万ドル以上の顧客は733社(前年比27%増)で、56社が1,000万ドルを突破(同56%増)している。

スノーフレークはまた、第4四半期に金融サービスの既存顧客と4億ドル超の契約という、同社史上最大の取引を成立させた。97.7億ドルのRPOはこれらのコミットメントを反映している。

AIの構築は、より長期的なレイヤーを追加している。第4四半期までに9,100以上のアカウントがスノーフレークのAI機能を利用し、同社のエージェント型AI製品であるスノーフレーク・インテリジェンスは最初の3ヶ月で2,500以上のアカウントに到達した。純収益維持率は125%で、既存顧客の平均支出額は1年前より25%増加している。これらの数字は、プラットフォームが競争に敗れたことを示す数字ではない。

リスクは現実にある。チャネル・パートナーの20%がすでにAIネイティブ・ツールに予算をシフトしていることは、今後2四半期にわたって追跡すべき最も重要な数字である。2026年度の13億3000万ドルのGAAP営業損失は、報告ベースの収益性が依然として遠いことを意味する。また、4月27日を期限とする連邦証券集団訴訟は、2023年6月から2024年2月までの期間について、特定の元役員が製品の効率化、アイスバーグテーブル、階層型ストレージの価格設定が収益成長を圧迫することを開示しなかったとしている。

これらは疑惑であり、調査結果ではなく、スノーフレークは不正行為を認めていない。

スノーフレークの同業他社に対するパフォーマンスをTIKRで見る(無料です!)>>>>。

TIKRの詳細モデル分析

- 現在価格:143.55ドル

- 目標株価(中位):~$383

- トータル・リターンの可能性 ~167%

- 年率IRR:~23% /年

アナリストによるスノーフレーク株の成長予測と目標株価を見る(無料です!) >>)

TIKRのミッドケース・モデルでは、2031年1月31日までに約383ドルを目標としており、年率約23%で約167%のトータル・リターンを意味する。2つの主要な収益ドライバーは、スノーフレーク・コーテックスAIとスノーフレーク・インテリジェンスへの企業向けAIワークロードの継続的な移行と、同社の最大顧客コホートにおける消費の深化である。利益率のドライバーは営業レバレッジであり、株式ベースの報酬は現在の売上高の34%から2027年度には27%に低下する。

ハイケースは、同じ日付までに約877ドルに達し、約21%のCAGRを必要とする。ロー・ケースは429ドル近辺に落ち着くが、それでもCAGR約17%で現在の価格の約3倍である。3つのシナリオはすべて、現在のエントリー価格からプラスのトータルリターンを生み出す。

このモデルを破るシナリオは、予想を上回るスピードで競合他社が参入してくることである。AIネイティブ・プラットフォームがKeyBancが指摘したパートナーの20%を超えるシェアを獲得した場合、スノーフレークの2027年度製品売上高ガイダンス56.6億ドルの達成は難しくなり、フォワードEBITDAの52倍で取引されている株価はさらに下落する余地がある。

次の真のテストは、2026年5月20日の2027年度第1四半期決算である。製品売上高12億6,200万~12億6,700万ドルが達成されるか打ち破られるか、そして経営陣が通期ガイダンスを維持するかどうかに注目しよう。ガイダンスが安定的に達成されれば、ドローダウンが底を打ったことを示す最初の明確なシグナルとなるだろう。

結論

スノーフレークは、数年来の安値に近い優良事業であり、97.7億ドルのRPOは42%成長、LTMフリー・キャッシュフローは11.2億ドル、TIKRのミッドケース・モデルは2031年1月までのトータル・リターンを約167%としている。リスクは実際にある:AIネイティブの競争、支出サイクルを増幅させる消費モデル、GAAP損失、積極的な訴訟などである。これは事業再生論ではない。スノーフレークのデータ・ガバナンスの堀とAIプラットフォームが、最悪のケースを織り込んだ市場でも通用するかどうかの賭けなのだ。5月20日が最初の明確なテストとなるだろう。

億万長者の投資家たちがどんな銘柄を買っているかを見て、TIKRでスマートマネーを追いかけよう。

スノーフレークに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ機関投資家品質の財務データに無料でアクセスできます。

Snowflakeを立ち上げれば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して スノーフレークをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!