ロウズ株の主要統計

- 52週レンジ: 210~293ドル

- 現在の株価: 275ドル

- ストリートの平均ターゲット: $286

- ストリート・ハイ・ターゲット:$325

- TIKRモデル目標(2031年1月):$372

何が起きたのか?

店舗数約1,759、年間売上高860億ドルを誇る米国第2位のホームセンター、ロウズ・カンパニーズ(LOW)は、2022年以降で最高の既存店売上高を記録した。

第4四半期の既存店売上高は1.3%増となり、アナリスト予想の0.4%増を上回った。プロ(専門工事業者)向け販売、オンライン、ホームサービスが好調で、キッチンリフォームやフローリング施工など大口のDIY裁量プロジェクトが引き続き軟調だったことを相殺した。

2025年に完了した2つの大型買収、乾式壁、天井、断熱材の卸売業者であるファウンデーション・ビルディング・マテリアルズ(FBM)と、内装床材および施工サービス会社であるアーティザン・デザイン・グループ(ADG)は、2026年の売上高に合計約80億ドルを追加し、住宅建設が回復した際に、ロウズが住宅建設業者の支出でより大きなシェアを獲得できるよう位置づける。

ロウズの構造的なシェア拡大ストーリーは、目に見える形で浸透しつつある:マービン・エリソン会長兼最高経営責任者(CEO)は2025年第4四半期の決算説明会で、「マクロ環境がどのようなものであれ、当社はマクロ環境を上回る業績を上げる」と述べ、3四半期連続のプラス売上高、3,000万人のマイロウズ・リワード会員、計画支出額と受注残の安定性で上回るプロ事業を挙げた。

ロウズは2025年度に77億ドルのフリーキャッシュフローを創出し、配当を通じて26億ドルを株主に還元したが、同時に100億ドル近い買収支出を吸収し、軟調な住宅環境下でも事業のキャッシュ創出能力を実証した。

2026年以降の事業計画は、構造的なテーゼに基づいている:米国の住宅は平均築44年で、ホームエクイティは記録的な水準にあり、アナリストは今後10年間で約1,600万戸の新築住宅が必要になると見積もっており、住宅ローン金利が6%を下回るような持続的な動きがあれば、経営陣は心理的・財務的なアンロックとして需要の起爆剤になると説明している。

LOW株に対するウォール街の見方

第4四半期の売上高が前年同期を上回り、既存店売上高が3四半期連続でプラスとなったことで、ロウズはまだ凍りついたままの住宅市場からシェアを奪っていることが確認された。

2025年度の正規化EPSは2.4%増の12.28ドルで、2027年には13ドル前後、2028年には14ドル前後に達すると予想される。FBMとADGの買収が統合の足かせを吸収し、住宅活動が徐々に凍結を解き、方程式に年間約10億ドルの生産性節約が加わるからだ。

22人のアナリストがロウズ株を「買い」または「アウトパフォーム」と評価し、「ホールド」が13人、「売り」が1人となっている。12ヵ月後の目標株価の中央値は290ドルで、現在の水準から約20%の上昇を示唆している。

下限目標228ドルと上限目標325ドルの間のスプレッドは、住宅回復のタイムラインをめぐる正真正銘の分岐点を反映している。下限は、大口のDIYプロジェクトの継続的な延期と関税圧力を織り込み、上限は、住宅ローン金利が2026年後半に大幅に緩和し、DIYの顧客基盤を持つロウズに不釣り合いに利益をもたらすHELOC主導のリフォームの波を誘発すると想定している。

年間約10億ドルの生産性節約を生み出し、77億ドルのフリーキャッシュフローを保有する事業に対して、ノーマライズされた将来EPSが約20倍であるため、ロウズ株は5年平均の将来倍率22倍から25倍に対して割安に見える。

第4四半期の既存取引件数は2.3%減少した。つまり、平均チケットは伸びているが、フットトラフィックは依然として縮小している。関税圧力が加速し、消費者が裁量プロジェクトをさらに延期した場合、売上高は920億~940億ドルの目安レンジの下限を下回る可能性がある。

5月20日に発表される2026年第1四半期決算は、通期の既存店売上高が0%から2%という指針に沿ったものなのか、それともリスクを伴うものなのかを見極める最初の試金石となるだろう。

バリュエーションモデルは何を示しているか?

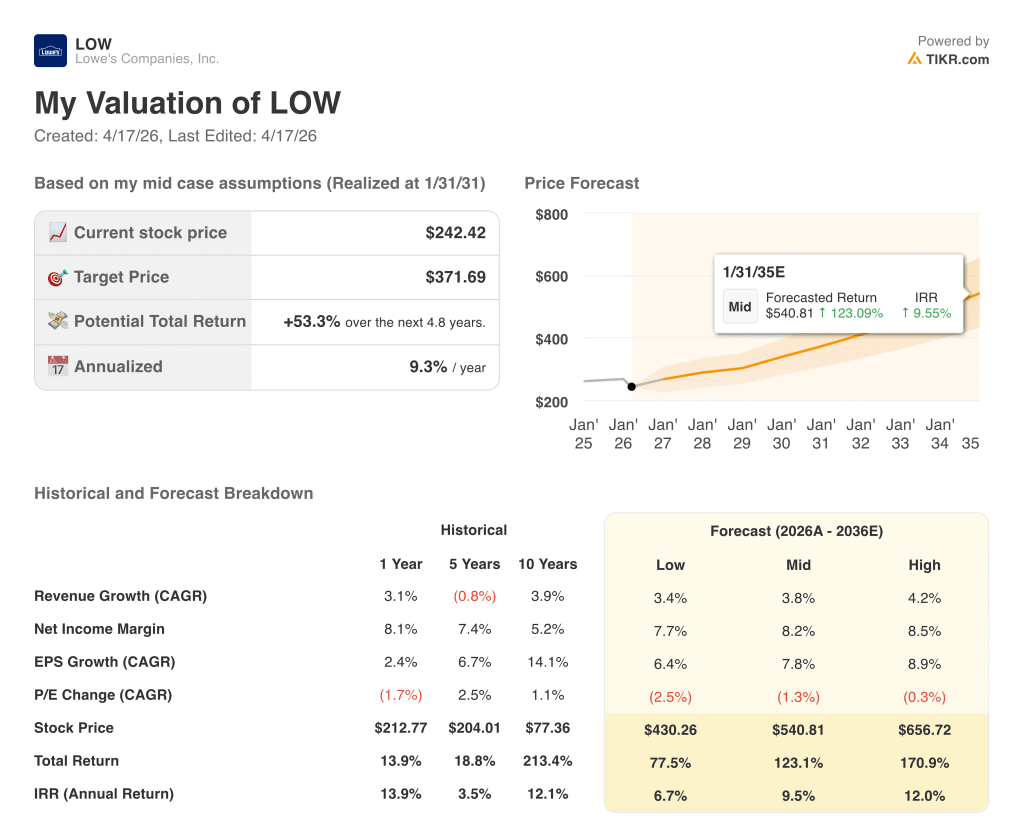

TIKRのミッドケースでは、2031年1月までにロウズ株の目標株価を約372ドルとし、約4.8年間で53%のトータルリターンを年率約9%で達成することを示唆しています。

正規化EPSは2026年度の12.28ドルから2029年度には15ドルに成長すると予測され、ロウズ株は現在、過去の22倍から25倍のレンジに対し、将来利益の20倍近辺で取引されていることから、ディスカウントは割安であり、構造的な減損ではなく、完全に住宅サイクルのタイミングの機能である。

投資ケースは、住宅市場の凍結期間と、住宅ローン金利と住宅の回転率が正常化するのを待つ間、ロウズが利幅を維持し、シェアを拡大し続けられるかどうかという1つの変数にかかっている。

チャンス

- 住宅ローン金利は2月に一時的に6%を割り込み、経営陣はこの閾値を、裁量的なDIYリフォームのための心理的なロック解除と認識した。コンセンサスが2026年に予想する50ベーシスポイントの引き下げごとに、住宅ロック解除が近づき、HELOCの再活性化はロウズの大口商品カテゴリーに直接流入する。

- FBMとADGは、2026年の売上高合計で約80億ドルに貢献する見込みであり、調整後EPSに既に上乗せされており、住宅サイクルに左右されないデータセンター建設を軸とする商業ビジネス(FBMの売上の約半分)を担っている。

- Pro Extended Aisleは、専門的な支出を計画するサプライヤーカタログへの直接的なデジタルインターフェイスであり、社内のすべての予想を上回っており、既存店のトラフィック動向に依存しない収益成長源を追加している。

- ロウズは2025年度に10億ドルの生産性削減を達成し、ロウズ・メディア・ネットワークによる売上総利益率の改善と販管費の効率化により、2026年度も同様の目標を掲げている。

リスク

- FBM買収資金調達後の年末時点の調整後EBITDA有利子負債倍率は3.31倍で、ロウズが買収前に抱えていた財務的柔軟性は低い。売上高がガイダンス範囲の下限を下回り、支払利息が2026年のガイダンス16億ドル付近を維持した場合、EPSは調整後ガイダンス範囲の下限である12.25ドルを下回る可能性がある。

- 関税政策は、経営陣自身が認めているように、依然として流動的である。ロウズは商品品揃えの重要な部分を輸入しており、現在ガイダンスに織り込まれている以上の関税の上昇は、2026年の75ベーシスポイントのガイダンスによる減少に加えて、粗利益率をさらに圧迫する可能性がある。

- 消費者心理がさらに悪化し、大型商品の購入延期が4年目まで延びれば、住宅回復のテーゼは間違っていないが、待ち時間は長くなり、待ち時間に対するコスト(低倍率の圧縮)も増大する。

- ホーム・デポは、専門工事業者により焦点を絞り、180億ドルを投じてSRSディストリビューションを買収したことで、専門職市場で最も利益率の高いセグメントにおいて構造的な優位性を獲得している。もしロウのPro Extended Aisleがこのギャップを埋めることができなければ、専門職セグメントのシェア拡大予想は楽観的であることが判明するかもしれない。

ロウ・カンパニーズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

LOW株を引き出せば、何年分かの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、ロウズ・カンパニーズ・インクを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。