アクソン株の主要統計

- 52週レンジ: 339ドル~886ドル

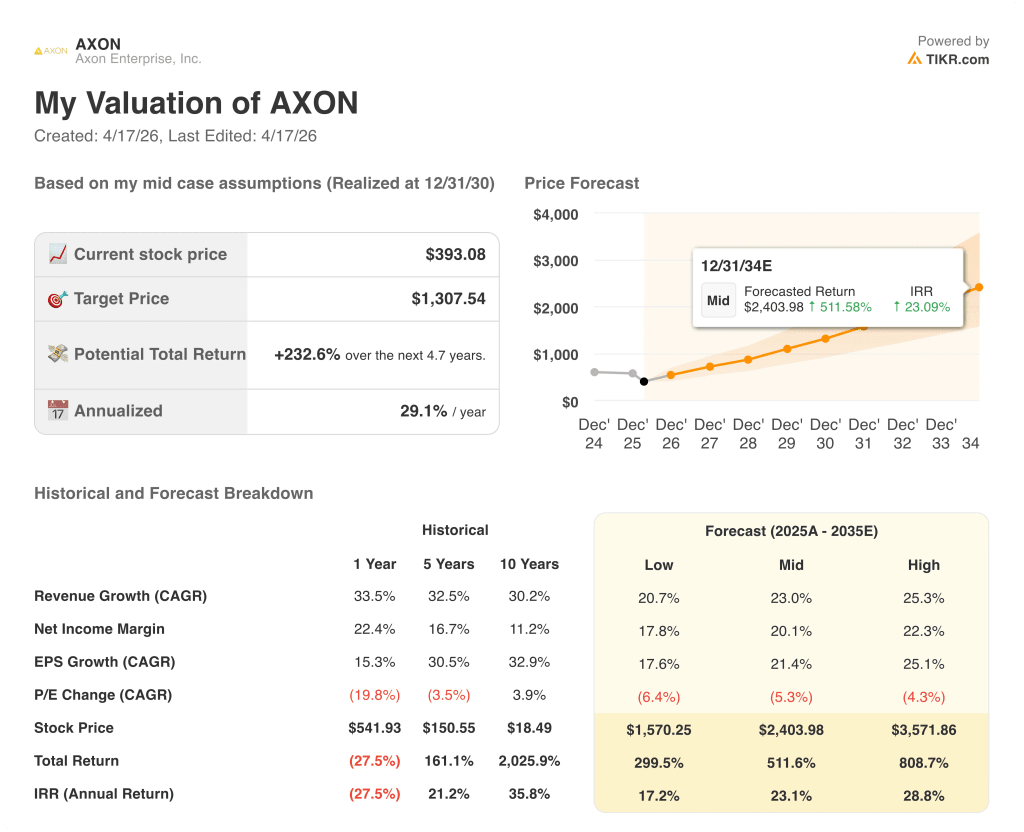

- 現在の株価: 393ドル

- ストリートの平均ターゲット: 708ドル

- ストリート・ハイ・ターゲット:825ドル

- TIKRモデル目標(2030年12月):$1,308

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

アクソンエンタープライズ(AXON)は、ボディカメラ、TASER装置、デジタル証拠管理ソフトウェア、拡大するAIツール群を、世界中の法執行機関、矯正施設、そしてますます増加する企業顧客に販売する、公共安全技術における支配的なプラットフォームである。

アクソンは2025年、前年比33%増の27億8000万ドルの売上高を計上し、4年連続で30%以上の成長を達成した。

第4四半期だけで、売上高は前年同期比39%増の7億9670万ドル、調整後EPSはコンセンサス予想1.60ドルに対し34%上回る2.15ドルとなった。

2025年通期の予約は前年比46%増の74億ドルに達し、第4四半期の予約は約50%増と加速し、四半期ベースではここ数年で最も好調なペースとなった。

アクソンは、2026年以降に向けた前例のない収益の見通しを得た。

アクソンのジョシュア・イズナー社長は第4四半期決算説明会で、「当社の主力製品だけでなく、対UAS技術にも連邦法執行機関全体で大きなビジネスチャンスがある」と述べた。

アクソンは、2026年の売上高成長率を27%から30%と、同社がこれまで発表した中で最も強い初年度見通しを示し、2028年の売上高目標を約60億ドル、調整後EBITDAマージン28%と発表した。

同社はまた、4月7日に開催されたAxon Week 2026ユーザーカンファレンスで、ライブビデオアラートのAxon Vision、Axon Assistantへのアクセス拡大、2025年後半と2026年初頭に完了したPreparedとCarbyneの買収に基づいて構築されたクラウドベースのAxon 911プラットフォームなど、3つのAI製品を発表した。

Axonの株価は、業績が大きく伸びたにもかかわらず、年初来で約34%下落し、アナリストコミュニティ全体で大きな注目を集める評価設定となっている。

アクソンの144億ドルの将来契約済み受注残は、ほとんどの成長株にはない複数年の収益見通しを設定する。四半期ごとの更新に対するアナリストの目標株価の反応を、TIKRで無料でご覧いただけます。

AXON株に対するウォール街の見方

第4四半期の業績ビートは増分ではなかった。経営陣が当初20%台後半の成長を予測していた年に、アクソンの売上が46%成長へと加速したことは、プラットフォームが自社の予測を上回るスピードで新市場に拡大しており、2026年と2028年の売上上限が再設定されたことを示している。

2026年の売上高コンセンサスは35.9億ドル(29%増)、2027年には46.4億ドル(29%増)、2028年には60.5億ドル(約30%増)とさらに加速する。

アクソン株を担当しているアナリスト20人のうち、10人が買い、8人がアウトパフォームと評価し、ホールドはわずか2人、売りはゼロだ。目標株価の平均は707.96ドルで、現在の水準から80%の上昇を示唆している一方、TDコーウェンは市場のボラティリティとデータプライバシーへの懸念を理由に目標株価を825ドルに引き下げた後も、依然として買いの評価を維持している。

歴史的に80倍から100倍の範囲に収まってきた5年間の平均PERに対し、将来利益の約57倍で取引されているアクソン株は、加速する予約、144億ドルの契約バックログ、2028年まで年率約29%のコンセンサス収益成長を背景に、割安に見える。

CFO兼COOのブリタニー・バグリーは、第4四半期の電話会見で、プライバシーとデータの取り扱いは、特にアクソンがAI主導の監視機能を強化するにつれて、一歩間違えれば非常に大きな悪影響をもたらす分野であることを認めた。

注目すべきは、2026年第1四半期の収益ガイダンスの確認で、経営陣は前年比成長率が通期の27%から30%の範囲と一致することを示唆している。

バリュエーション・モデルは何を示しているか?

TIKRのミッドケース・モデルは、2030年12月までにAxonを1株当たり約1,308ドルとすることを目標に掲げている。これは、売上高年平均成長率(CAGR)23%、純利益率20%を想定したもので、Axonがすでに達成した3年間の売上高年平均成長率33%よりもかなり保守的であり、Axonが2025年に達成した調整後EBITDAマージン25.5%よりも低い。

393ドルで、4.7年間の年率約23%の中位ケースのIRRでは、モデルによって暗示された232%の潜在的リターンは、契約済みバックログが正反対であるにもかかわらず、成長が減速しているかのように価格が付けられている資産を反映している:アクソンの株価は、その予約の軌道とプラットフォームの拡大がすでに固定化した収益力に比べて過小評価されている。

プラットフォームのピボットは、2025年の予約の勢いが構造的なものか、それともプルフォワードなのかにかかっている

アクソンは2026年に144億ドルの将来契約済みブッキングを抱えており、今後2~3年の収益はほぼ確保されていることになるが、2025年のブッキングが46%増となったのは、本物の構造的な加速なのか、それとも2026年との比較を圧縮するような大規模な修正や国際的な展開によって前倒しされたものなのかが論点となる。

うまくいかなければならないこと

- AI Era Planの予約は、販売初年度に7億5,000万ドルに達したが、既存顧客の約30%のみがプレミアム・サブスクリプション・ティアであり、役員ベースのARPUが600ドルに近づいているため、既存顧客全体に大幅なアップセルの余地を残している。

- 連邦政府の需要の転換:Axonの連邦政府向けパイプラインは、2026年における最大のビジネスチャンスの一つであると経営陣は述べている。これは、入国管理局への投資と、連邦政府の新リーダーであるクラウディア・デビッドソンが、すでに包括的な契約を締結し、早期に牽引したことによる。

- 2025年第4四半期に欧州で2件の大規模なクラウド契約が成立した後、国際的なクラウド導入が加速。

- Axon 911(PreparedとCarbyne)は、40年前のテクノロジーで運営されてきた911インフラ市場で牽引力を得ており、新しいPSAP導入のたびに、FususとAxonのエコシステム全体でフルプラットフォームの販売が開始される。

何が問題か

- 2025年第4四半期に約50%の成長を達成した後、2026年の売上高を比較することは極めて困難であり、経営陣は2026年の売上高ガイダンスの提示を拒否した。

- AIによる監視をターゲットとしたデータプライバシー規制措置により、企業での採用が遅れる可能性がある。Axon Body Miniは2026年半ばに発売され、法執行機関よりもプライバシーの監視が厳しい商業環境に投入される。

- 関税とメモリコストの逆風により、コネクテッドデバイスの売上総利益率が2025年第4四半期の調整後水準49.3%を下回り、ソフトウェアミックスが改善しても混合EBITDAマージンが圧迫される可能性

- 2025年のGAAP EPSは1.51ドル、正規化EPSは6.85ドルで、会計収益と経営陣が売り込む経済収益シナリオとの間に大きなギャップがあり、正規化テーゼが疑問視された場合、バリュエーションの脆弱性が生じる。

アクソン・エンタープライズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ機関投資家品質の財務データに無料でアクセスできます。

AXONの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Axon Enterprise, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。