ベライゾン株の主な統計

- 現在の株価:46.52ドル

- 目標株価(中位):~$73

- ストリート・ターゲット:~$52

- トータルリターンの可能性~57%

- 年率IRR:~10% /年

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを見つけてください。>>>

何が起きたのか?

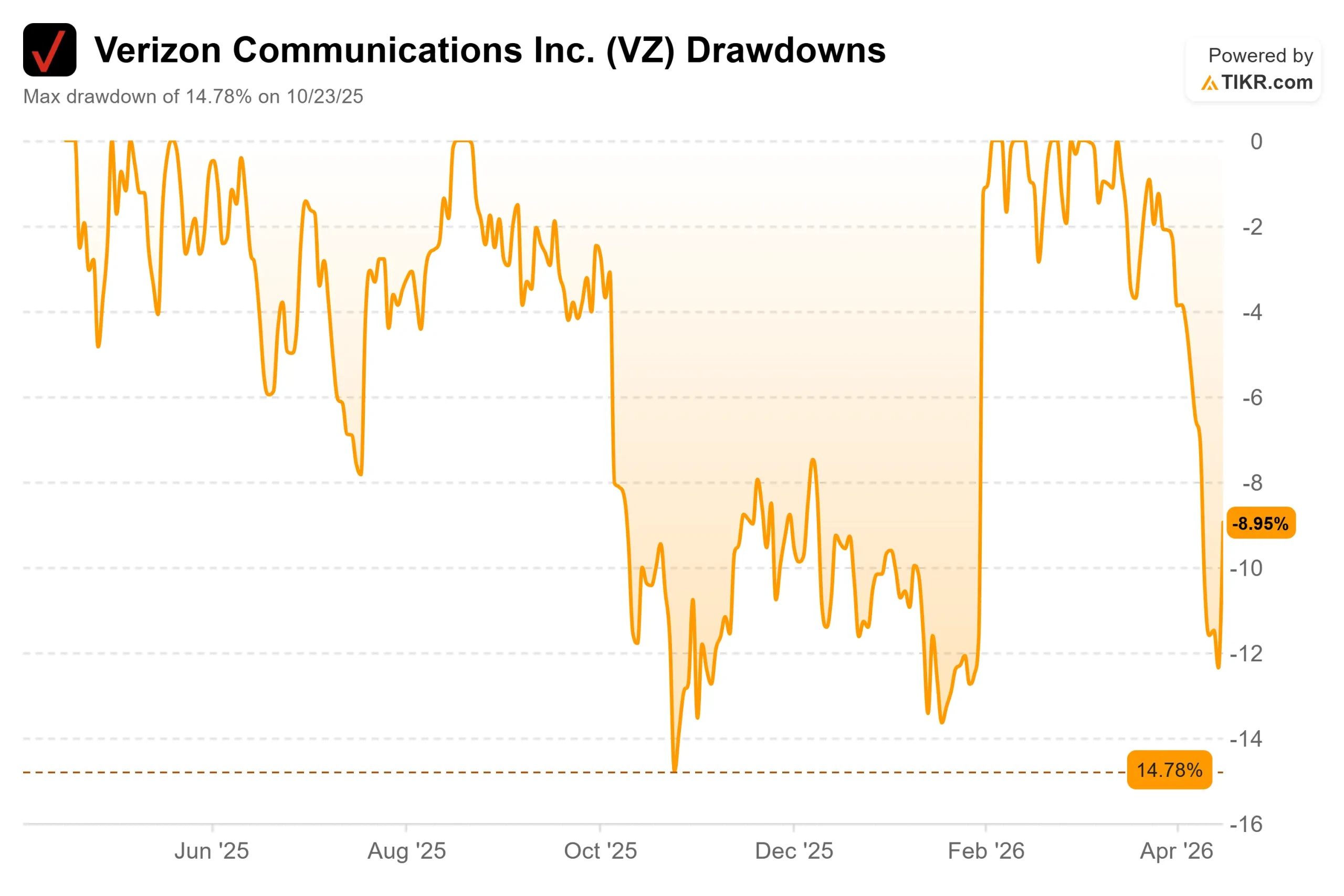

過去5年間、ベライゾン(VZ)は、投資家が配当目当てに保有する銘柄であり、それ以外の目的で保有することはほとんどなかった。それが、1月30日に発表された2025年第4四半期決算で一変し、VZは直近の高値である50ドル近くまで上昇した。

その後株価は46.52ドルまで後退し、アナリストの平均目標株価51.58ドルを5ドル近く下回っている。2026年第1四半期決算は4月27日に予定されており、投資家はこう問いかけている:この反落は買い場なのか、それとも再評価がファンダメンタルズより先行している兆候なのか?

第4四半期決算は純粋にストーリーを変えた。ベライゾンのポストペイド電話純増数は616,000件で、ブロードバンド純増数372,000件と並んで2019年以来最高の四半期となった。フロンティア・コミュニケーションズの買収は1月20日に完了し、ベライゾンは3,000万以上の家庭と企業をカバーするファイバーフットプリントを獲得した。

ダン・シュルマン最高経営責任者(CEO)はベライゾンの決算プレスリリースで次のように述べた。私たちの2026年のガイダンスは、私たちの好転の始まりを反映したものであり、過去5年間の歴史的平均から一歩踏み込んだ機能変化です。

しかし、その決算発表の2週間前、ベライゾンは大きな後退に見舞われた。2026年1月14日、同社の5Gスタンドアロン・コア・ネットワークのソフトウェアの問題により、全国で10時間以上にわたって障害が発生し、150万人以上の顧客が影響を受けた。

シュルマンは電話会議でこれを認め、ベライゾンは「顧客が期待する卓越した基準を満たせなかった」と述べ、FCCの公共安全・国土安全保障局は消費者と公共安全機関への停電の影響について調査を開始した。

顧客の信頼を回復し、解約を減らすことに全力を注いで再建を図った同社にとって、これは最悪のタイミングだった。4月27日の重要な疑問は、そのために第1四半期の解約率が上昇したかどうかである。

ベライゾン株のヒストリカル予想とフォワード予想を見る(無料です!)>>>。

ベライゾンは現在割安か?

46.52ドルで、ベライゾンはフォワード収益9.5倍、フォワードEV/EBITDA6.8倍、配当利回り6.0%で取引されている。この倍率はユーティリティ企業の倍率であり、事業転換の倍率ではない。

ここで重要なのは、同業他社の状況だ。AT&T (T)は、現在価格26.40ドル、アナリストの平均目標株価30ドル近辺に対し、フォワードEV/EBITDAで7.2倍で取引されている。コムキャスト(CMCSA)は6.0倍で取引されている。ベライゾンのAT&Tに対するプレミアムは小さいが、両社はほぼ同じコンバージェンス戦略を実行しており、どちらもまだ成長倍率を獲得していない。

強気のケースはフロンティアから始まる。この買収により、ベライゾンは3000万以上のファイバー・パス(ファイバー・サービスを販売できる場所)を獲得し、経営陣は中期的に4000万から5000万を目標としている。シュルマンの戦略は、ワイヤレスと家庭用光ファイバーをバンドルし、解約率を下げることだ。アンソニー・スキアダス最高財務責任者(CFO)は第4四半期の決算説明会で、これを「2026年の極めて重要な機会」と呼んだ。

経営陣は、2026年のポストペイド純増数について、積極的な販売促進よりも解約率の低下により、2025年の2~3倍となる75万~100万件を見込んでいる。その上、取締役会は今後3年間で最大250億ドルの自社株買いを承認し、ベライゾンの20年連続の増配を宣言した。経営陣は2026年に少なくとも215億ドルのフリー・キャッシュ・フローを見込んでおり、資本還元プログラムには実際の資金が投入されている。

ベアケースも同様に根拠がある。ベライゾンの2025年第4四半期の業績開示によると、後払い電話の解約率は前年の0.88%から0.95%に上昇した。LTM純有利子負債は1,658億ドルで、フロンティアの統合により、すでにレバレッジの効いたバランスシートに資本需要が加わり、10年代半ばまで年間75億ドル近い支払利息が予想される。1月のネットワーク停止と進行中の FCC調査はワイルドカードであり、解約の影響は4月27日まで見えない。

TIKRでベライゾンの同業他社に対するパフォーマンスを見る(無料です!) >>

TIKR アドバンスモデル分析

- 現在価格:46.52ドル

- 目標株価(中位):~$73

- トータルリターンの可能性~57%

- 年率IRR:~10% /年

アナリストによるベライゾン株の成長予測と目標株価を見る(無料です!) >>>。

TIKRのミッドケース・モデルは、30年12月31日までに73ドル前後の株価を目標としており、今日の46.52ドルから約57%のトータル・リターンと〜10%の年率リターンを意味する。収益を牽引するのは、フロンティアの光ファイバー・プラットフォームによるブロードバンド加入者数の増加と、解約率の改善によるワイヤレス・サービス収益の安定化の2つである。純利益率は、50億ドルのOpEx削減プログラムとフロンティアのシナジー効果に支えられ、中位ケースでは16%程度に拡大する。

ローケースは参考になる。年間売上成長率1.5%前後、利益率15%前後では、2030年の目標株価は76ドル近辺となり、その利益の大半は株価上昇よりも配当によるもので、年率リターンは約6%となる。これは、1,658億ドルの純債務を抱え、まだ完全には証明されていない再建を目指す投資家にとっては薄利な報酬である。主なリスクは、解約率の回復が予想より遅いこと、年間75億ドル近い支払利息の増加、フロンティアの統合費用が予想を上回ることである。

結論

4月27日に注目すべき数字は、後払い電話の解約率である。第1四半期の解約率が1月の障害後に上昇した場合、回復のタイムラインは延び、再格付けは停滞する。もし解約率が横ばいか改善すれば、シュルマンの仮説は最初の実証ポイントを得ることになる。

46.52ドルで、ベライゾンは6%の配当、250億ドルの自社株買い、3,000万本のファイバー・パス、そしてTIKRのミッドケースは12/31/30までに73ドル前後を指している。リスク・リターンは、理論に実行が追いつくのを待つことができる忍耐強い投資家に有利だ。

億万長者の投資家たちがどのような銘柄を買っているかを見て、あなたもTIKRでスマートマネーを追いかけよう。

ベライゾンに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ベライゾンを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して ベライゾンをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!