ウーバー株の主な統計

- 現在の株価:78.38ドル

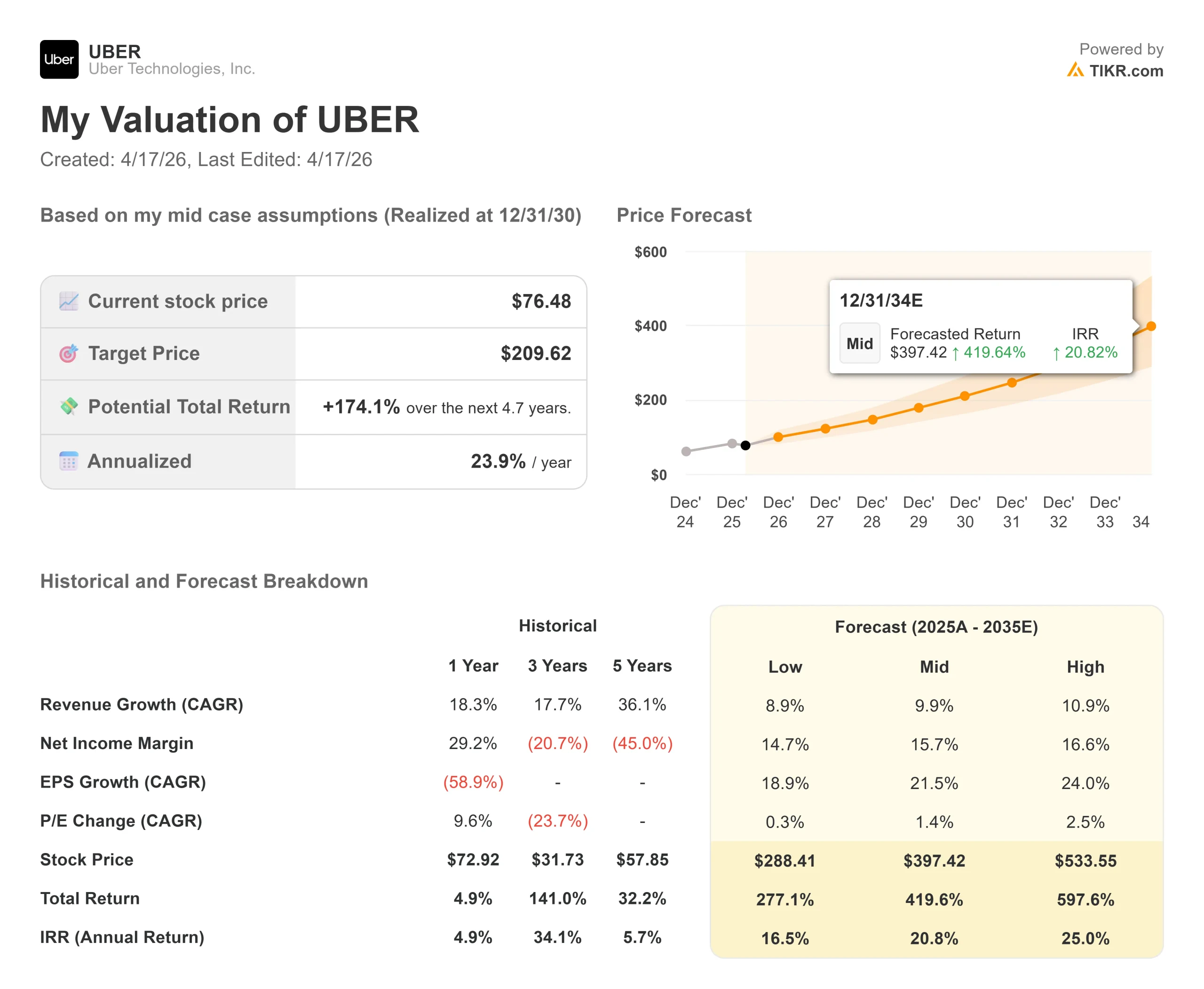

- TIKRモデルエントリー価格:76.48ドル

- TIKR ミッドケースターゲット:~$210

- TIKR ミッドケース IRR:~21%/ 年

- ストリート・ターゲット(平均)~$103

- ストリート・ターゲットに対するアップサイド:~31

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけのアップサイドを持つ可能性があるかをご覧ください。>>>

何が起きたのか?

ウーバー (UBER)は2025年に101ドル以上で取引を終え、その後2026年の第1四半期はそのほとんどを戻してしまった。株価は52週安値の68.46ドルをつけた後、70ドル台後半まで回復し、3月27日にはピークから約23%下落、最大ドローダウンは30.89%に達した。しかし、そのような値動きの下にある事業が好調に見えることはほとんどない。

今週は2つの出来事があり、ブルベアの緊張が再びクローズアップされた。4月15日付の『フィナンシャル・タイムズ』紙は、ウーバーが100億ドル超のロボタクシスへの出資を決定したと報じた。そのうち約75億ドルは自律走行車の調達に充てられ、25億ドル超はAV開発企業への株式投資に充てられる。

パートナーには、リヴィアン、ルーシッド・モーターズ、中国のバイドゥが含まれる。そして本日、ウーバーはプロサスからデリバリー・ヒーローの株式4.5%を2億7000万ユーロで買収すると発表した。

この買収はウーバーによる欧州フードデリバリーへの参入の一環で、3年間で新市場からの予約総額10億ドルの追加を目標としている。

AVの発表により、株価はこの1週間で約6%上昇した。しかし、それはまた、中心的なベアの議論を再開した:Uberの価値は常に、車両を所有することなくプラットフォーム手数料を徴収する、アセット・ライトであることで築かれてきた。フリーキャッシュフローが記録的な水準にある今、100億ドルを車両保有に投じることは、まさにこのモデルからの脱却を意味する。

ダラ・コスロシャヒ最高経営責任者(CEO)は2026年2月4日に行われたウーバーの2025年第4四半期決算説明会で、この緊張感について語った。

彼の主張は、人間のドライバーと自律走行車のハイブリッド・ネットワークが同じプラットフォーム上にあることで、AVだけの競合他社が追随できないほど高い車両利用率を生み出すというものだ。ウーバーがオースティンとアトランタに導入したAVの初期データでは、これらの市場はウーバーの全米ネットワークで最も急成長している。

Uber株価の過去と将来の予想値を見る(無料です!) >>> Uberの株価は現在割安か?

Uberは現在割安か?

ウーバーは2025年度に97億6,300万ドルのフリーキャッシュフローを生み出し、前年比42%増となった。時価総額がおよそ1,558億ドルであることから、フリー・キャッシュ・フローの約16倍となり、毎年40%以上のキャッシュフローを生み出すビジネスにとっては割高とは言い難い倍率だ。

2月に株価を下げた第4四半期EPSの未達は、株式投資の再評価による16億ドルの非現金支出によるものだった。トリップ数は前年同期比22%増、デリバリー総予約数は初めて年率1,000億ドルを超え、営業キャッシュフローは28億8,300万ドルに達した。

100億ドルのAV投資は、アセット・ライト・モデルを壊すと結論付ける前に、注意深く読むに値する。資本は一括ではなく、展開のマイルストーンに連動して時間をかけて流出する。

Uber自身のデータによると、オースティンとアトランタにおけるハイブリッドAVネットワークは、他の都市における同等のスタンドアロンAV配備よりも、1日あたり車両1台あたりおよそ30%多いトリップを提供している。この利用率の優位性こそが、AVの供給が拡大しても、プラットフォームが引き続き中心的な役割を果たすことを正当化するとコスロシャヒは主張している。

デリバリー・ヒーローは、Uberのデリバリーへの野望を並行して物語っている。デリバリーの売上は2025年度には172億4800万ドルに達し、ライドヘイリングのコアセグメントを上回るペースで成長している。2億7,000万ユーロの投資により、ウーバーは欧州のフードデリバリーにおける足跡を深めることになる。

リスクは些細なものではない。ウェイモは商用ロボットタクシー事業で数年先行している。この分野でのテスラの野心は、正真正銘のワイルドカードのままだ。

NTMのEV/EBITDAの14.22倍という株価は、苦境に陥るような価格ではない。また、AV資本コミットメントは、マイルストーン条件付きとはいえ、ウーバーが競争力を維持するためにどれだけの資本を投下する必要があるかという真の変化を表している。

TIKRでUberの同業他社に対するパフォーマンスを見る(無料です!)>>>>。

TIKR アドバンスモデル分析

- 現在価格:78.38ドル

- TIKRモデルエントリー価格:76.48ドル

- ミッドケース・ターゲット:~$210

- トータルリターンの可能性~174%

- ミッドケースIRR:~21%/年

アナリストによるウーバー株の成長予測と目標株価を見る(無料です!) >>

TIKRのミッドケース・モデルは、2030年12月31日までに約210ドルを目標としており、モデル・エントリー価格76.48ドルから約174%の潜在的トータル・リターンと約21%の年率IRRを意味する。

この予測を支えているのは、2つの収益ドライバーである。モビリティ部門は2025年度に296億7,000万ドルを稼ぎ出し、米国の旅行頻度が加速するにつれて10%台後半の成長を維持すると予想される。デリバリー部門は、より急速に成長するエンジンである。2025年第4四半期には、総予約件数が年換算で1,000億ドルを突破し、より高頻度で利益率の高い移動を促進するUber Oneの会員数は、全世界で4,600万人を超えた。TIKRのコンセンサス予想では、総収益は2025年度の520億1,700万ドルから2030年度には約891億7,400万ドルへと、5年間で年平均約11%の成長を遂げる。

利益率の原動力は、広告と会員権による営業レバレッジである。広告は2025年度に年率20億ドルを超え、前年比で50%以上増加した。EBITDAマージンは2025年度には16.8%であったが、TIKRコンセンサスでは2030年度には23%程度に拡大すると予測している。

ダウンサイドのシナリオは、100億ドルのAVコミットメントが期待に見合わないリターンを生み出し、市場がUberを資本集約的な輸送倍率に再評価し、マージンの拡大が停滞する世界である。その場合でも、2026年度に103億9,000万ドルと予想されるコア・プラットフォームのフリー・キャッシュ・フロー創出は、有意義な収益の下支えとなる。

結論

2026年5月上旬に予定されている2026年第1四半期決算報告で、予約総額に占めるUberの調整後EBITDAマージンの割合に注目しよう。2025年第4四半期、この数値は総予約件数の4.6%となり、前年同期比で40ベーシスポイント上昇した。第1四半期に拡大が続いたことで、AV投資拡大とともに営業レバレッジ・テーゼが維持されていることが確認された。もし圧縮されれば、資本シフトが目先の収益性を犠牲にしているという弱気の懸念が実証されることになる。

52週高値を約23%下回る水準で、ウーバーはAVベットが負債であるかのような価格設定となっている。フリーキャッシュフローの軌跡は、市場がそれを誤解している可能性を示唆している。

億万長者の投資家がどんな銘柄を買っているかを見て、TIKRで賢い投資家についていこう。

Uberに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ機関投資家品質の財務データに無料でアクセスできます。

Uber]を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して [ウーバー]あなたのレーダー上の他のすべての株式と一緒に。クレジットカードは必要ありません。ご自身で判断するために必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!