RTX Corporation株式の主要統計

- 過去6ヶ月のパフォーマンス:28

- 52週レンジ: $112 to $206

- 評価モデル目標株価:233ドル

- インプライド・アップサイド: 17

TIKRの新しいバリュエーション・モデルを使って、RTX Corporationのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみましょう。

何が起きたか?

RTXコーポレーションは、航空宇宙需要の加速、防衛バックログの増加、フリーキャッシュフローの改善に対する投資家の信頼を得て、直近では1株当たり200ドル近辺で取引され、過去6カ月で約28%急騰しました。

株価が上昇した主な理由は、収益の伸びが加速し、受注残高が記録的な水準に達したことで、2026年の収益とキャッシュフローの見通しが改善したためだ。

投資家は、民間航空宇宙産業の数量増加、防衛受注の拡大、来年も売上高と利益率が上昇するという明確なガイダンスに反応した。

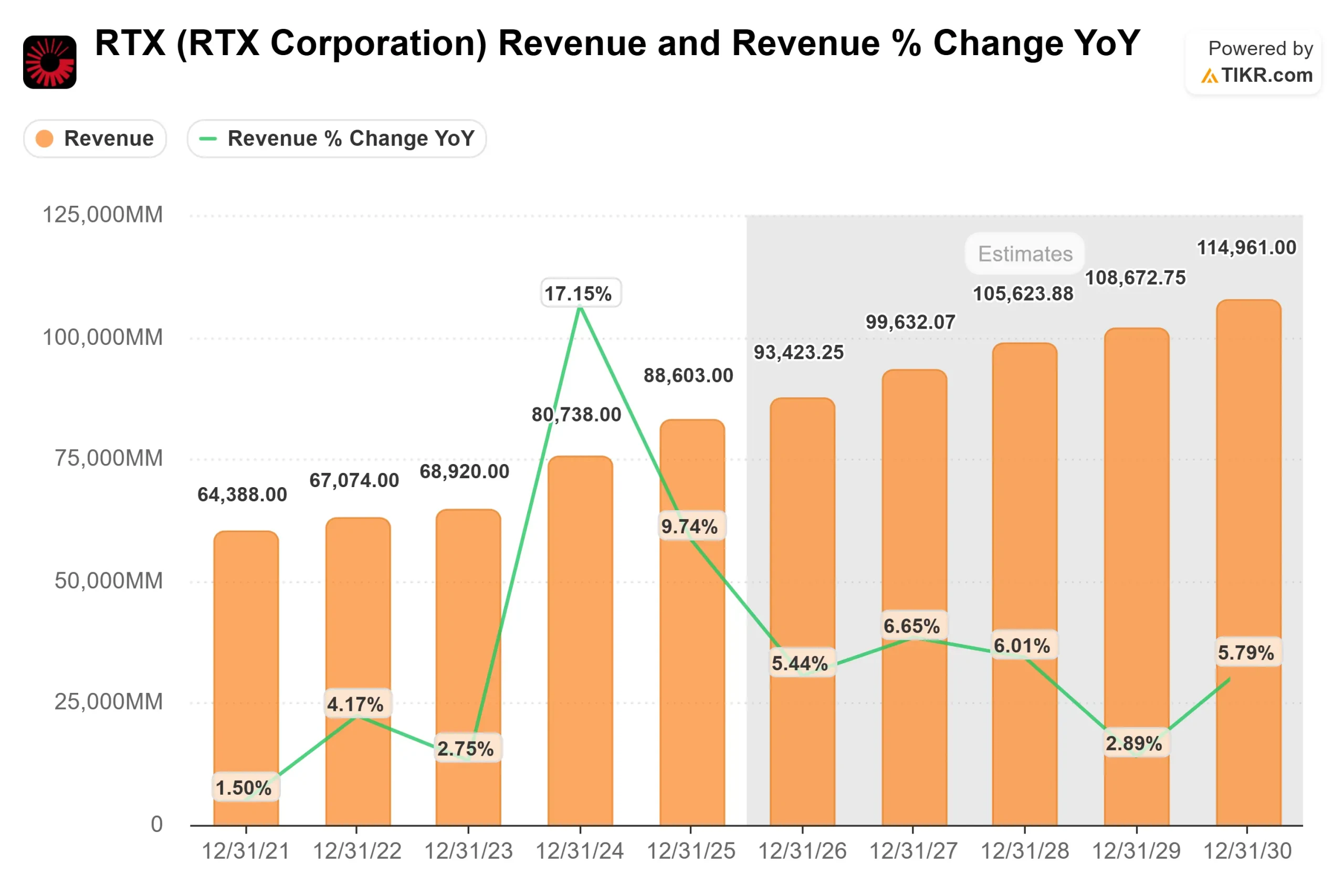

RTXの直近四半期決算は、調整後第4四半期売上高が242億ドル(既存事業比14%増)、調整後EPSが1.55ドル、フリーキャッシュフローが32億ドルであった。

通期では、調整後の売上高は886億ドル、受注残高は23%増の2,680億ドル、売上高対受注残高比率は1.56となった。

クリス・カリオCEOは「第4四半期は好調な売上高、調整後EPS、フリー・キャッシュフローを達成した」と述べ、経営陣は2026年の売上高を920億~930億ドル、EPSを6.60~6.80ドルと予想した。

防衛需要は、軍需品の生産量の増加と国際的な賞の拡大に支えられ、構造的に好調を維持している。民間航空宇宙事業も回復を続けており、世界的な飛行時間の増加がプラット・アンド・ホイットニー社とコリンズ・エアロスペース社のアフターマーケットの成長を牽引している。

経営陣は、2026年の既存事業売上高成長率を5%から6%と見込んでおり、販売量の増加、価格設定、生産性向上策により利益率が拡大すると予想している。

RTXは2025年に79億ドルのフリーキャッシュフローを生み出し、2026年には82.5億ドルから87.5億ドルを見込んでいる。

このレベルのキャッシュ創出は、債務削減、生産能力拡大、株主還元をサポートし、株価が直近の高値付近で取引されているにもかかわらず、同社の収益耐久性に対する自信を強めている。

アナリストによるRTX Corporationの成長予測と目標株価を見る (無料) >>)

RTX Corporationは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率 (CAGR): 8.0%

- 営業利益率14.0%

- 出口PER倍率:23.5倍

収益成長は、持続的な防衛受注残の転換と複数年にわたる航空宇宙の回復に支えられている。

プラット・アンド・ホイットニーの商用OE納入台数は増加し、世界的な飛行時間は拡大を続け、利益率の高いアフターマーケットの収益はインストールベース全体で拡大している。

防衛は引き続き長期的な成長の柱である。2,680億ドルの受注残があり、国際的なエクスポージャーが増加しているRTXは、パトリオット、AMRAAM、トマホークなどのプログラムにおける世界的な防衛支出の増加、ミサイルシステムの補充、生産能力の拡大から利益を得ている。

営業利益率が14%に拡大したのは、生産性の向上、プログラム構成の改善、および以前のエンジン関連の逆風の正常化を反映している。GTFの耐久性アップグレードの継続、MRO生産量の増加、軍需品生産量の増加は、引き続き収益増加の主な要因である。

1株当たり約200ドルのRTXは、急速な収益加速よりも、バックログの実行、マージンの拡大、強力なフリーキャッシュフローの創出が今後の業績を牽引する可能性が高く、小幅な割安感がある。

企業のフェアバリューを即座に見積もる(TIKRで無料)>>>。

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点が得られます。