NVIDIA株の主要指標

- 現在の株価:210.69ドル

- 目標株価(中間値):約550ドル

- 市場予想目標株価:約300ドル

- 予想総リターン:約160%

- 年率換算IRR:約23% /年

- 決算発表後の株価反応:-1.77%(2026年5月20日)

- 最大ドローダウン:20.22%(2026年3月30日)

現在公開中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

資金が必要なかった企業が、250億ドルを借り入れた

NVIDIA (NVDA)は、地球上のほぼどの企業よりも多くのフリーキャッシュフローを生み出しているため、今週の当然の疑問は単純でした。「なぜわざわざ借金をするのか?」その答えこそが、現時点でこの銘柄について最も示唆に富む点なのです。 6月15日、NVIDIAは2021年以来初となる 社債発行を行い、 過去最大規模となる250億ドルの社債を発行した。この取引は6月18日に完了した。同日の株価は210.69ドル(前日比2.95%高)で取引を終え、過去最高値近くまで上昇した。

注目すべきは発行規模ではなく、需要の大きさだ。 この発行 には約850億ドルの注文が殺到し 、発行額の3倍以上に達したため、NVIDIAは当初の200億ドルから発行規模を拡大し、借入コストを削減することができた。債券は2056年までの7つのトランシェに分かれている。30年物債券は、AIインフラの構築が一時的なサイクルではなく、数十年にわたる長期的な取り組みであるという賭けである。

これは資金調達の救済策ではない。NVIDIAは負債よりも多くの現金を保有しており、今回の調達後も純負債はマイナス400億ドルである。同社は、株式の希薄化を招くことなく、成長と株主還元を同時に賄うために、低コストで長期の資金を確保している。これこそが、1回の取引に込められた強気の見方である。 弱気な見方はその逆だ。もしAI需要が冷え込めば、設備投資ブームのピーク時に調達した30年債は、時間の経過とともに不利な条件となる。

このタイミングは、経営陣がこれまで述べてきた内容と合致している

その2週間前、バンク・オブ・アメリカ・グローバル・テクノロジー・カンファレンスで、CFOのコレット・クレス氏は、NVIDIAがより大規模な財務ツールキットを必要とする理由を説明した。彼女は、将来の供給義務の規模を直接明らかにした。 「当社のコミットメント額は、実質的に約1,240億ドルに達しています」と、執行副社長兼CFOのコレット・クレス氏は述べた。こうした資金需要は今後数年間にわたって確定しており、まさに長期債務が資金調達のために設計された目的そのものである。

クレス氏はまた、この需要の背景にあるロードマップについても確認した。NVIDIAの次期データセンタープラットフォームである「Vera Rubin」は「第3四半期に投入可能」な状態で、すでに本格生産に入っている。また、彼女は「Blackwell」と「Rubin」を合わせて、2025年から2027年にかけて約1兆ドルのビジネスチャンスをもたらすと位置付けた。

また、負債の活用により、急速に拡大する資本還元に向けた資金も確保される。NVIDIA は5月18日に800億ドルの自社株買いを承認し、配当も大幅に引き上げた。 クレス氏は優先順位について率直に語った。「株主へ還元できる金額を50%以上にすることは、間違いなく当社の重要な焦点だ」とし、新たな配当を「1株あたり年間1ドル」と確認した。なぜ75%ではないのかと問われると、彼女は「現在検討中だ」とだけ答えた。

NVIDIA株の過去および将来の見通しを確認する(無料!) >>>

NVIDIAに付きまとう割安感

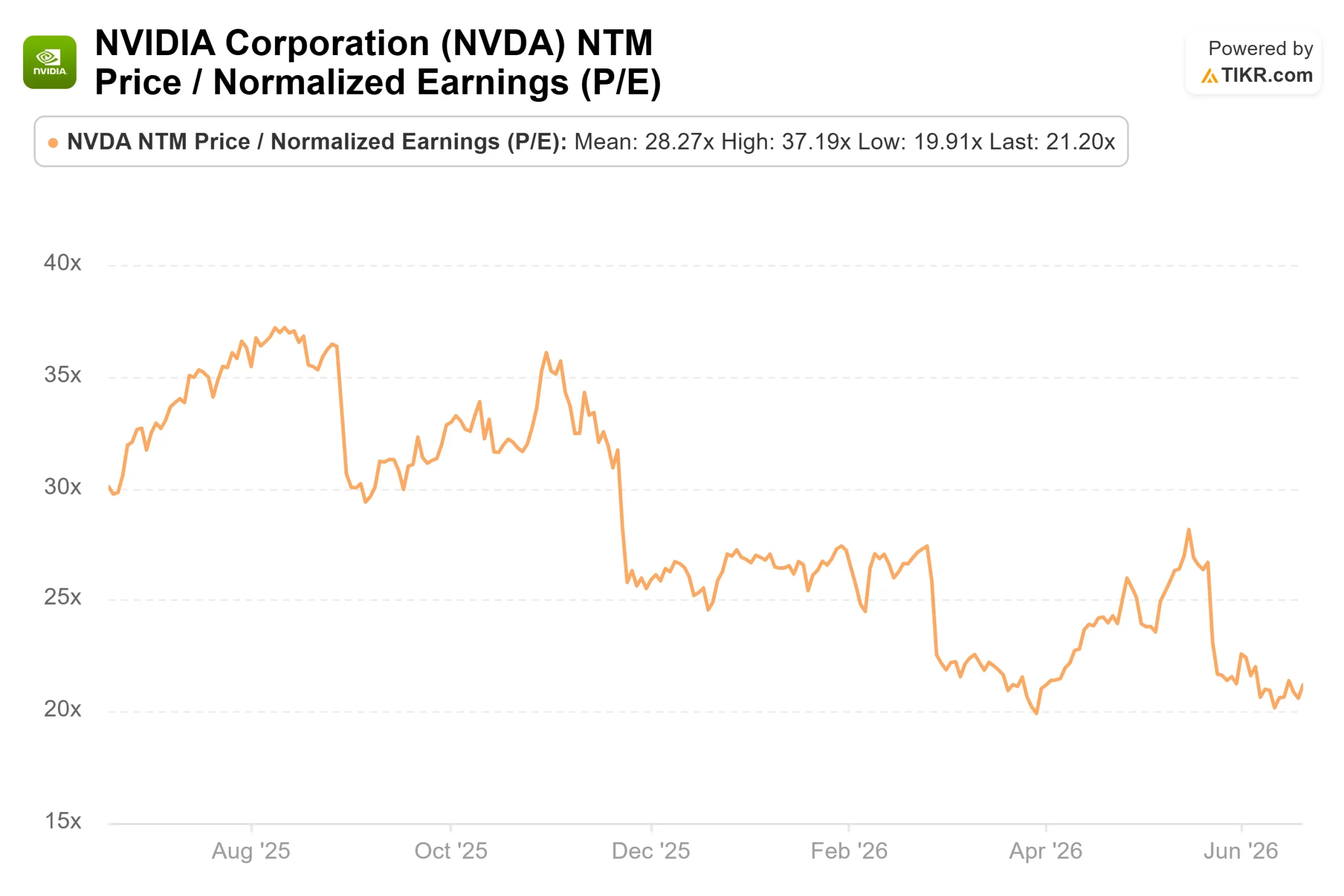

ここにジレンマがある。NVIDIAは時価総額5.1兆ドルで世界一の企業であるにもかかわらず、急成長企業にとって最も重要な指標において、同業他社よりも割安な水準で取引されているのだ。 今後12ヶ月間の予想PERは21.20倍だ。TIKRの「競合他社」ページに掲載されている半導体企業の中では、ブロードコムが26.13倍、AMDが61.63倍で取引されている。このグループの中で最も成長が速い企業が、最も割安な銘柄の一つとなっているのだ。

この格差は偶然ではない。輸出規制の問題は未解決のままであり、NVIDIAの業績見通しでは、中国からのデータセンター向けコンピューティング収益をゼロと想定している。 ハイパースケーラー向けのカスタムチップがGPUを脅かしている。また、5月20日の決算発表後、売上高が前年同期比85%増の816億ドルに達したにもかかわらず、株価は1.77%下落した。NVIDIAには、好業績を報告しても株価が下落する傾向がある。これは、期待値が堅調な実績さえも上回ってしまうためだ。

ファンダメンタルズは、価格とパフォーマンスのギャップをさらに広げ続けている。同四半期には486億ドルの フリーキャッシュフローが生み出されており、この基盤があれば、250億ドルの新規借入は控えめな水準に見える。

TIKRでNVIDIAの同業他社との比較を確認(無料!) >>>

TIKR 高度なモデル分析

- 現在価格:210 .69ドル

- 目標株価(中位):約550ドル

- 予想総リターン:約160%

- 年率換算IRR:約23% /年

NVIDIA株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

このモデルのエントリー価格は直近の終値と一致しており、目標株価は2031年初頭までに到達する見込みです。このシナリオを支える収益の原動力は2つあります。1つは「Blackwell」および「Vera Rubin」の量産拡大、もう1つは中核となるハイパースケーラー以外のAIクラウド、エンタープライズ、政府機関への事業多角化です。 利益率の牽引役はNVIDIAのフルスタックにおける価格決定力であり、純利益率は約55%とモデル化されています。主なリスクは株価収益率(P/E)の圧縮です。本モデルはすでに年間で緩やかなP/Eの低下を想定しており、それ以上の急激な評価引き下げが発生すれば、この計算は成り立たなくなります。

上振れシナリオ:中位ケースの売上高成長率20%超が維持されれば、NVIDIAの株価は現状から約2倍になる。下振れシナリオ:需要の失速や中国関連のショックが発生すれば、それらの長期保有銘柄は教訓となる事例に変わり、株価倍率は縮小し続ける。

結論

次の試金石は、8月下旬に発表予定の2027年度第2四半期決算報告だ。データセンターの売上高と中国市場の先行きに注目すべきである。予想を大幅に上回る好決算が出れば、インフラ拡充が依然として加速していることが裏付けられ、250億ドルの借入は妥当だったことになる。 一方、業績予想の下方修正や中国市場に起因する売上未達があれば、弱気派の主張が正当化され、割安感が維持されることになる。債券市場は、長期資金が何を信じているかをすでに示唆している。9月までには、NVIDIAの損益計算書がその見通しが正しかったかどうかを明らかにするだろう。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

NVIDIAに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

NVIDIAのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、以下の情報を追跡できます NVIDIA や、注目している他のすべての銘柄を一緒に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!