マイクロン株の主要指標

- 現在の株価:1,133.99ドル(2026年6月18日終値)

- 目標株価(中央値):約1,740ドル

- 市場予想目標株価(TIKR平均):約930ドル

- 予想総リターン:約54%

- 年率換算IRR:約22%/年

- 最大ドローダウン:2026年3月30日時点で30.31%

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

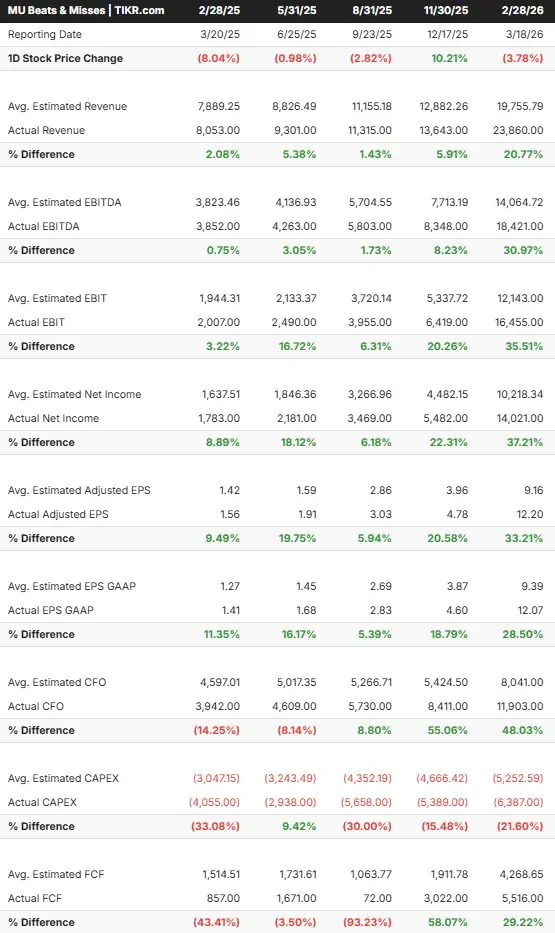

マイクロン・テクノロジー(MU)は 、1年以上前にアナリストたちが論争を繰り広げていた、割安で嫌われていたメモリ株ではなくなりました。 今や、アナリストたちがこぞって追いかけようとしている銘柄なのです。2026年6月18日、株価は8.70%急騰し、過去最高値の1,133.99ドルを記録しましたが、この上昇は決算によるものではありませんでした。 その要因はウォール街にあり、各証券会社が相次いで予想を上方修正したからだ。しかし、依然として不透明な点が残る。今年に入って株価が3倍以上に急騰した今、ウォール街はファンダメンタルズが常に裏付けていた価値にようやく気づいたのか、それとも循環的な銘柄に飛びつき、ハイリスクな局面へと突き進んでいるのか。6月24日には、その答えの一部が明らかになるだろう。

アナリストたちが突然目標株価を引き上げた理由

きっかけとなったのは、第3四半期決算発表を前に相次いだ目標株価の引き上げだった。 スティフェルは目標株価を550ドルから1,500ドルに引き上げ、ウェドブッシュは1,300ドルに、ドイツ銀行とTDコーウェンはともに1,500ドルに引き上げた。これらはほぼ2倍に相当し、すべての目標株価が寄り付き価格を上回っていた。

その根拠は販売数量ではなく価格にある。ウェドブッシュが予想を引き上げたのは、第2四半期にDRAMとNANDの価格が2桁台後半から3桁台前半の急騰を見せたためだ。この希少なメモリが大幅に高い価格で販売されており、それが利益率にほぼ直接反映されている。

この動きに重みを与えたのは、外部からの裏付けだった。アップルのティム・クックCEOは、メモリ価格の上昇はもはや避けられないと警告した。最大のハードウェア購入者が、メモリコストに追い込まれていると発言したことは、需要面からの供給不足説を裏付けるものだ。

マイクロン株の過去および将来の見通しを確認する(無料!) >>>

経営陣が「市場が織り込んでいる」と述べた内容

5月20日に開催されたJ.P.モルガンのテクノロジー・カンファレンスで、そのファンダメンタルズの根幹が明らかになった。グローバルオペレーション担当エグゼクティブ・バイスプレジデントのマニッシュ・バティア氏は、同社は「HBM、DRAM、NANDの供給逼迫が2026年をはるかに超えて続くと予想している」と述べた。 これにより、メモリ不足は一時的なものではなく構造的なものであると再定義され、これがスーパーサイクル論の核心となります。

バティア氏は、供給が急速に追いつかない理由を説明した。HBM(高帯域幅メモリ。AIアクセラレータの横に積層されるプレミアムDRAM)は、標準的なDRAMと同じビット数を供給するために、3倍以上のウェーハを必要とする。そのため、新たなファブの建設に数年を要し、価格の高止まりが続いている。

需要もさらに拡大し続けている。マイクロンのHBM4の生産拡大ペースは、昨年のHBM3Eの2倍の速さで進んでおり、同社は昨年、エンタープライズ向けSSD市場で15%のシェアを獲得し、現在では世界第3位となっている。 バティア氏は「マイクロンに在籍するのにこれほど良い時期はない」と述べ、単四半期の急騰ではなく、持続的な価格水準に対する自信を示した。

過去最高値を更新した後も、マイクロンの株価は依然として割安か?

ここからは議論が面白くなってくる。株価の上昇にもかかわらず、マイクロンの株価はNTM(次期12ヶ月)PERが11.16倍、NTM EV/EBITDAが8.34倍と、同業他社を下回っている。 半導体同業他社の中央値は17.26倍で、マイクロンの倍率の2倍以上となっており、最も近いHBMのライバルであるSKハイニックスでさえ5.33倍である。この割安感が生じているのは、市場が依然としてマイクロンを下落局面を迎える景気循環株として評価しているためだ。それが正当化されるかどうかが、まさに核心的な問題である。

リスクは表裏一体だ。マイクロンの5年ベータは2.17であり、株価は激しく反転する傾向がある。最大ドローダウン30.31%は2026年3月30日に記録され、直近の決算発表後の株価反応はマイナス3.78%だった。 オプション価格が6月24日までに約17%の変動を見込んでいることを踏まえると、過去最高値を更新した株価が失望を招く余地はほとんどない。

目標株価に関する注記:TIKRのウォール街の平均予想は依然として930ドル前後にとどまっており、今週提示された個別の1,200ドルから1,500ドルの目標株価には及ばない。コンセンサスは徐々に集約されるため、より多くの企業が予想を更新するにつれて、平均値は上昇する可能性が高い。

TIKRにおけるマイクロンの同業他社との比較をご覧ください(無料です!) >>>

TIKR 高度なモデル分析

- 現在価格:1,133.99ドル

- 目標株価(中央値):約$1,740

- 予想総リターン:約54%

- 年率換算IRR:約22%/年

アナリストによるマイクロン株の成長予測と目標株価をご覧ください(無料です!) >>>

このモデルによると、2028会計年度までに株価は約1,740ドルに達し、約2.2年間で54%程度のトータルリターンが見込まれます。 売上高の 年平均成長率(CAGR)を牽引する2つの要因は、HBM4の導入加速によるHBMシェアの拡大と、DRAMおよびNAND全体にわたるAI関連価格の持続的な上昇です。利益率の要因は複雑で、高付加価値のHBMやデータセンター向けSSDが粗利益率をガイダンスの81%に向けて押し上げています。 主なリスクは景気サイクルそのものです。供給が需要に追いついたり、AI関連の設備投資が鈍化したりすれば、価格動向は急速に反転するでしょう。上振れ要因としては、供給不足が続き、業績の積み上がりが株価の再評価につながる点が挙げられます。下振れ要因としては、景気サイクルのピークを迎え、ファンダメンタルズが回復する前に株価が調整局面に入る可能性があります。

結論

これを決定づける数値は、2026年6月24日の市場終了後に発表される第3四半期の売上総利益率である。経営陣は概ね81%とガイダンスを示している。この水準以上であれば、HBMの価格決定力は維持されており、1,500ドルの目標株価は妥当と見られる。 80%を下回った場合、過去最高値を更新した株価と循環的な事業との乖離を正当化することが難しくなり、完璧を前提とした株価は、最初の兆候が現れた瞬間に下落するでしょう。まずは粗利益率の推移に注目し、次に将来の見通しを確認してください。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

マイクロンに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

マイクロン社を検索すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、以下の情報を追跡できます マイクロン や、注目している他のすべての銘柄を一緒に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資を存分にお楽しみください!