ロッキード・マーチン株の主な統計

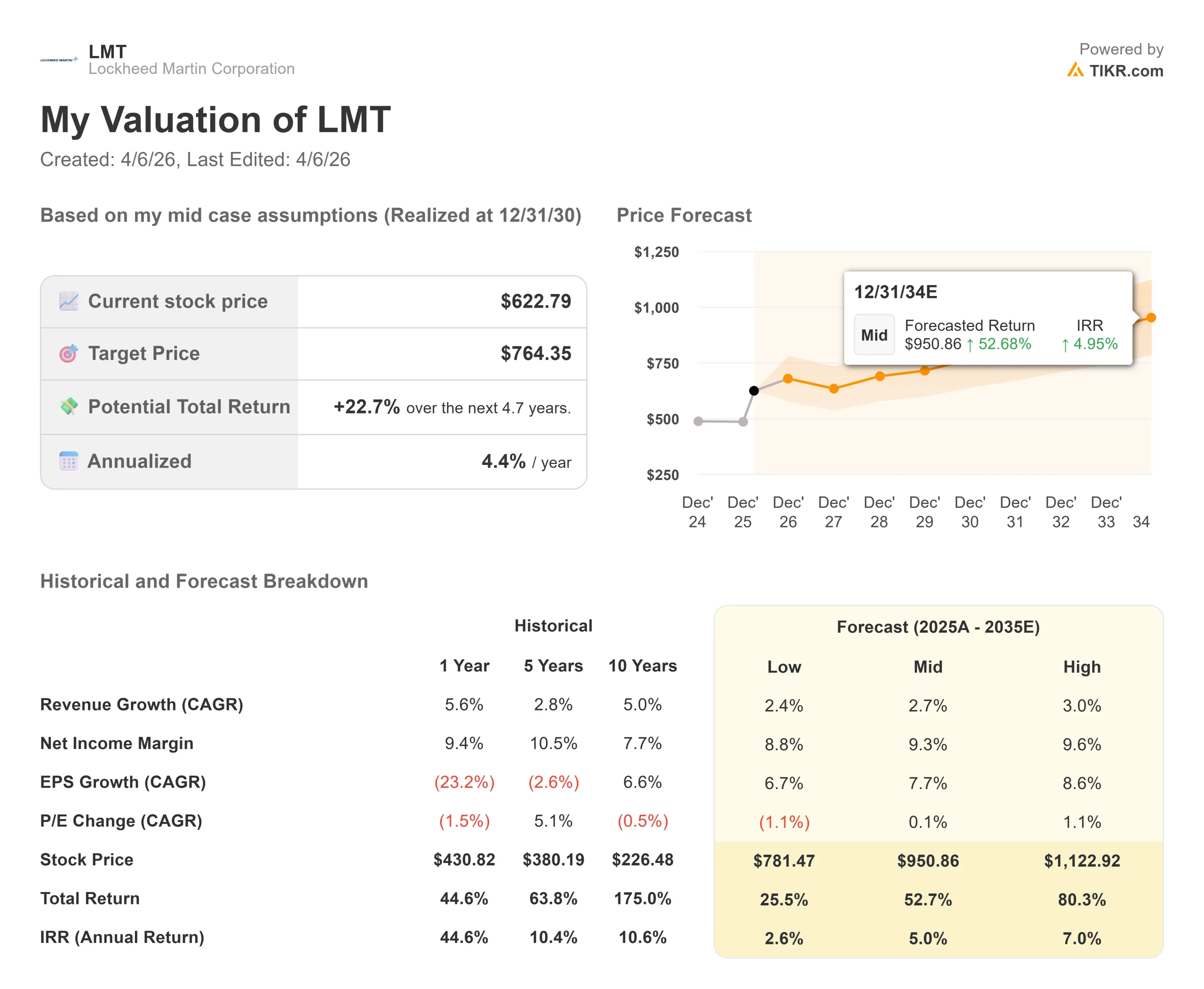

- 現在の株価:622.79 ドル

- 目標株価(中位):$764.35

- ストリート・ターゲット:$665.65

- トータルリターンの可能性+22.7%

- 年率IRR:4.4% /年

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを見つけてください。>>>

何が起きたのか?

S&P500種株価指数が今年、関税懸念とマクロ的な不確実性の中で乱高下する中、ロッキード・マーチン(LMT)は、年初来で26%以上も上昇し、乱高下する市場において最も明確な安全資産の一つとなっている。

強気派は、世界は耐久性のある再軍備サイクルに入り、ロッキードはその中心に位置していると主張する。ベア派は、NTM利益の20.81倍は、これほど大きく動いた後では執行リスクの余地がほとんどないと反論する。

ジム・テイクレット会長兼社長兼最高経営責任者(CEO)が1月29日に2025年通期決算を発表した際、同社は過去最高の1940億ドルの受注残高、前年比6%の売上成長、事前予想を上回るフリーキャッシュフローを計上した。

株価は決算日に1.88%上昇した。

タイクレは、「ロッキード・マーチンの能力に対するかつてない需要の年」と表現した。年間売上高の約2.5倍にあたる1940億ドルの受注残は、2027年までの同社のトップラインのほとんどがすでに契約済みであることを意味する。

ロッキード・マーチンは、この電話を受けてさらに加速した。

ロッキードは1月、PAC-3 MSE(ミサイル・セグメント・エンハンスメント、ヒット・トゥ・キル型迎撃ミサイル)の年間生産能力を、7年間の期限付きで年間約600基から2,000基に増強する枠組み契約に米政府と調印した。

ロッキード社と陸軍省は3月下旬、米陸軍の先行契約49億4,000万ドルに基づき、精密打撃ミサイル(PrSM)の生産能力を4倍に拡大する枠組みを発表した。

どちらも、拘束力を持つようになる前に議会の予算と最終的な契約の確定を必要とする枠組み合意である。これらは確約された意図を表すものであり、計上された収益ではない。

ロッキード・マーチン株の過去と将来の予想株価を見る(無料です!) >> ロッキード・マーチン株は割安か?

ロッキード・マーチンは現在割安か?

622.79ドルで、LMTはNTM正規化利益の20.81倍、NTM EBITDAの14.37倍で取引されている。いずれも数年来の高値に近い。

LMTは明らかに割高には見えない。ジェネラル・ダイナミクス(GD)はNTM PER21.35倍、RTXコーポレーションは28.75倍で取引されている。TIKRの航空宇宙・防衛関連企業37社のNTM PERの中央値は28.75倍である。

このディスカウントは、LMTの目先の収益成長率が低いことを反映しており、現在、2025年の収益成長率は5.6%に留まっている。

目先の利益率が最も信頼できる弱気論だ。

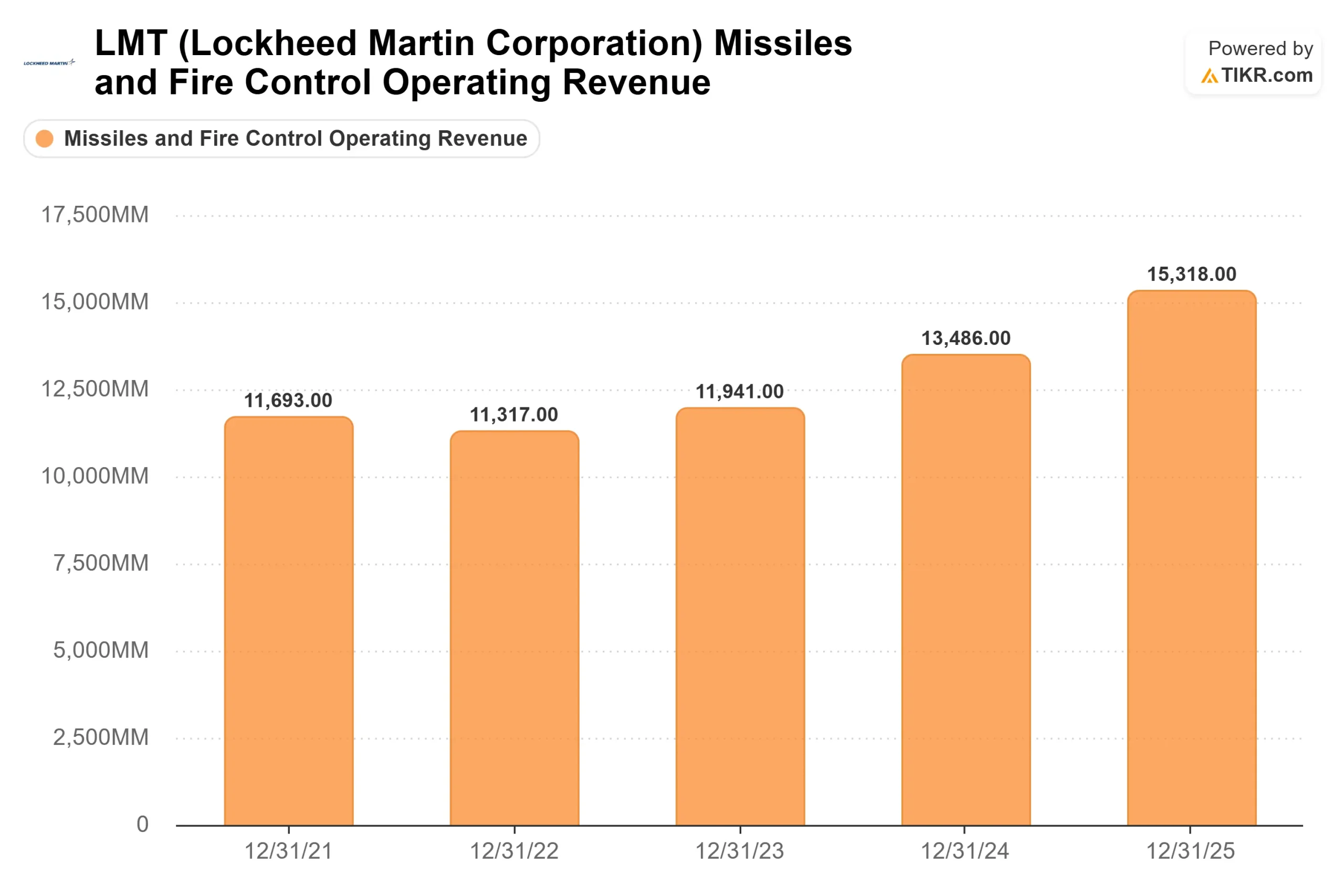

エヴァン・スコット最高財務責任者(CFO)は決算説明会で、ロッキードが新しい施設を建設し、5つの州にまたがる従業員の規模を拡大するため、ミサイルと火器管制における生産立ち上げの性質が短期的な利益率希薄化リスクを生むことを認めた。経営陣は、2026年のセグメント営業利益成長率を約25%と予想したが、この成長率は健全なものではなく、圧縮されたベースからのものであり、予定通りに生産が開始されることが条件となる。

需要面は反論が難しい。トランプ政権は、2026年に計上された9,000億ドルから2027年には最大1兆5,000億ドルの国防予算を提案しており、この 提案はまだ議会の承認を必要とするが、支出の方向性を示すものである。

国内では、TIKRのセグメントデータによると、LMTの2025年の総収入750億ドルのうち、米国の収入は537億ドルで、トップラインの約71.6%を占めている。主に欧州のNATO同盟国とのF-35輸出関係を通じた国際的なエクスポージャーは、欧州の防衛予算が記録を更新し続けていることから、二次的な追い風となっている。

航空部門の売上は2025年に306億ドルに達し、この年は 過去最高の191機のF-35が納入されたことに支えられ、導入機体の拡大とともに維持需要が高まっている。

ロッキード・マーチンの同業他社に対するパフォーマンスをTIKRで見る(無料です!) >>

TIKR アドバンスモデル分析

- 現在の株価:$622.79

- 目標株価 (Mid):$764.35

- トータルリターンの可能性+22.7%

- 年率IRR:4.4% /年

ロッキード・マーチン株のアナリストによる成長予測と目標株価を見る(無料です!) >>

TIKRのミッドケース・モデルでは、2030年12月31日までに764.35ドルを目標としており、売上高年平均成長率2.7%、純利益率9.3%で構築されている。2つの収益ドライバーは、航空部門における安定したF-35の生産と維持、そしてPAC-3とPrSMのフレームワーク契約が契約納入に変わることによる複数年のMFCランプである。利益率の原動力は、より大量のプログラムが立ち上げ段階を経て規模を拡大することによる営業レバレッジである。

年率4.4%というミッドケースのリターンは素直なもので、LMTは卓越したビジネスの質とバックログの可視性を提供するが、26%稼働後のIRRは中程度である。アップサイドのケースは、ミサイルの増強が予定より早く実行され、防衛予算が現在の提案を上回る必要がある。ダウンサイドのケースは、事業が破綻することではなく、予算計上が滞り、マージンが圧縮され続け、ファンダメンタルズが徐々に株価に追いついてくる間、株価が数年間横ばいになることである。

注目に値する実行リスクがひとつある:タイクレトは決算説明会で、ロッキード社の機密航空プログラムには今後数年にわたって設計と統合の継続的なリスクがあることを認めたが、2025年第4四半期には追加費用は計上されておらず、経営陣はこのプログラムを直接監視している。同プログラムで不意打ち的な費用が発生すれば、大幅反落のきっかけとなる可能性が高い。

結論 4月23日に発表される2026年第1四半期決算で注目されるのは、ミサイル・火器管制部門の営業利益率である。立ち上げ時の希薄化が予想より悪化した場合、通期の営業利益目標が危うくなり、ミサイルの成長スケジュールにも疑問符がつく。MFCマージンが2025年の水準近くを保てば、強気論は予定より前倒しされる。

LMTは、1,940億ドルのバックログと耐久性のある需要の追い風を持つ高品質のビジネスです。622.79ドルで、長期的な忍耐強い投資家に妥当なリターンを提供している。年初来で26%の上昇を記録したLMTは、目先の上昇の大半をすでに手中に収めており、次の上昇は確実な実行にかかっている。

億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。

ロッキード・マーチンに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ロッキード・マーチンを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して ロッキード・マーチンを他の銘柄と一緒に追跡できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!