LendingClub株式の主要統計

- 現在の株価:17.18 ドル

- ストリート・ターゲット(平均):~$23

- TIKR ミッドケース・ターゲット:~$37

- 潜在的トータルリターン(中間値):~117%

- 年率IRR (中位):年率~18

- 最大ドローダウン:-38.28% (2026年3月18日)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを発見してください。>>>

何が起きたのか?

レンディングクラブ (LC)の株価は、決算に向けて横ばいで推移しており、52週高値の21.67ドルを約21%下回る水準にあり、実質的な不透明感を抱えていた。

ブル派は、レンディングクラブのクレジットのアウトパフォームとオリジネーションの勢いが、ミスプライスの機会を生み出したと主張した。弱気派は、FRBの利下げが期待できないことと、経費の増加を指摘した。

市場はこう問いかけた:同社は長期金利上昇の環境下で利益を上げながら成長できるのか?

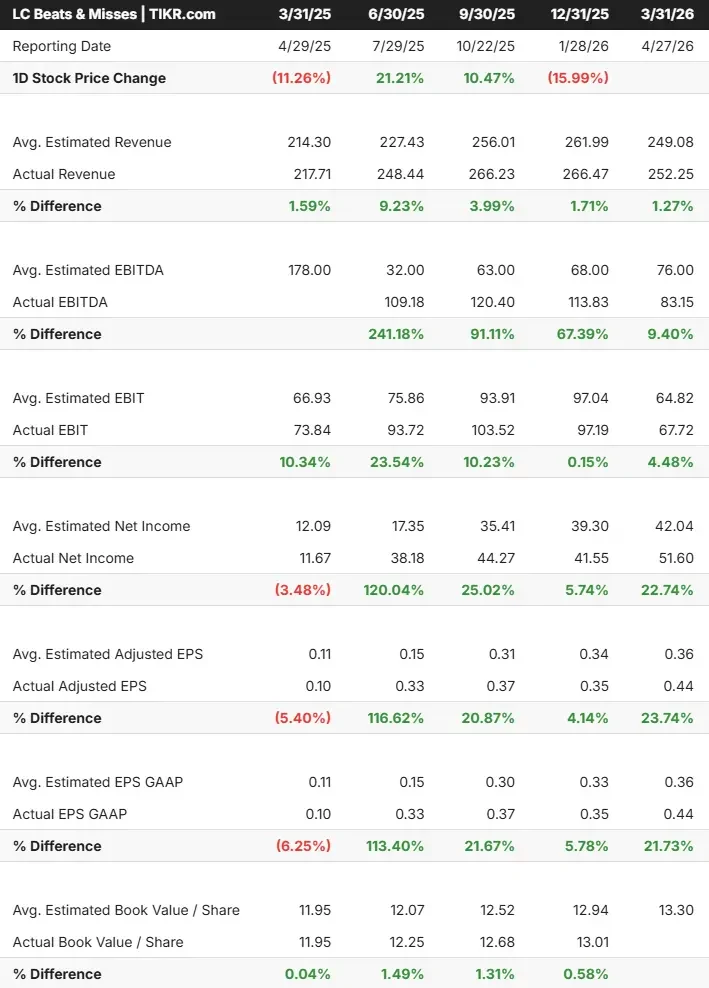

4月27日の引け後、LC株は決算直後に13%急騰し19.73ドルとなった。レンディングクラブのIR資料によると、2026年第1四半期の純収入は前年同期比16%増の2億5,230万ドル、税引前利益は過去最高の6,730万ドルだった。希薄化後EPSは0.44ドルで、前年同期比4倍以上となり、ガイダンスの上限を上回った。新規契約高は27億ドル(31%増)となり、ガイダンスの上限を上回った。

印刷と同時に2つの戦略的な動きもあった。

4月21日、レンディングクラブは今夏にハプン銀行としてリブランディングすることを発表し、オンライン貸金業者から多角的なデジタルファースト銀行への進化を示した。

同時に、同社は40,000社以上の請負業者と提携したプラットフォームであるWisetackを通じて、最大65,000ドルの融資で推定5,000億ドルの米国住宅改修市場をターゲットとした住宅改修融資を開始した。

「レンディングクラブのスコット・サンボーン最高経営責任者(CEO)は、次のように述べた。「我々は、前年比31%増の融資実行高を達成する一方、過去最高の税引前利益6,700万ドルとROTCE14.5%を達成し、非常に勢いのある2026年のスタートを切りました。

ホームセンターの立ち上げについて、サンボーンは決算説明会で次のように述べた。ホームセンターは2027年の収益ドライバーであり、2026年の収益ドライバーではない。

レンディングクラブ株のヒストリカル予想とフォワード予想を見る(無料です!) >>)

レンディングクラブは現在割安か?

決算後に13%急騰した後でも、LCはまだ NTM利益の9.4倍、 NTM EV/EBITDAの1.82倍で取引されています。TIKRのCompetitorsページによると、アップスタート・ホールディングスはNTM EV/EBITDAの14.45倍、デイブ・インクは12.31倍で取引されている。レンディングクラブは、31%のオリジン数を伸ばし、27%の税引前 利益率を計上し、過去最高益を更新している。これらの同業他社に対するディスカウントは、ファンダメンタルズと折り合いをつけるのが難しい。

信用度の高さは、この銘柄の最も明確な論拠だ。レンダーリングクラブは、5年間の四半期ごとに、競合他社に比べ40%以上の信用アウトパフォームを維持している。正味償却率は前年同期の6.1%から3.5%に低下し、貸倒引当金繰入額は第1四半期に100万ドル未満に減少した。アンドリュー・ラベンヌ最高財務責任者(CFO)は、新しいヴィンテージシーズンが到来するにつれ、償却率は5%に向かって正常化する可能性が高いと認めたが、その軌跡は一貫して経営陣の予測を上回っている。

リスクは本物である。同社は2026年にFRBによる75ベーシスポイントの利下げを見込んでいたが、それはもはや実現しない。ラベンヌは電話会議で、第1四半期の案件はすべて、米イラン紛争によって基準金利が上昇する前に価格決定されたため、第2四半期にはローン売却価格が下がる可能性が高いことを確認した。

この逆風は、通期EPSガイダンス1.65~1.80ドルの維持にすでに織り込まれている。第1四半期の経費も前年同期比で28%増加したが、これは公正価値会計への移行と、まだ初期段階にある有料マーケティング・チャネルの再構築が一因である。

市場が過小評価している可能性があるのは、3つの重なり合うカタリストの合計である。預金増加をターゲットとしたハプン銀行のリブランド、5,000億ドル市場に参入するホームセンター事業、そしてすでに90%を超えるローン自動化率と個人ローン発行1件あたりの製造コストを記録的に低く抑えた60以上のアクティブなAIイニシアティブである。ストリートアナリストの平均目標株価は約23ドルで、4月27日終値から約31%の上昇を示唆しており、アナリストの最高目標株価は29ドルとなっている。

TIKRでLendingClubの同業他社に対するパフォーマンスを見る(無料!)>>>。

TIKR 先進モデル分析

- 現在価格:$17.18

- TIKRミッドケース・ターゲット:~$37

- トータルリターンの可能性~117%

- 年率IRR:~18% /年

アナリストによるLendingClub株価の成長予測と目標株価を見る (無料!) >>)

ミッドケース・モデルでは、2031年までの収益CAGRを約19%と予測していますが、これは2つの要因によるものです。第一に、新たな業種とマーケティング・チャネルの拡大に支えられた、年間200億ドルという経営陣の中期目標に向けたオリジネーション量の増加。第二に、預金主導の 純利息収益の伸びであり、預金残高はすでに102億ドルに達し、前年比14%増となっている。利ざやの原動力は、ブランド再構築の投資費用が回収されるにつれて、事業全体にわたって拡大するAIの自動化による営業レバレッジである。主なリスクは金利感応度である。高金利環境が続けば、貸出金利ざやは圧縮され、株価はローケース・シナリオに向かうが、それでも31年12月までに1株当たり56ドル程度を目標としている。ハイ・ケース・シナリオでは、ホームセンターの普及がさらに進み、預金残高が加速的に増加すると想定されるため、同日までに1株当たり100ドル程度を目指すことになる。

結論

7月下旬の2026年第2四半期決算で注目される指標は新規契約高である。経営陣は30億ドルから31億ドルと予想した。ベンチマーク金利の上昇にもかかわらず、LCがEPSを0.40~0.45ドルのガイダンス内に抑えながら、このレンジの上限を上回る業績を達成すれば、金利の逆風はすでに織り込み済みであることが確認される。レンディングクラブは、記録的な収益性、優れた信用規律、複数の成長カタリストを持つデジタルバンクであり、同業他社よりも大幅なディスカウントで取引されている。利益倍率9.4倍とその組み合わせの実際の価値とのギャップは、投資テーゼを一言で表したものだ。

億万長者の投資家たちがどのような銘柄を買っているかを見て、あなたもTIKRで賢い投資家についていこう。

LendingClubに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

LendingClubを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して レンディングクラブを追跡するための無料ウォッチリストを作成できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!