主な統計

- 現在の株価:~ 337ドル

- 2026年第1四半期の売上高:前年同期比19%増の14億7,400万ドル

- 2026年第1四半期の非GAAPベースのEPS: 1.96ドル

- 2026年第1四半期の非GAAPベースの営業利益率 44.7%

- 過去最高の受注残:80億ドル

- 2026年通期売上高ガイダンス:61億2500万~62億2500万ドル(前年同期比約17%増)

- 2026年通期の非GAAPベースのEPSガイダンス: 7.85~7.95ドル

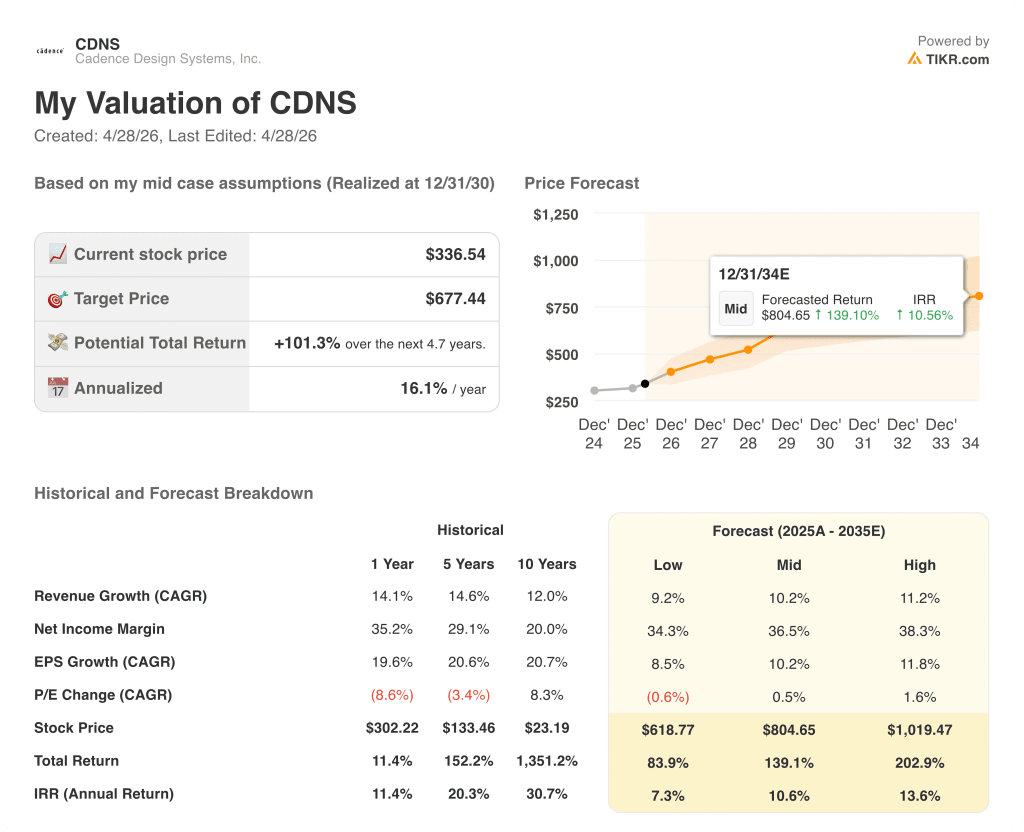

- TIKRモデル目標株価:677ドル(ミッドケース、30年12月31日実現)

- インプライド・アップサイド: 現在価格から約101

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

ケイデンス・デザイン・システムズ 2026年第1四半期業績内訳

ケイデンス・デザイン・システムズ(CDNS)の2026年第1四半期決算は、売上高が前年同期比19%増の14億7400万ドル、非GAAPベースのEPSが1.96ドル、そして経営陣が計画を上回ると説明した80億ドルの記録的な受注残を達成した。

3つの事業セグメントすべてが増収に貢献した。

コアEDAは前年同期比18%増となったが、これは市場を形成する顧客での普及が拡大したことに加え、アニルド・デブガンCEOが2026年第1四半期の決算説明会で、AIとHPCの顧客が牽引し、ハードウェア・エミュレーションの四半期としては会社史上最高だったと述べたことが要因である。

2026年第1四半期の決算説明会でデブガンCEOは、AI、HPC、自動車向けワークロードの需要加速が原動力となり、IP売上高は前年同期比22%増となった。

システム設計と解析は前年同期比18%増となり、AIによるシステムの複雑化が進む中、3D-ICとマルチフィジックス・シミュレーションに力強い勢いがありました。

当四半期はまた、重要な製品の節目でもありました。

ケイデンスはCadenceLIVE Silicon ValleyでAgentStack、ViraStack、InnoStackを発表し、RTL、アナログ、デジタルの実装にわたってエージェント型AIプラットフォームを拡張し、新しいGoogle CloudコラボレーションではGemini推論をChipStack AI Super Agentにレイヤー化しました。

ジョン・ウォール最高財務責任者(CFO)が2026年第1四半期決算説明会で語ったところによると、年初に完了したヘキサゴン・デザイン・アンド・エンジニアリングの買収は、第1四半期の売上高に約2,000万ドル、希薄化後EPSに約0.01ドル貢献した。

経営陣は、2026年度通期の売上高ガイダンスを、既存事業ベースで中間値で6,500万ドル増の61億2,500万~62億2,500万ドル(約17%の成長)に引き上げ、非GAAPベースのEPSガイダンスを、ヘキサゴンの希薄化分0.28ドルを吸収した上で、既存事業ベースで0.08ドル増の7.85~7.95ドルに引き上げた。

2026年第2四半期ガイダンスは、売上高を15億5,500万~15億9,500万ドル、非GAAPベースのEPSを2.02~2.08ドルとする。

ケイデンスは当四半期に2億ドルの自社株買いを実施し、通期ではフリーキャッシュフローの約50%を自社株買いに充てるとしている。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください - TIKRでアナリストの評価変化をリアルタイムで追跡(無料) → (英語のみ

ケイデンス・デザイン・システムズ株:財務が示すもの

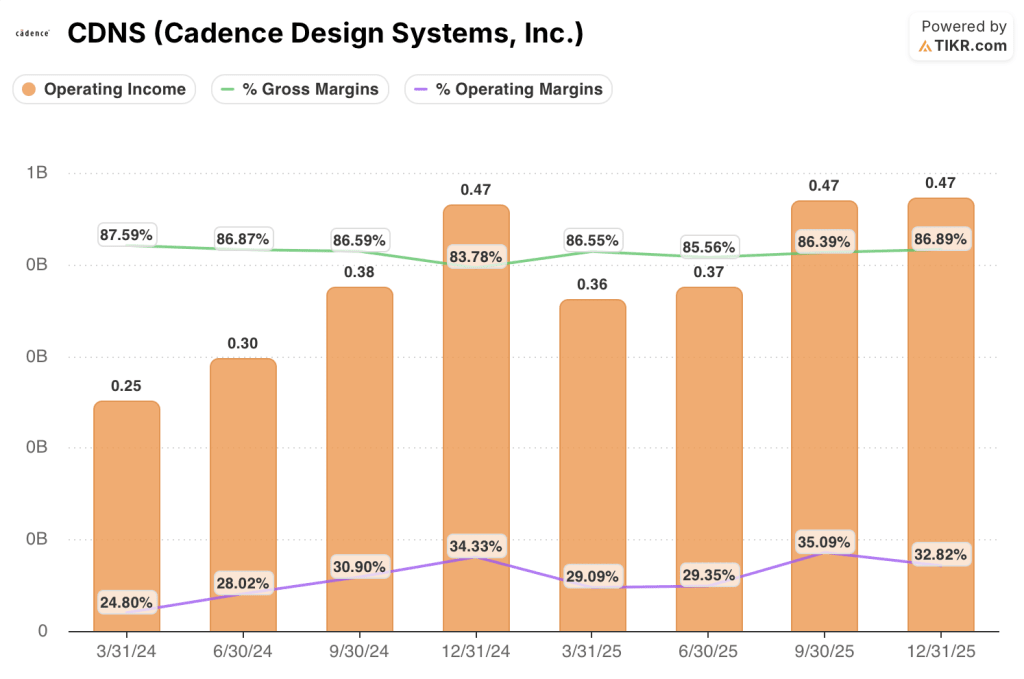

損益計算書では、2024年前半の軟調な業績から営業レバレッジが回復し、売上総利益率は安定を保ち、営業利益率は2024年後半に急回復し、2025年まで持続することが示されている。

売上総利益率は2025年12月期までの8四半期を通じて83.8%から87.6%の間で推移し、2025年12月期は86.9%に落ち着き、2025年3月期に記録した86.5%と同水準となった。

営業利益は2024年3月期の2億5,000万ドルから2025年9月期には4億7,000万ドルに拡大し、2025年12月期も4億7,000万ドルを計上、GAAPベースの営業利益率は32.8%となった。

営業利益率は2024年3月の24.8%から2025年9月のピーク35.1%まで拡大し、その後2025年12月には32.8%まで緩やかになり、前四半期比で約2%ポイント縮小した。

この緩和は研究開発費と販管費の増加を反映しており、研究開発費は2024年3月の3億8000万ドルから2025年12月には4億6000万ドルに増加している。

ウォール氏は2026年第1四半期の決算説明会で、2026年第1四半期の非GAAPベースの営業利益率が44.7%に達したことを確認したが、これは株式ベースの報酬や買収関連費用などの非GAAPベースの調整規模を反映しており、過去のスクリーンショットのGAAPベースの利益率よりも大幅に高い数値となっている。

2024年3月期に10億1,000万ドル、2024年9月期に12億2,000万ドル、2024年12月期に13億6,000万ドルとなり、その後2025年3月期に12億4,000万ドルにリセットされ、2025年12月期には14億4,000万ドルまで着実に回復している。

評価モデルの見解

TIKRモデルは、2030年12月31日に実現するミッドケースにおいて、ケイデンス・デザイン・システムズの株価を677ドルとし、現在の株価約337ドルから約101%の上昇を意味します。

ミッドケースの前提では、2025年から2035年までの売上高CAGRが10.2%、純利益率が36.5%であることが要求されていますが、過去1年間の売上高成長率が14%、純利益率が35.2%であったことから、いずれも達成可能です。

オーガニック・ガイダンスの引き上げは、基本的な需要環境が2月に経営陣が想定した以上に加速していることを裏付けるものであり、記録的な80億ドルのバックログは、2月のガイダンスでは織り込まれていなかった見通しを提供するものです。

ヘキサゴンの希薄化は短期的な足かせとなるが、その影響は限定的であり、ウォール街では、買収から1年後に急激な利益率改善を実現したBETA買収の脚本に従い、2027年の増益を明確に示している。

ケイデンス・デザイン・システムズの株価は今年度ベースでは決して安くはないが、バリュエーション・モデルは、経営陣が既存のサブスクリプション・ベースの上に新たな増分収益層として説明したエージェント型AI消費拡大を市場が十分に織り込んでいないことを示唆している。

ケイデンス・デザイン・システムズ株の基本的な争点は、エージェント型AIの収益化が現在の契約サイクル内で加速するのか、それとも2027年以降のストーリーのままなのかである。

何がうまくいかなければならないか

- エージェント型AIツール(ChipStack、ViraStack、InnoStack)は、コアEDAサブスクリプション・ベースに加え、消費ベースの収益を促進し、2026年の予約と更新で顕著に現れ始める。

- IP収入は、2ナノメートル規模での記録的なファウンドリとの契約、HBMとUCIeへのポートフォリオの拡大により、サムスン、ラピダス、インテル14Aでのシェアを獲得し、20%以上の成長を維持。

- ヘキサゴンの統合はBETAの軌跡をたどる:2026年には希薄化、2027年には増加。

- 非GAAPベースの営業利益率は通期で43.5%から44.5%を維持:今後12カ月間でヘキサゴンのコストベースを約60%の有機的利益率で吸収するため

まだ起こりうる問題

- 下半期ガイダンスは経営陣の保守主義を反映:2026年下半期の四半期平均売上高は第2四半期の15億5,500万ドルから15億9,500万ドルの中間値を下回る。

- 中国は第1四半期の売上高の13%を占め、前年同期比の成長率は弱く、ガイダンスにある輸出規制のカーブアウトはリスク管理に対する明確なヘッジである。

- ヘキサゴンの売上高プロファイルは、2026年第1四半期の電話会議で経営陣が認めたように、下半期にダマが生じ、買収した事業のマージンがすでに5%から10%の範囲に圧縮されている統合の年に実行リスクが加わる。

- エージェントAIの使用量または消費量ベースのマネタイズは、財務モデルではまだ開示されていない:ウォールは、それが2026年のガイドで仮定されていないことを確認し、商業的な採用の遅れは、現在の数字で相殺されないことを意味します。

ウォール街のベストアイデアは長くは隠されていません。TIKRで、アナリストのアップグレード、業績の上振れ、数千の銘柄の収益サプライズを、その瞬間に無料でキャッチしてください。

ケイデンス・デザイン・システムズ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

CDNSの株を引き出せば、何年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Cadence Design Systems, Inc.クレジットカードは必要ありません。自分で判断するために必要なデータだけです。