アメリカン航空株式の主要統計

- 現在の株価:$11.68

- 目標株価(中位):~$14

- ストリート・ターゲット:~$15

- トータルリターンの可能性~20%

- 年率IRR:~2% /年

- 収益反応:+2.72% (2026年4月23日)

- 最大ドローダウン:37.39% (2026年3月30日)

現在稼働中:TIKRの新しいバリュエーション・モデルを使って、お気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

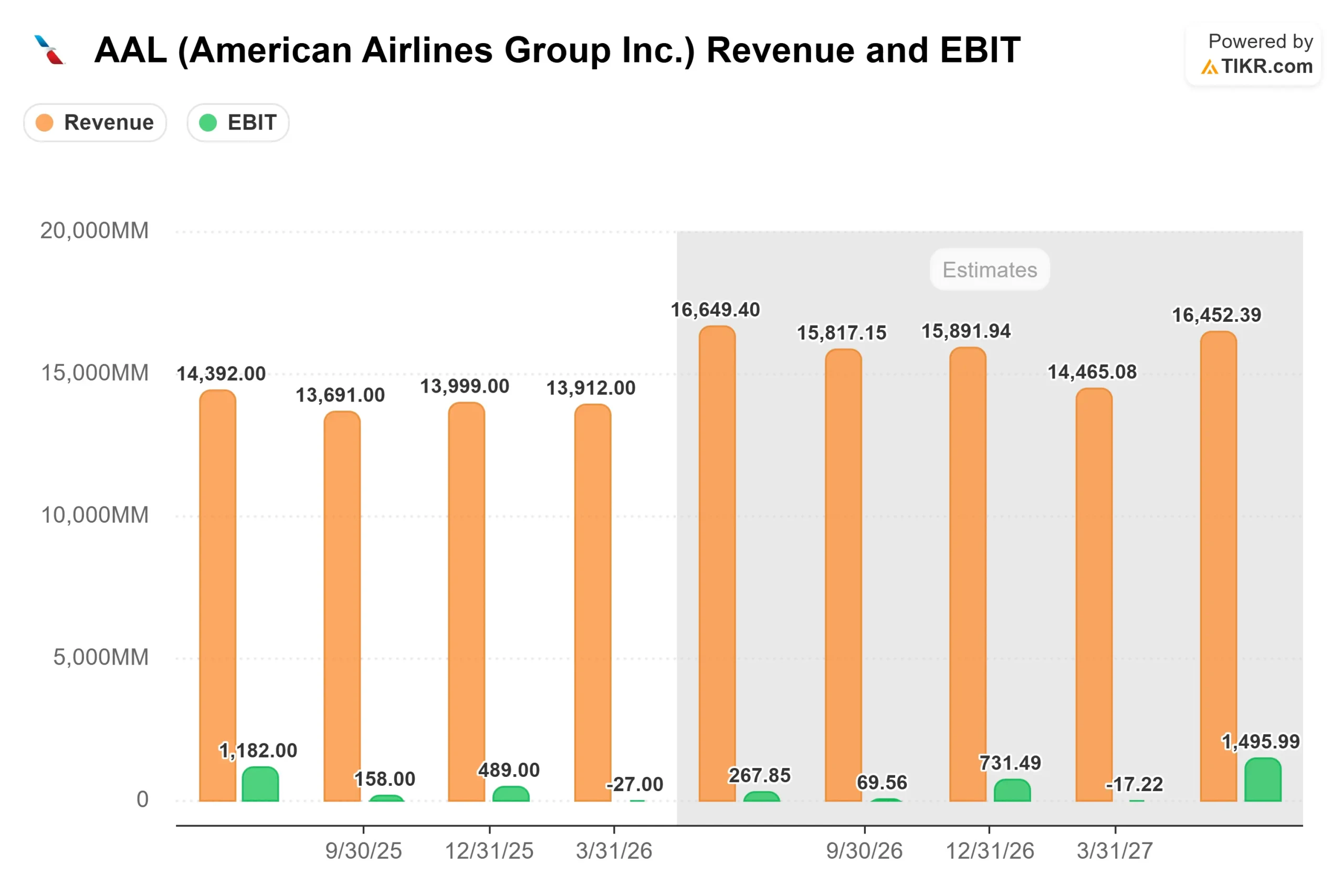

アメリカン航空グループ (AAL)は、4月23日の決算説明会で経営陣が確認した、米国とイスラエルによるイラン攻撃によって2026年のジェット燃料費が40億ドル以上増加することを投資家が吸収したため、年初来で約24%下落し、11.68ドルにとどまっている。

通期業績予想のレンジは、0.40ドルの赤字から1.10ドルの黒字までとなり、1月に発表された1.70ドルから2.70ドルのレンジから大幅に縮小した。レバレッジが高く、利幅が極めて薄い航空会社にとって、燃料ショックはほとんどクッションにならない。

しかし、市場はアメリカン航空が実際に築き上げたものを見逃している。ビジネスクラスとプレミアムエコノミーの有償ロードファクターは、2026年第1四半期に2019年の水準を10ポイント上回った。AAdvantageのロイヤリティ登録者数は前年同期比25%増となり、過去最高を記録した。

ロバート・イゾムCEOは電話会見で次のように述べた。アメリカン航空はその大きな一翼を担ってきた」。

本当の問題は、燃料が2026年に打撃を与えるかどうかではない。すでにそうなっている。問題は、商業的改革が、燃料が正常化したときの収益の底上げを恒久的に行ったかどうかである。

アメリカン航空株のヒストリカル予想とフォワード予想を見る(無料です!) >>

アメリカン航空は現在割安か?

ロイヤリティ・プログラムは、構造的に高い収益フロアを実現するための最も明確な論拠である。新たな10年間の独占契約に基づき、シティは2026年にAAdvantage提携カードの米国唯一の発行者となり、年間現金報酬は100億ドルに近づき、2024年の水準に対して年間15億ドルの税引き前利益が見込まれる。

この数字はアメリカン航空がSECに提出した資料によるものである。第1四半期の電話会議で、デボン・メイ最高財務責任者(CFO)は、2026年のロイヤリティ・マーケティング収入は、例年より四半期ごとの変動が少なく、四半期あたり10億ドル程度になるとの見通しを示した。第1四半期の提携カード利用額は前年同期比9%増となり、カード取得額は過去最高を記録した。

企業業績の回復もこの状況に拍車をかけている。マネージド・コーポレートの収益は前年同期比13%増加し、中小企業からの予約は同28%増加した。国際線では、大西洋路線は前年比16.7%増、ロンドン・ヒースロー空港は25%増となった。太平洋路線は7.8%の増収となった。これらの数字は、アメリカン航空が2024年の販売で失敗した際に失ったシェアを取り戻し、現在それを超えて拡大しつつある商業運営を反映している。

リスクは現実にある。金融メディアは、CFRAが第1四半期後、燃料の逆風を理由にAALを買いからホールドに格下げしたと報じた。純有利子負債は約270億ドルで、LTM純有利子負債/EBITDA倍率は2.63倍で、燃料が高止まりした場合の柔軟性は限られている。NTMのEV/EBITDAは7.14倍で、表面的には割安に見えるが、NTMのPERはかなりマイナスである。

中期的な設定がより興味深いのは、 フリーキャッシュフローの軌跡である。TIKRの予想では、 FCFは2027年に約4億7,600万ドルに回復し、燃料費が正常化し債務返済が減少する2028年には12億5,000万ドルへと拡大する。注目すべきは、アメリカン航空が第1四半期だけで負債総額を18億ドル削減し、燃料ショックの全量を吸収しながらも、2015年半ば以来初めて350億ドルを下回ったことだ。これこそ、ブル・ケースが依拠するバランスシートの規律である。

アメリカン航空の同業他社に対するパフォーマンスをTIKRで見る (無料!) >>>。

TIKR 先進モデル分析

- 現在価格:$11.68

- 目標株価 (Mid):~$14

- トータルリターンの可能性~20%

- 年率IRR:~2%/年

アメリカン航空株のアナリストの成長予測と目標株価を見る(無料です!) >>>。

TIKRのミッドケース・モデルでは、ロイヤリティ報酬の成長とプレミアム・キャビンの利回り拡大により、2030年までの 売上高CAGRが約2%、純利益率が約3%になることを前提に、30年12月31日までに約14ドルを目標としている。この期間のトータルリターンは約20%で、年率換算では約2%となる。これだけでは控えめなリターンである。

ハイケースでは、30年12月31日までに18ドル前後を目標としている。このシナリオでは、燃料が控えめになり、シティ・ロイヤリティ・パートナーシップが年間100億ドルの報酬目標に向けて軌道に乗り、企業旅行が継続的に増加する必要がある。この場合、EPS CAGRは26%程度となり、営業レバレッジが上昇するため、リターンの大部分はEPS CAGRによってもたらされます。30年12月までに11ドル前後という低水準のケースは、持続的な燃料圧力とロイヤルティ上昇の停滞を反映している。今日の11.68ドルで、株価はすでにその結果に近い価格設定となっている。

11人の「買い」、2人の「アウトパフォーム」、12人の「見送り」、1人の「売り」を含む24人のアナリストによる15ドル前後のストリート平均ターゲットは、TIKRのミッドケースとハイケースの間に位置する。SusquehannaはAALのレーティングをポジティブに据え置いたが、第1四半期決算を受けて目標株価を17ドルから16ドルに引き下げた。

結論

2026年7月22日に予定されている2026年第2四半期報告で注目すべき指標は、国内ユニット収入である。経営陣は、第2四半期の国内線RASM(利用可能座席マイルあたりの売上高)の伸びを10%以上と予想した。もしこれが達成され、燃油回収率が第3四半期の目標である75%から85%の範囲に達すれば、下期の収益見通しがより明確になる。

AALは、燃料サイクルを通じてプレミアム旅行とロイヤルティ需要の耐久性にレバレッジをかけた賭けである。11.68ドルという株価は、商業的なファンダメンタルズが記録的な業績を上げ続ける一方で、ダウンサイドケースに近い価格設定となっている。

億万長者の投資家たちがどのような銘柄を買っているかを見て、あなたもTIKRでスマートマネーを追いかけよう。

アメリカン航空に投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

アメリカン航空を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して アメリカン航空をあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!