ラルフローレン株の主な統計データ

- 現在価格:378ドル(2026年5月22日)

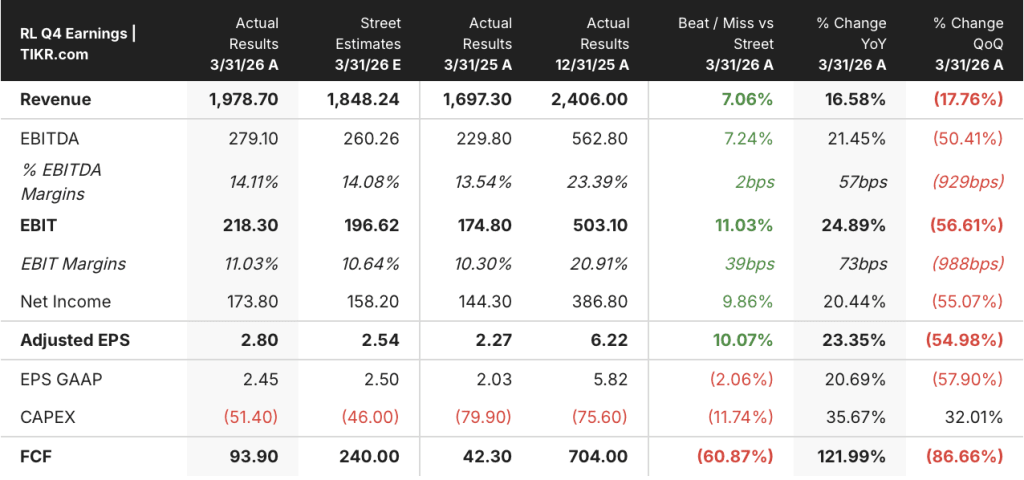

- 2026年度第4四半期 売上高:19.8億ドル、前年同期比16.6%増

- 2026年度第4四半期の調整後EPS:2.80ドル、前年同期比23.4%増

- 2026年度通期の売上高:初めて80億ドルを突破

- 2026年度通期の営業利益率:15.4%(恒常為替レートベース)、前年同期比140bps増

- FY2027 収益ガイダンス:4%から5%を中心に1桁台半ば

- FY2027 営業利益率ガイダンス:営業利益率ガイダンス: +40~+60bpsの拡大(恒常為替レートベース)

- TIKRモデル目標株価:500ドル

- インプライド・アップサイド:~33

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

ラルフローレン、売上高80億ドル突破 中国51%増、各地域で計画上回る

ラルフ・ローレン・コーポレーション(RL)は5月21日の決算発表後、2026年度第4四半期の売上高を前年同期比16.6%増の19億8000万ドルとし、ストリート予想の18億5000万ドルを上回った。

この結果、ラルフ・ローレンの株価は初めて報告売上高80億ドルを突破し、営業利益率は為替変動の影響を除いたベースで140ベーシスポイント拡大し、会社計画を上回る15.4%となった。

第4四半期の売上高はアジアが28%増で牽引し、中国だけでも旧正月の好調な活性化、上位6都市での継続的な拡大、Douyinの拡大などに支えられ、50%以上の成長へと加速した。

北米は第4四半期に8%成長し、会社の見通しと3年間のNext Great Chapterの両方を上回った:DtoCの14%増とデジタル売上高の21%増が原動力となった。

第4四半期のグローバル小売部門の売上高は17%増と、前四半期から加速し、AURは16%増となった。その約半分は、フルプライス販売の強化とディスカウントの削減によるもので、半分は商品、チャネル、地域ミックスの好調によるものである。

パトリス・ルーヴェ社長兼最高経営責任者(CEO)は 第4四半期の決算説明 会で、「多様な成長要因とこれまでで最も質の高い販売に支えられ、トップライン、ボトムラインともに予想を上回る業績を達成した」と述べた。

レディス・アパレル、アウターウェア、ハンドバッグを含むポテンシャルの高いカテゴリーは、第4四半期、通期ともに20%以上の成長を遂げ、会社全体の成長を上回った。

マーケティング費用は通期売上高の7.9%に達し、昇格の旅が始まった当初の約3.5%から上昇した。経営陣は2027年度には8%になるよう指針を示し、ROIが維持される限り、売上高に対するマーケティング投資の割合に上限はないと明言した。

同社は2026年度に約7億5,000万ドルのフリー・キャッシュ・フローを生み出し、配当と自社株買いを通じて7億ドル以上を株主に還元した。

2027年度について経営陣は、通年の恒常為替レートベースの売上高成長率を4%から5%程度とし、営業利益率を40から60ベーシスポイント拡大させるとし、特に中国は2026年度から40%成長するとして、10%台半ばの成長率を示した。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前に見る - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → TIKRの目標株価500ドル

TIKRによるラルフローレン株の500ドル目標には、再格付けではなく、実行が必要

TIKRのミッドケース・バリュエーション・モデルでは、ラルフ・ローレンの株価を500ドルとし、現在の株価378ドルから5年間で約33%のトータルリターンを年率6%で想定しています。

ミッドケースでは、売上高年平均成長率4.0%、純利益率13.5%、EPS年平均成長率5.3%、PER年率0.9%の緩やかな圧縮を想定している。

この圧縮前提は、TIKRターゲットの内側にあるプレッシャーポイントです。このモデルは、継続的なマージンの拡大と着実な収益の複利化を織り込んでいますが、倍率についてはほとんど何も還元していません。つまり、マクロ主導のディレーティングがあれば、収益成長がギャップを再び広げるよりも早く、500ドルまでのギャップが縮まることになります。

FY2026の結果は、ラルフ・ローレン株に関する議論を、「FY2027に、前年比14.6%の増収と34.5%のEPS成長を達成しながら、1桁台半ばの増収を維持できるかどうか」という一点に集約する。

TIKRのミッドケースでは、ラルフ・ローレン株は完全実現時に525ドルとなり、トータルリターンは39%、IRRは3.8%となる。このシナリオは、収益成長率4%から5%、AURの継続的拡大、営業利益率の10%台半ばへの上昇という経営陣のガイダンスと一致している。

ハイケースの629ドル、IRR5.9%では、純利益率14.1%、売上高CAGR4.4%が必要となる。この条件では、中国がガイダンスの10%台半ばを上回る成長を維持し、ポテンシャルの高いカテゴリーが2026年度のように全社平均を上回る成長を継続することが求められる可能性が高い。

426ドル、IRR1.4%のロー・ケースは、欧州が現在のガイダンス以上に軟化し、2027年度下半期の関税の逆風が上半期に想定される10%の実勢レートよりも破壊的であることが判明し、AURの成長が経営陣の1桁台半ばの見通しよりも早く正常化するというシナリオを捉えている。

ウォール街の最高のアイデアは長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう → TIKRはこちら

ラルフ・ローレン・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Ralph Lauren Corporationの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Ralph Lauren Corporationを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。