ブッキング・ホールディングスの主要統計

- 現在の株価:159.68 ドル

- 目標株価(中間) ~$322

- ストリート・ターゲット:~$224

- トータルリターンの可能性 ~102%

- 年率IRR:~16% /年

- 収益反応:+0.35% (4/28/26)

- 最大ドローダウン:-33.75% (5/15/26)

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、お気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

ブッキング・ホールディングス (BKNG)は、2026年を懲罰的に過ごした。株価は5月15日に-33.75%の最大ドローダウンを記録し、52週高値の233.58ドルから150.14ドルの安値まで下落した。市場は、このガイダンス削減を構造的なダメージの証拠とみなしている。

グレン・フォーゲルCEOは5月20日、J.P.モルガン第54回グローバル・テクノロジー・メディア・コミュニケーション・カンファレンスで講演し、市場の診断が間違っていると力説した。

投資家を怯えさせたガイダンスカット

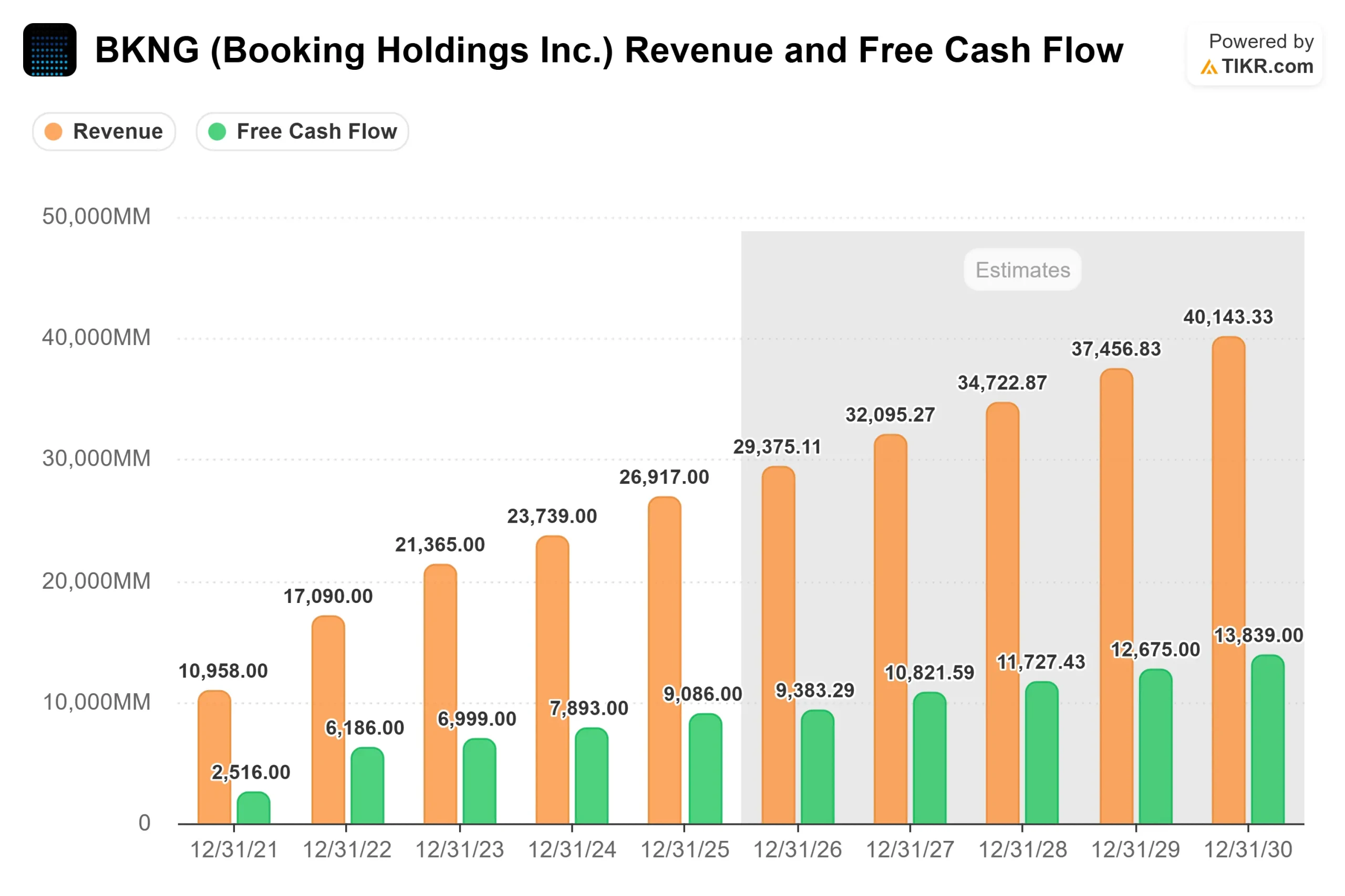

4月28日、ブッキングは2026年第1四半期の売上高を前年同期比16%増の55.3億ドルと発表し、すべての主要指標で上回った。調整後EPSはコンセンサス1.08ドルに対し1.14ドル、調整後EBITDAは12.9億ドルで予想を3.47%上回った(TIKRのBeats & Missesデータによる)。その後、ガイダンスが発表された。

経営陣は通年の売上成長率ガイダンスを2桁台前半から1桁台後半に引き下げ、第2四半期の宿泊数の伸びはわずか2%から4%にとどまるとした。4月28日の株価の1日の反応は+0.35%と鈍かったが、売りは続いた。5月11日、同社は見通しをさらに修正し、19億ユーロの新規優先社債を発行したため、株価はさらに5.57%下落した。JPモルガンは目標株価を224ドルから208ドルに引き下げる一方、レーティングはオーバーウェイトを維持した。

しかし、この紛争が根本的なビジネスに与える実際の影響は、株価の動きから想像されるよりも小さい。エウアウト・スティーンベルゲン最高財務責任者(CFO)は第1四半期の電話会議で、中東情勢が宿泊数の伸びを約2%ポイント減少させたと明らかにした。中東情勢がなければ、宿泊数はガイダンスの上限を上回る約8%伸びただろう。事業自体は破綻していない。

ブッキング・ホールディングス株のヒストとフォワード予想を見る(無料です!)>>>。

投資家が聞くべきフォーゲル氏の3つの発言

フォゲルはガイダンスの期待値を管理するためにJPモルガンに来たわけではない。彼は長期的なケースを構築するために来たのであり、その会話の中で3つの部分が際立っていた。

旅行の構造的な追い風は健在である。フォゲルは、旅行する余裕のない人々が世界で約40億人いることを指摘し、彼らが数十年にわたる需要の原動力であると呼んだ。彼はまた、世界の旅行予約の約3分の1がいまだにデジタル・チャネル以外で行われており、オンラインへの世俗的なシフトが完了するには程遠いことを意味すると指摘した。「長期的に見れば、旅行はこれまでも、そしてこれからも成長産業であると私は確信している。

AIは競争優位性であり、脅威ではないBKNGの2026年の暴落を促した最大の懸念のひとつは、ChatGPTのようなAIツールが、大規模な言語モデルを通じて旅行者に直接予約させることで、OTA(オンライン旅行代理店)を妨害するというものだった。フォーゲルの立場は正反対だ。ブッキングの優位性である、過去12ヶ月間に予約された13億泊のデータは、AIと機械学習モデルを作り出し、規模を拡大することで向上する。それは、より速く回転し続けるフライホイールなのです」と彼は語った。彼はまた、Booking.comの訪問者の65%が現在直接到着していることを確認した。ジーニアスのロイヤリティ・プログラムによるパーソナライゼーションは、基礎となるデータが独自のものであるため、サードパーティのプラットフォームには真似できない価格優位性を生み出している。

不況下でも投資継続フォーゲルは、短期的なボラティリティを理由に製品投資を引き下げることはないと明言した。彼は、ブッキングが旅行業界史上最悪の年に9億ドル近いEBITDAを計上した2020年について、自身の見解を述べた。この構造的な柔軟性は、Q2がどのようになろうとも、同社がAIとコネクテッド・トリップへの投資を維持できることを意味する。

コネクテッド・トリップ:まだ書きかけの成長ストーリー

コネクテッド・トリップは、ブッキングが宿泊施設のプラットフォームから、航空券、車、レストラン、目的地でのアクティビティにまたがる完全な旅行エコシステムへと進化するための後押しだ。ブッキング・ドットコムの総取引に占めるコネクテッド・トランザクションの割合は2桁台前半に達している。フライトチケットの取扱高は前期に前年同期比28%増となり、Ctrip.comの中国国内での取扱高を除けば、ブッキング・ドットコムは世界最大のサードパーティ・フライトセールスであるとフォーゲル氏は述べた。

今後のホワイトスペースは相当なものだ。フォーゲル氏は、オープンテーブルとの統合はまだ始まったばかりだと述べた:ブッキングはゲストがメイフェアのホテルに滞在していることを知っており、オープンテーブルは彼らの食事の好みを知っている。ブッキングはゲストがメイフェアのホテルに滞在していることを知っている。

BKNGは159ドルで割安か?

アナリスト・コミュニティはこの株を見捨てていない。TIKRのストリートターゲットデータによると、BKNGをカバーしている37人のアナリストのうち、24人が「買い」、6人が「アウトパフォーム」、7人が「ホールド」であり、「アンダーパフォーム」または「売り」はゼロである。コンセンサス目標株価は224.41ドルで、今日から約40%の上昇を意味する。ストリートで最も強気なターゲットは298ドルだ。

バリュエーションに関しても、ガイダンスの削減を乗り越えれば、同様に説得力がある。BKNGのEV/EBITDAは11.38倍で、Airbnbの13.95倍を下回り、TIKRのCompetitorsページにある同業グループ平均の13.53倍を下回っている。フリー・キャッシュフロー・ベースでは、BKNGのNTM MC/FCFは11.72倍で、TIKRのデータによれば、同業他社平均の19.76倍を大きく下回っている。

ベアケースは本物だ。第2四半期のガイダンスである2%から4%の宿泊成長率は急減速であり、ブッキングがモデルとしている通年の回復は、それ自体が保証することができない紛争解決の管理にかかっている。イタリアのAGCMは2026年4月、ブッキング・ドットコムのプリファード・パートナー・プログラムについて正式な調査を開始し、ホテル手数料の水準が検索ランキングに影響するかどうかを調査した。ブッキングは協力している。

BKNGが典型的なガイダンスカット・ストーリーと異なるのは、ノイズの下にある品質である:93.6%のLTM ROIC、87%の売上総利益率、および2014年以来40%以上削減された株式数。TIKRの収益サプライズ・データは、ブッキングが過去5四半期中4四半期で調整後EPS予想を上回ったことを示しています。

TIKRでブッキング・ホールディングスの同業他社に対するパフォーマンスを見る(無料です!) >>>>>。

TIKR 先進モデル分析

- 現在価格:159.68 ドル

- 目標株価(中位): ~$322

- トータルリターンの可能性~102%

- 年率IRR: ~16% /年

アナリストによるブッキング・ホールディングス株の成長予測と目標株価を見る (無料!) >>)

2030年12月31日を予測終点とするTIKRミッドケース・モデルでは、1株当たり約322ドル、今日からのトータル・リターン約102%、年率約16%のIRRを予測している。

このモデルを支えているのは、2つの収益CAGRドライバー、特に米国とアジアといった過疎市場における地理的拡大と、フライト、自動車、目的地内サービスにおけるコネクテッド・トリップの採用である。ミッドケースでは、2030年までの売上高年平均成長率(CAGR)が約8%、純利益率が現在の26.9%から約31%に拡大すると想定している。

ハイ・ケースは、約9%の収益成長と約32%の純利益率の下、2030年までに約681ドルに達し、約327%のトータル・リターンを意味する。ローケースは、売上成長率約7%、利益率約29%で、やはり約400ドルを予測している。このモデルでは、PERの年平均成長率を-4%程度に低下させているため、リターンは倍率の拡大よりも収益成長によってもたらされることになるが、これは保守的な仮定である。

主なリスクは、中東紛争が2026年下半期まで続くことであり、この場合、ガイダンスの再修正を余儀なくされる。二次的なリスクは、ブッキング・ドットコムがジーニアスやプリファード・パートナープログラムを通じてクローズド・ユーザー・グループ価格を実施する能力を制限する欧州の規制措置である。

結論

次の変曲点は、7月下旬に予想される2026年第2四半 期決算である。宿泊数がガイダンスの上限である4%以上の伸びを示し、経営陣から下期のキャンセルが安定していることを示すシグナルが出れば、ベアケースを真っ向から否定することになる。2%以下の成長、あるいはさらなるガイダンスの修正は、株価を52週安値の150.14ドルに押し上げる可能性が高い。

粗利益率87%、LTM ROIC 93.6%、「Buy」と「Outperform」のレーティングが30件もある事業が、フォワードEBITDAの11倍にいつまでもとどまることはない。回復が予定通りかどうかは、7月下旬にわかるだろう。

億万長者の投資家たちがどのような銘柄を買っているかを見て、TIKRでスマートマネーを追いかけよう。

ブッキング・ホールディングスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ機関投資家品質の財務データに無料でアクセスできます。

ブッキング・ホールディングスを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して ブッキング・ホールディングスをあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは必要ありません。自分で判断するために必要なデータだけです。

ブッキング・ホールディングスをTIKRで分析 無料 → 検索

新しいチャンスをお探しですか?

- どの銘柄を見る 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!