TJX カンパニーズ株の主な統計

- 現在の株価:157ドル (2026年5月21日)

- 2027年度第1四半期 売上高:143.2億ドル、前年同期比9%増

- FY2027年第1四半期の希薄化後EPS:1.19ドル、前年同期比29%増

- 通期売上高ガイダンス(2027年度):5%~6%増の632億~637億ドル

- 通期EPSガイダンス(FY2027):7%~9%増の$5.08~$5.15

- TIKRモデル目標株価:$211.09

- インプライド・アップサイド:~34

TJX株価は、TIKRのベースケース目標より34%低い水準で取引されている。モデル全文とその前提条件はTIKRで無料でご覧いただけます。

TJX株はすべての部門で第1四半期の予想を上回ったが、燃料ヘッジがその半分を賄った

TJXカンパニーズ(TJX)は、2027年第1四半期決算発表後、売上高が前年同期比9%増の143.2億ドルとなり、ストリート予想の140.0億ドルを上回った。

希薄化後EPSは1.19ドルで、前年同期の0.92ドルから29%増加し、ストリート予想の1.02ドルを0.17ドル上回った。

税引前利益率は170bp増の12%に達し、売上総利益率は商品マージンの改善、有利な在庫ヘッジ、燃料ヘッジの利益により180bp増の31.3%に拡大した。

各部門のコンプ売上高は増加した:マーマックスは6%増、セグメント利益率は100ベーシスポイント増の14.7%、ホームグッズは9%増、セグメント利益率は270ベーシスポイント増の12.9%、TJXカナダは7%増、TJXインターナショナルは4%増となった。

ジョン・クリンガー最高財務責任者(CFO)兼エグゼクティブ・バイス・プレジデントは、2027年度第1四半期の決算説明会で、「第1四半期はガイダンスを0.20ドル上回り、通期では0.13ドル上回った」と述べた。

経営陣は通期売上高ガイダンスを3%から4%、通期売上高ガイダンスを632億ドルから637億ドル、通期EPSガイダンスを5.08ドルから5.15ドルに引き上げた。

TJXは第1四半期に自社株買いと配当を通じて11億ドルを株主に還元し、2027年度の自社株買いガイダンスを27億5000万ドルから30億ドルに引き上げた。

TJXは、過去8四半期で最高の売上総利益率を達成した後、ガイダンスを引き上げた。TIKRで、修正されるたびに無料で追跡できる→こちら

TJX株価 収益9%増、すべてのマージンラインが拡大、燃料費が下期を襲うまで

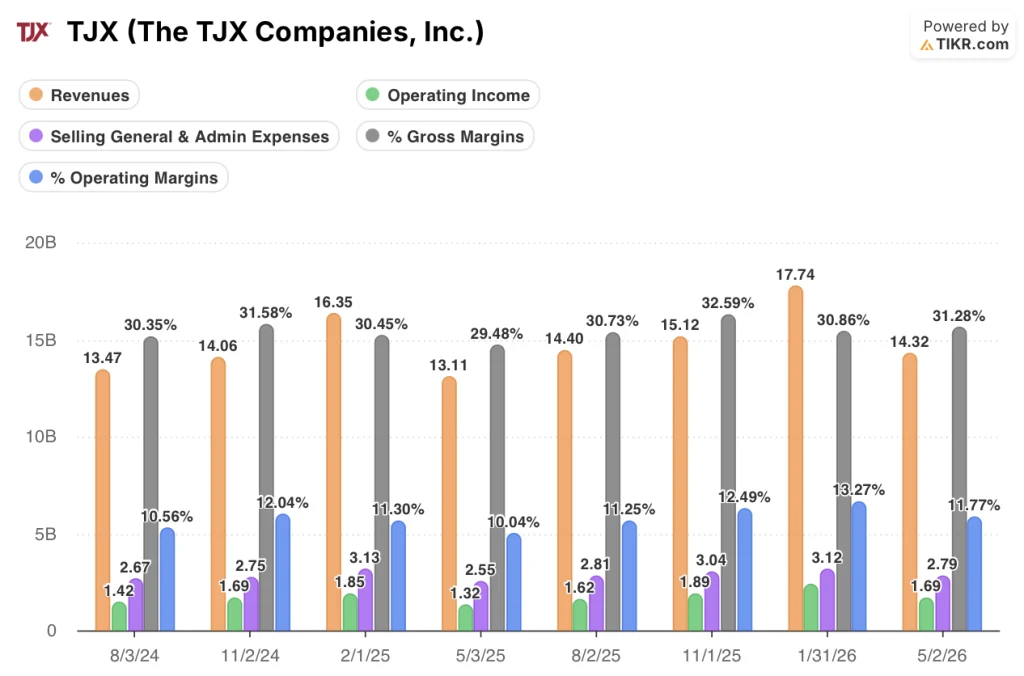

TJXは、2024年8月期の5.6%から、2026年5月2日に終了した直近の2027年度第1四半期には9.2%まで加速し、損益計算書で確認できる7四半期連続のプラス成長となった。

売上総利益率は2025年5月期に29.5%で底を打ち、その後30.7%、32.6%、30.9%、そして現在は31.3%と回復しており、これはTJXの商品マージンの改善とオフプライス購買モデルの構造的メリットを反映している。

営業利益は前年同期の13.2億ドルから28%増の16.9億ドルに達し、営業利益率は10.0%から11.8%に拡大した。

四半期ごとの営業利益率の推移を見れば、その全容がわかる:2024年8月に10.6%、2024年11月に12.0%、2025年2月に11.3%、その後10.0%に回復し、11.2%、12.5%、13.3%、そして直近の四半期には11.8%に回復しており、明確な上昇下限を持つ季節的な圧縮パターンを示している。

販管費は27億9,000万ドルで、売上高の19.5%を占め、前年同期比で10bpの不利となった。

2027年度第1四半期の売上総利益率180bpの拡大は、損益計算書上、8四半期を通じた単四半期の拡大としては最大だが、経営陣はすでに、燃料ヘッジの利益(第1四半期の追い風)が下半期に同じ水準で繰り返されることはないと示唆している。

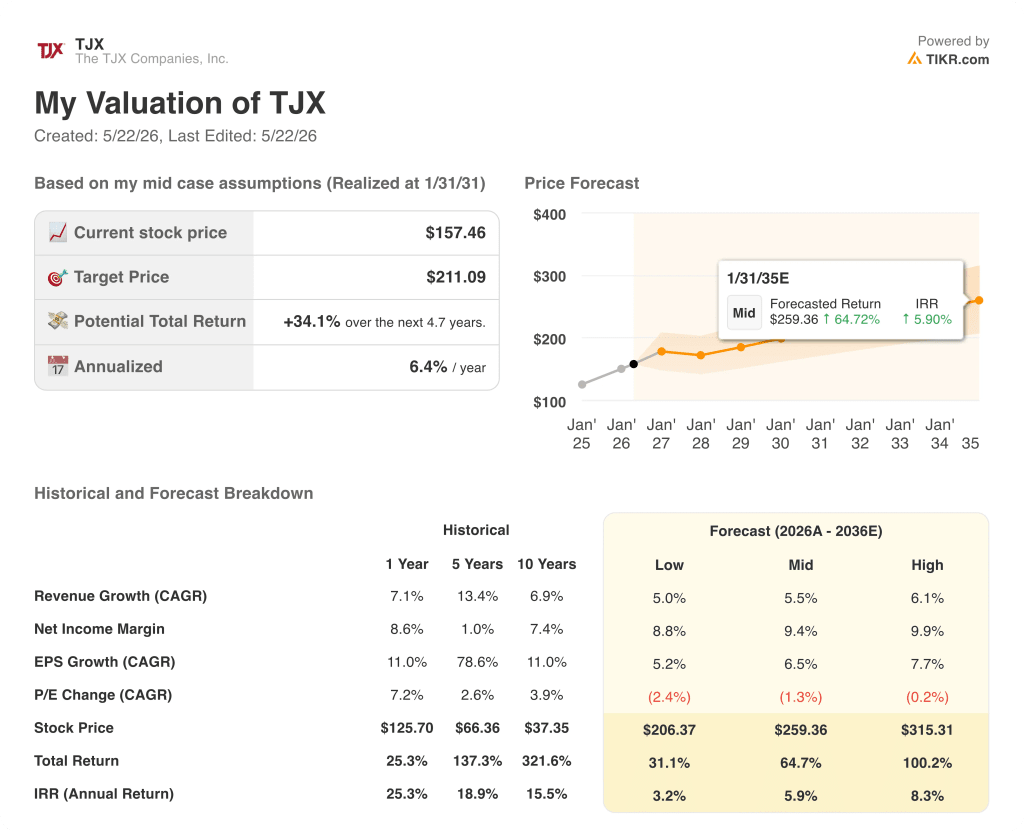

TJX株に対するTIKRの目標株価211ドルは、燃料費がすでに圧迫しているというマージン前提を必要とする。

TIKRのバリュエーション・モデルでは、TJX株を2031年1月までに211ドルとし、現在の15ドルから34%、約5年間で年率6.4%のトータル・リターンを想定している。

ミッドケースでは、売上高の年平均成長率は5.5%、純利益率は9.4%に拡大すると想定している。この数値は、第1四半期の好業績に方向づけられるが、TJXが2027年度後半の燃料費上昇環境を通じて商品マージンの上昇を維持することが条件となる。

このモデルは、年率マイナス1.3%のPER圧縮の仮定を組み込んでいる。つまり、TJX株は、市場が長期的に利益倍率をやや低く設定しているにもかかわらず、211ドルに達するということである。

TJX株は、TIKRの低位ケースで206ドルの株価と3.2%のIRRを実現します。このシナリオは、収益成長率が年平均成長率5%に近く、純利益率が8.8%と一致するもので、燃料費が下半期の収益性を意味ある相殺なしに圧迫することを反映しています。

2035年1月までに売上高CAGR5.5%、利益率9.4%が予測期間を通して維持されると仮定した場合のミッドケース(260ドル、IRR5.9%)は、HomeGoodsの利益率12.9%の回復が続き、スペインの拡大により連結利益率を大幅に希薄化させることなく数量が増加する場合、現実的な道筋となる。

315ドル、IRR8.3%のハイケースは、売上高年平均成長率6.1%、純利益マージン10%を必要とし、その条件として、ディーゼル価格が現在の水準から下落するか、TJXがスペイン、メキシコ、JVの可能性のある地域への店舗数拡大を加速させるか、経営陣がコールで言及した。

つまり、TJXは、経営陣がガイダンスに明確に織り込んでいる燃料費の高騰によって規定される下期を通じて、第1四半期の好業績の原動力となった商品マージンの上昇を維持できるかどうかという点である。

経営陣はEPSガイダンスを引き上げたが、燃料費バッファーは維持した。TIKRで通期の業績見通しを無料で見ることができる。

2027年度第1四半期決算後、TJX株はどうなったか?

TJXカンパニーの2027年度第1四半期決算は、売上高が前年同期比9%増の143.2億ドル、希薄化後EPSが29%増の1.19ドルとなり、いずれもストリート予想を大きく上回った。

各部門の売上高は、ホームグッズの9%増を筆頭にプラス成長となった。経営陣は通期EPSガイダンスを5.08~5.15ドルに引き上げ、年間自社株買いプログラムを27.5億~30億ドルに増額した。TJX株の終値は、報告翌日の5月21日に157ドルだった。

TJX株は今、割安か?

TIKRのバリュエーション・モデルでは、TJX株を2031年1月までに211ドルと見積もっている。

ミッドケースでは、売上高年平均成長率5.5%、純利益率9.4%を想定しており、第1四半期の燃料ヘッジの追い風以上に商品マージンの上昇が続けば達成可能である。

重要な変数は、燃料ヘッジの恩恵が第1四半期の水準で繰り返されなくなる2027年度下半期まで、TJXが31%以上の売上総利益率を維持できるかどうかである。

TJXに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

The TJX Companies, Inc.の株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益や利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

The TJX Companies, Inc.をあなたのレーダーにある他の銘柄と一緒に追跡する無料のウォッチリストを作成することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。