ターゲット株の主な統計

- 現在の株価:~122ドル(2026年5月20日)

- 2027年度第1四半期売上高:254億ドル、前年同期比6.7%増

- 第1四半期の既存店売上高成長率+5.6%

- 第1四半期のGAAPベースの調整後EPS:1.71ドル、調整後EPSは前年同期比32%増

- 通期売上高ガイダンス ~+通期売上高ガイダンス:前年同期比+4%(更新、2%ポイント引き上げ)

- 通期調整後EPSガイダンス: 7.50~8.50ドルのレンジのハイエンド付近

- TIKRモデル目標株価:~ 177ドル

- インプライド・アップサイド:~45

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

ターゲット、ここ数年で最も好調な売上成長率を記録するも、第2四半期はそれが持続するかどうかが試される

ターゲット・コーポレーション(TGT)は、2027年度第1四半期の売上高を前年同期比6.7%増の254億ドルと発表した。

ジム・リー最高財務責任者(CFO)が第1四半期決算説明会で述べたところによると、売上高は6つの主要商品カテゴリーすべて、店舗とデジタル・チャネルの両方で、またすべての所得層で伸びた。

リー最高財務責任者(CFO)の第1四半期決算説明会見によると、店舗チャネルの売上高は前年同期比約6%増となり、売上高全体の約3分の2に相当する10億ドル以上の売上高増に貢献した。

リー社長の第1四半期決算説明会によると、デジタル・チャネルでは、ファーストパーティーの売上高が約9%増加し、その牽引役となったのが当日配送の27%以上の伸びであった。

同社のサードパーティデジタル販売プラットフォームであるターゲット・プラスは、第1四半期にGMVが60%近く伸びたと、リー社長は第1四半期決算説明会で述べた。

リー社長の第1四半期決算説明会によると、第1四半期の調整後EPSは1.71ドルで、前年同期を32%上回った。

第1四半期決算説明会でチーフ・マーチャンダイジング・オフィサーのカーラ・シルベスターが語ったところによると、ターゲットが最も意図的に品揃えを変更したカテゴリーでは、健康・ウェルネス関連カテゴリーが第1四半期の売上高を2桁成長させた。

シルヴェスター最高商品責任者(CMO)によると、玩具部門は2四半期連続で既存店売上高が2桁増となり、20ドル以下の新商品が好調だった。

第1四半期決算説明会でのシルヴェスター社長によると、第1四半期後半には、カテゴリー・リセットの実施、200店舗でのベビー・コンシェルジュ・テスト、1ドルからの新商品2,000点の投入により、ベビー関連の既存店売上高トレンドが5ポイント以上加速した。

リー社長は第1四半期決算説明会で、通期の売上高成長率ガイダンスを2ポイント引き上げ、4%前後の成長を目指すとし、EPSは7.50~8.50ドルのレンジの上限近くを目指すと述べた。

リー社長によると、第1四半期は自社株買いを行わず、5億1,600万ドルの配当金を支払い、約10億ドルの設備投資を行った。

経営陣は、ニンテンドースイッチ2の発売記念による比較の厳しさ、税還付の追い風の薄れ、消費者心理の軟化を理由に、第2四半期については慎重な見方を維持した、とリー氏は第1四半期決算説明会で述べた。

ウォール街が銘柄を格上げする瞬間を、他の市場より先に確認 - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → TIKRはこちら

Target株の収益の変曲点は到来したが、営業利益率はまだ回復の余地がある

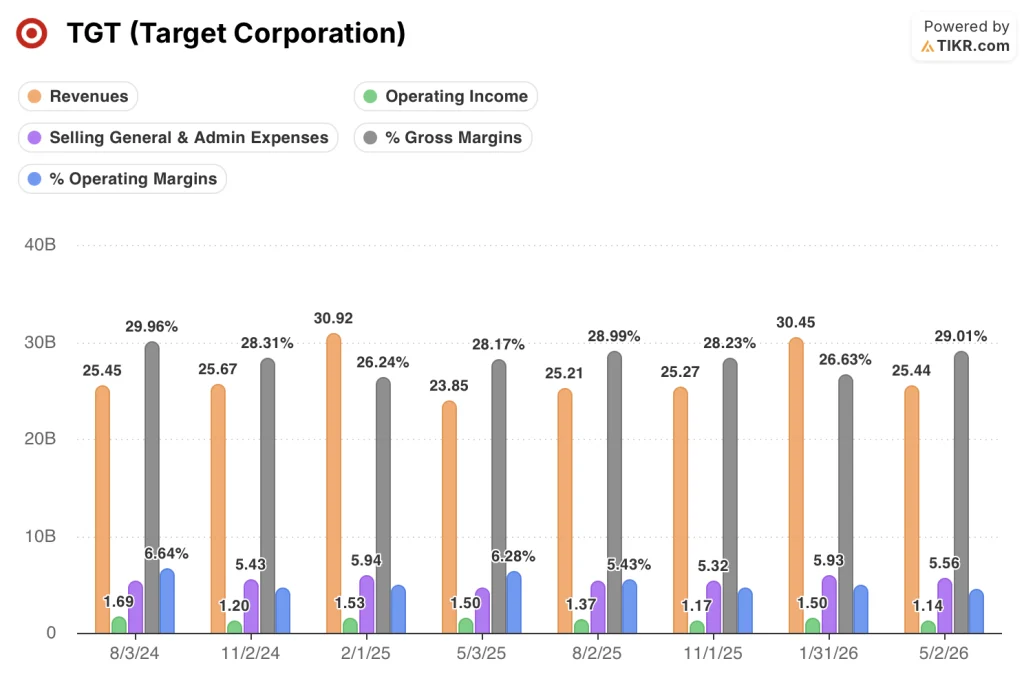

Target株の損益計算書は第1四半期に有意義なマージンの回復を示したが、複数四半期のトレンドを見ると、同社がまだ圧縮されたベースから再建していることは明らかだ。

2027年度第1四半期(26年5月2日期)の売上総利益率は29%で、前年同期(25年5月3日期、28%)から約80ベーシスポイント上昇した。

売上総利益率は24年3月期には30%であったが、その後28%、26%と低下し、その後部分的に回復した。

売上高は、よりきれいなストーリーを物語っている:第1四半期の売上高は254億ドルで、5四半期連続の前年同期比減少を覆し、前四半期の-1.5%から+6.7%の伸びを記録した。

営業利益は11.4億ドルと、前年同期の15.0億ドルから24%減少し、営業利益率は同期の6.3%から4.5%に低下した。

この営業利益率の比較は、昨年の訴訟和解による利益によって歪められている。第1四半期決算説明会でのリーの説明によると、前年同期の販管費率には訴訟和解による利益が6億ドル近く含まれており、調整後の営業利益率4.5%は昨年の調整後の営業利益率3.7%を約80ベーシスポイント上回っている。

リー社長が第1四半期決算説明会で述べたところによると、店舗の給与、トレーニング、マーケティング、資本プロジェクトへの意図的な投資を反映し、2027年度第1四半期の販管費は前年同期比約7%増の55億6,000万ドルだった。

TGT株に対するTIKRの目標株価177ドルは達成可能だが、こことこことの間には3四半期の実行が必要だ。

TIKRのモデルでは、ターゲット・コーポレーション株の目標株価は〜177ドルで、現在の〜122ドルから約5年間で約45%の潜在的なトータルリターンを示している。

ミッドケース・シナリオでは、売上高年平均成長率2.9%、純利益率3.8%、EPS成長率6.2%/年を想定しており、PER圧縮率-0.3%/年を織り込んでいる。

この倍率圧縮の仮定は、モデルに組み込まれた制約条件である。~177ドルへの道筋は、ターゲットが年率6.2%の収益を複利で増やすと同時に、バリュエーション倍率をわずかに下げることを受け入れる必要がある。

第1四半期の結果は、モデルの最上位にあるトラフィック主導の回復ストーリーを検証することで、リスクとリターンの構図を強化しました:4.4%のトラフィック増加によって牽引された5.6%の既存店売上高の伸びは、ミッドケースの仮定が依存するようなユニットエコノミクスデータです。

ミッドケースにおける年率8.2%のIRRは、経営陣が複数年にわたる品揃えのリセットを実行し、第1四半期に実証された営業レバレッジを維持すれば、控えめながら信頼できるものである。

TGTが提起する投資上の疑問は、第1四半期のトラフィック主導の売上高加速が、持続的なカテゴリー別利益の反映なのか、それとも第2四半期の厳しい比較対象がすぐにリセットされる一時的な有利な設定なのか、という点である。

トラフィックが4.4%増加したことで、コンプは5.6%上昇し、ホーム、グロサリー、ビューティーのカテゴリー・リセットはまだ初期段階にあり、ヘルス&ウェルネスは1,500の新アイテムが追加された後、コンプは2桁の伸びを記録した。

TIKRのミッドケースである純利益率3.8%の想定は、第1四半期の調整後営業利益率4.5%を下回っており、このモデルは目標達成のためにターゲットが第1四半期の業績を再現する必要がないことを意味する。

弱気ケースも同様に具体的な根拠がある:第2四半期は、具体的なコンプのガイダンスが提供されないまま、今年最も厳しい前年同期比較に直面し、11.4億ドルの営業利益は第1四半期にすでに前年同期比24%減であり、通期EPSは7.5~8.5ドルの幅広いレンジのハイエンドにのみガイダンスされている。

ターゲット株の5年間の売上高年平均成長率は2.3%で、TIKRのミッドケース想定である2.9%を下回っている。第1四半期決算説明会でジム・リー最高財務責任者(CFO)が語ったところによると、消費者心理が低下し、税金還付の追い風が弱まっているため、第1四半期のトラフィックの勢いを下半期まで維持することは保証されていない。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしてください。

ターゲット・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Target Corporation の株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Target Corporation を他の銘柄と一緒に追跡することができます。クレジットカードは不要です。ご自身の判断に必要なデータだけです。