Shopify株式の主要統計

- 52週レンジ: $94 to $182

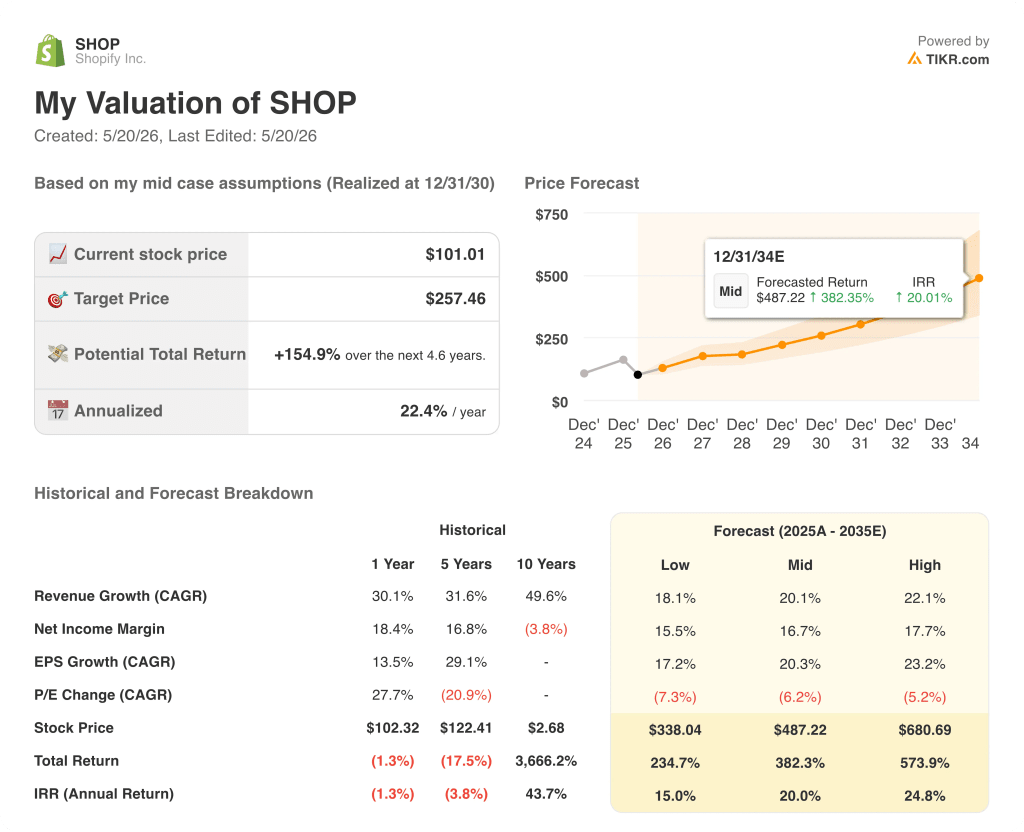

- 現在の株価: 101ドル

- ストリートの平均ターゲット: $152

- ストリートのハイターゲット:200ドル

- アナリストのコンセンサス:買い 28 / アウトパフォーム 10 / ホールド 12 / 売り 1

- TIKRモデル目標株価(2030年12月):257ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

ショッピファイの株価は、第1四半期の業績不振の後、15%下落した。

カナダのEコマース・インフラストラクチャ企業であるショッピファイ・インク(SHOP)は5月5日、トロント証券取引所で16%下落した。

見出しの数字は明らかに好調だった:第1四半期の売上高は前年同期比34%増の31億7000万ドルで、アナリスト予想の30億8000万ドルを上回った。

投資家を動揺させたのは、四半期そのものではなく、それを維持するためのコストについて経営陣が語ったことだった。

第1四半期の営業費用は、AIインフラへの投資、LLMの消費拡大に伴うサイドキックの使用コスト、社内AIツールの増強などにより20%以上急増し、売上総利益が32%増加したにもかかわらず、営業費用は売上高の37%に達した。

第2四半期の見通しはほぼコンセンサスに沿ったもので、売上高はアナリスト予想の約27%に対し「20%台後半」の成長率、売上総利益は「20%台半ば」の成長が見込まれている。

ジョシュア・クシュナー率いるベンチャーファンド、スライブ・キャピタルは5月14日、ショッピファイに1億ドルの投資を行ったことを明らかにした。

これとは別に、5月12日、裁判所がSezzleのShopifyに対する反トラスト法違反の主要な訴えを認め、Shopifyの棄却の申し立てが部分的に認められ、訴訟の範囲が制限されるという小さな反トラスト法違反の進展が表面化した。

5月19日現在、株価は101ドルで取引されており、52週高値の182ドルより45%低く、52週安値の94ドルよりわずか8%高い位置にある。市場がAIネイティブコマースのコストカーブとテクノロジー業界で最も安定した成長記録の1つを比較検討する中、ショッピファイ株はレンジの底近くに位置している。

ウォール街が銘柄をアップグレードする瞬間を、市場の他の銘柄がアップグレードする前にご覧ください。

ウォール街は、決算後の反落にもかかわらず、Shopifyの株価に確信を持っている

第1四半期のビートはSHOPを15%下げたが、ウォール街のカバレッジ表は矛盾を読みやすくしている:28の買い評価、10のアウトパフォーム、12のホールド、そしてわずか1の売り。

一株当たり利益のストーリーが面白くないからではなく、ショッピファイの投資ケースは常に、グローバル・コマース・インフラストラクチャーのシェアを拡大するペースにあるためだ。

6月期のコンセンサス収益は約34億4,000万ドルで、前年同期比約28%の成長を反映している。2026年通期の収益は約139億ドルと予測されており、この規模のプラットフォームではほとんど維持されていない30%超の複利成長を複数年にわたって維持している。

ハーレー・フィンケルスタイン社長は第1四半期決算説明会で、ショッピファイをAIコマース時代の「震源地」に置くと述べた。

ベア側の懸念はより直接的なものだ。収益の伸びが34%から20%台後半のペースに減速する一方で、営業費用の伸びは20%以上となっており、圧縮リスクを生み出している。ストリートによる12件の「ホールド」評価は、まさにこの緊張感を反映しており、ストーリーを信じる投資家たちは、倍率を高く再評価する前に、コストカーブが曲がる証拠を求めている。

第1四半期の収益のほぼ90%は、1年以上プラットフォームを利用している加盟店によるもので、AIエージェントが従来の店舗を中断させるかどうかを疑問視する批評家がいる一方で、ショッピファイのコマーススタックの粘着性を証明するリテンションシグナルとなっている。

5月14日に発表されたスライブ・キャピタルの1億ドルの出資は、副次的なデータポイントを追加している。長い時間軸を持つ成長段階の投資家は、株価が高値から45%下落しているときに重要な傾向がある売りではなく、暴落を買っている。

ストリート・ターゲットは平均152ドル、51人のアナリストのうち38人が「買い」または「アウトパフォーム」と評価している101ドルで、Shopifyの株価は、データが明らかにする収益複合エンジンの幅と耐久性に比べて割安に見える。

ショッピファイのバリュエーションモデル: 株価101ドルに対するベースケース257ドル

TIKRの基本ケースは、2025年から2035年までの中期的な収益CAGRを約20%、純利益率を約17%と想定し、経営陣が数四半期連続で指針としてきた営業レバレッジの軌道と一致させながら、2030年12月までにこの目標に到達するよう、Shopifyを1株当たり257ドルと評価しています。

TIKRのミッドケースターゲット257ドルとショッピファイ株価の現在価格101ドルとの距離は、4年半で約155%のトータルリターンを意味し、年率換算IRRは約22%に相当する。企業、B2B、国際、代理商取引チャネルにわたるプラットフォームの成長の幅を考えると、ショッピファイ株価を割安と位置付けるリスクリワードプロファイルである。

つまり、ショッピファイの営業費用規律は、強気のケースが要求する倍率を正当化するのに十分な速さで収益軌道に追いつくのか、あるいはAIネイティブ・コマース・インフラの構築コストは、モデルが想定するマージンの拡大を上回るのか、という点だ。

Shopifyの株価は今、割安か?

TIKRの基本ケースでは、Shopifyを1株あたり約257ドルと評価しており、現在の価格101ドルから約155%の上昇を意味する。

38人のアナリストが「買い」または「アウトパフォーム」の評価を下し、平均的なストリート・ターゲットが152ドルであることから、コンセンサス・ビューは、ショッピファイの株価がこの水準では割安であることを支持している。

重要な変数は営業費用の規律である。第1四半期の37%の営業費用対売上高比率が30%台半ばまで圧縮され続ければ、ベースケースの評価に必要なマージンの拡大は維持される。

Shopify Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスすることができます。

Shopify Inc.の株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができます。

無料のウォッチリストを作成し、Shopify Inc.をあなたのレーダー上の他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。自分で判断するために必要なデータだけです。