主要統計データジェームズ・ハーディー・インダストリーズ (JHX) - 2026年度第4四半期

- 現在価格:~19ドル(2026年5月20日現在

- 2026年度通期売上高:48億ドル、前年比25%増

- 2026年度通期調整後EPS:0.30ドル(第4四半期)、通期調整後EBITDA:12.7億ドル

- 2026年度第4四半期:売上高14億ドル、前年同期比45%増

- 2026年度第4四半期の調整後EPS:0.30ドル

- 2027年度売上高ガイダンス:52.5億~54.1億ドル(プロフォーマ成長率0%~3%、既存事業成長率1%~4)

- FY2027 調整後EBITDAガイダンス:14.5億ドルから15.0億ドル

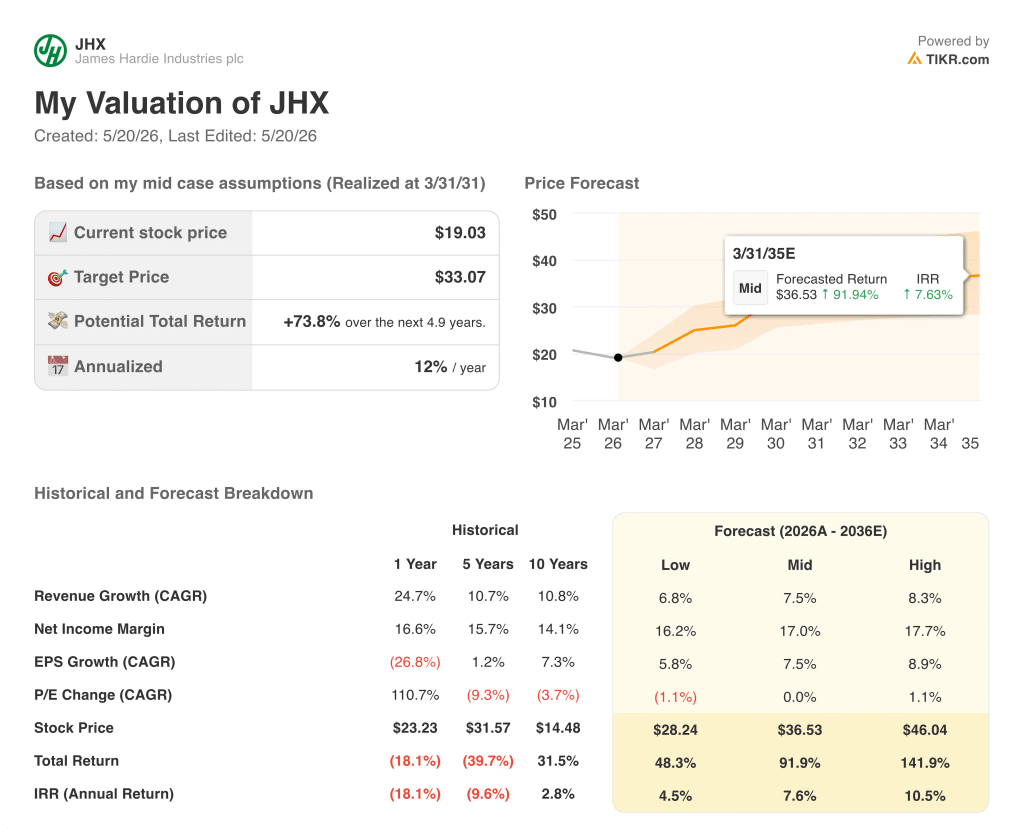

- TIKRモデル目標株価:33ドル (ミッドケース)

- インプライド・アップサイド現在価格から+74

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

JHX第4四半期は予想以上の業績。問題は、2027年度が1億ドルの新たなコスト圧力を吸収できるかどうか。

ジェームズ・ハーディー・インダストリーズ(JHX)の2026年度第4四半期の売上高は前年同期比45%増の14億ドル、調整後EBITDAは予想を上回る27.1%の利益率で3億8100万ドルとなった。

第4四半期決算説明会でライアン・ラダ最高財務責任者(CFO)が語ったところによると、第4四半期の売上高には買収による4億4,500万ドルが含まれている。

既存事業ベースでは、主力事業であるファイバーセメント事業の不振を反映し、第4四半期の売上高は1%減、通期の既存事業売上高は2%減となった。

サイディング&トリム部門の第4四半期売上高は7億6,700万ドル(7%増)、調整後EBITDAは2億5,300万ドル(33%マージン)だった。

2月と3月は主要市場で平均を上回る降水量と暴風雨に見舞われ、当四半期の天候によるファイバーセメント販売への影響は約2,000万ドルに上ると、第4四半期決算説明会でライアン・ラダは述べた。

デッキ・レール・アクセサリーの第4四半期の売上高は5%増の3億4,500万ドル、調整後EBITDAは28%の利益率で9,800万ドルだった。

第4四半期のDR&Aセルスルーは1桁台前半の伸びで、前年の力強い伸びを上回ったと、ライアン・ラダは第4四半期決算説明会で述べた。

オーストラリア・ニュージーランド部門の第4四半期の売上高は、主に為替変動により18%増の1億4,000万ドル、調整後EBITDAは5,000万ドル、利益率は36%だった。

欧州の第4四半期の売上高は、主に為替変動により13%増の1億5,200万ドル、調整後EBITDAは15%マージンの2,300万ドルだった。

通期のフリー・キャッシュ・フローは$314Mに達したが、第4四半期決算説明会でのアーロン・エルター最高経営責任者(CEO)によると、統合費用と買収関連費用がこの数字を圧迫した。

FY2027のガイダンスでは、売上高が52億5000万ドルから54億1000万ドル、調整後EBITDAが14億5000万ドルから15億ドルになるとしており、統合費用が一巡することでフリーキャッシュフローは5億ドルを超えると予想されている。

経営陣はまた、第4四半期決算説明会でライアン・ラダが語ったところによると、主に中東紛争が原材料、運賃、エネルギー投入に与える影響により、2027年度には約8000万ドルから1億ドルの新たなコストインフレが発生すると指摘した。

コストシナジーは2026年度には当初目標の~4,200万ドルに対し~8,000万ドルに達し、商業収益シナジーは2027年度には1億2,500万ドルに達する見込みだ。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を押し上げる前に確認 - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料) → TIKRはこちら

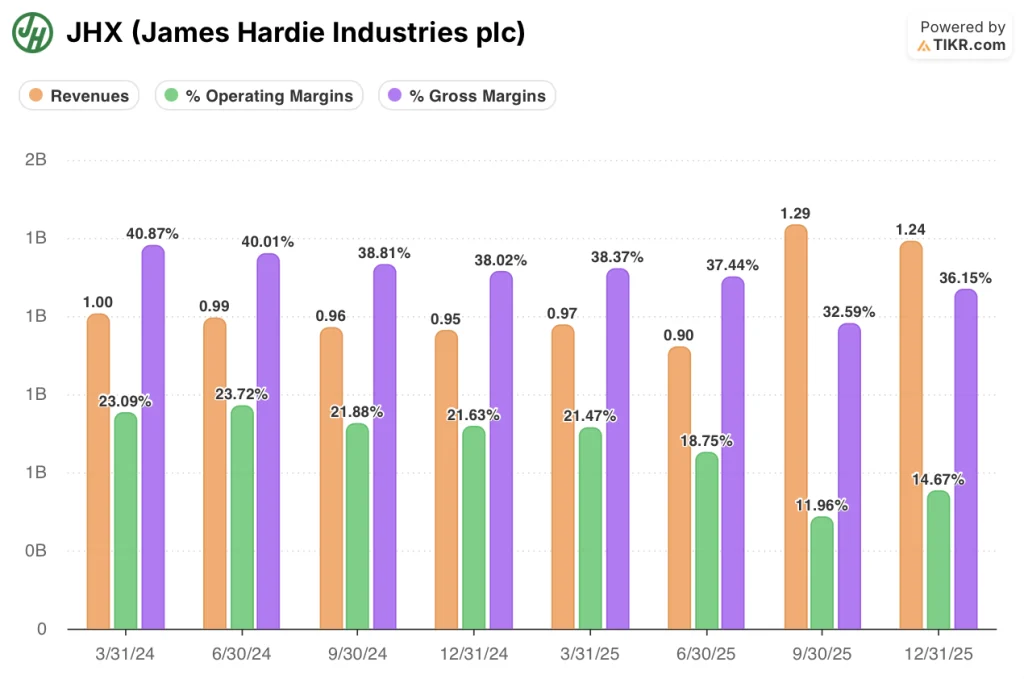

ピークマージンから統合年圧縮へ:損益計算書が示すもの

損益計算書では、過去8四半期にわたり、AZEK買収によるコスト構造の変化(2026年度第3四半期より)が明確に示されている。

営業利益率は2024年度第2四半期の24%をピークに、2025年度まで着実に低下し、2025年度第1四半期には21%に達したが、2025年度第2四半期には19%まで急低下した。

FY2025の後半には下げ幅が加速し、FY2025の第3四半期には営業利益率が12%に達した。

FY2026年第4四半期の営業利益率は15%に回復し、第3四半期の12%から上昇した。

売上総利益率も同様の推移をたどり、ピークは2024年度第1四半期の41%であったが、2025年度第1四半期には37%まで低下し、さらに2025年度第3四半期には33%まで低下した。

買収により売上高は急拡大し、2025年度第1四半期の9億7,000万ドルから、第3四半期には12億9,000万ドル、第4四半期には12億4,000万ドル、そして2026年度第4四半期には14億ドルに急増した。

経営陣は、第4四半期に実施された工場閉鎖による年間2,500万ドルの節約を含む、工場フットプリントの最適化と経費管理により、早期に利益率が回復したと第4四半期決算説明会でライアン・ラダは述べた。

TIKRモデルは、事業規模がまだ実証されていないマージンの実行を必要とする再評価に価格を設定

TIKRバリュエーション・モデルでは、ジェームズ・ハーディー・インダストリーズの株価をミッドケースで33ドルとし、現在価格~19ドルから約5年間で74%のトータル・リターンを実現するとしている。

ミッドケースでは、売上高の年平均成長率7.5%、純利益率17%を想定しています。これは、過去の1年間の純利益率17%、5年間の平均純利益率16%に対してです。

ミッドケースに組み込まれたPER変動CAGRは横ばい(0%)であり、モデル は目標価格に倍率の拡大を割り当てていない。

このモデルでは、8,000万ドルから1億ドルの新たなコスト・インフレを吸収し、大型買収を統合する一方で、純利益17%に向けた利益率の拡大を実現することが求められており、センチメントが改善した場合の倍率再拡大は考慮されていません。

TIKRの予想表によれば、ローケースでは株価は28.24ドル(トータルリターン48%、IRR4.5%)、ミドルケースでは36.53ドル(トータルリターン92%、IRR7.6%)、ハイケースでは46.04ドル(トータルリターン142%、IRR10.5%)である。

低水準と高水準のケースの幅が大きいのは、AZEK統合シナジー、ファイバーセメント市場シェア回復、コスト規律が同じ時間軸に収束できるかどうかという真の不確実性を反映している。

2027年度のジェームス・ハーディ・インダストリーズ社の株価の論点は、統合に価値があったかどうかではない。それは、マクロ経済が軟化している今、シナジーの走路が新たに拡大したコストベースを凌駕できるかどうかということである。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう。

ジェームス・ハーディー・インダストリーズ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ジェームス・ハーディー・インダストリーズ社の株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、James Hardie Industriesを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。