Corpay株式の主要統計

- 現在の株価:349.54 ドル

- 目標株価 (中間):~$550

- ストリートのコンセンサス目標:~$390

- トータルリターンの可能性~58%

- 年率IRR:~10% /年

- 収益反応:+12.51% (2026年5月7日)

- 最大ドローダウン:27.27% (10/30/25)

現在稼働中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

コーペイ (CPAY)は、最近の歴史の中で最も波乱に満ちた2週間を過ごしたが、株価は52週高値の361.99ドルから4%近く低い位置にある。このギャップが問題なのだ。

この10日間で、同社は大成功を収めた四半期を報告し、JPモルガンとBVNKを通じたブロックチェーン決済を追加し、国境を越えた投資家向けティーチインを開催し、ピーター・ウォーカーCFOをJ.P.モルガン第54回年次グローバル・テクノロジー・メディア・コミュニケーション・カンファレンスのステージに立たせた。株価は決算日に12.51%急騰した。その後、安定コインの過剰在庫が再燃し、株価は失速した。

この緊張は明らかだ。JPモルガンのアナリスト、ティエン・ティン・フアン氏は、調整後EBITDAマージンがVisaとMastercardに次いで3番目に高いと述べている。ベアは、国境を越えたビジネスが安定コインの混乱にさらされていると見ている。ウォーカー氏は5月18日、JPモルガンにおいて、ベア派はこのビジネスを見誤っていると主張した。

議論の余地の少ない四半期

コーペイのIR資料によると、2026年第1四半期の売上高は12億6,099万ドルで、前年同期比25%増、コンセンサス12億1,228万ドルを上回った。調整後EPSは予想5.47ドルに対し5.80ドル。5月7日の1日で12.51%動いたことが市場の評価となった。

際立っていたのは、ビートの背後にある一貫性だった。既存事業売上高は4四半期連続で11%増。収益維持率は93.5%を維持。新規販売予約は前年同期比24%増。コーペイの2026年第1四半期決算発表によると、コーペイが全事業の軸足を移しているコーポレート・ペイメント部門は、当四半期に初めて全社売上高の40%を達成した。経営陣は2026年通期のガイダンスを、売上高52.9億ドル(中間値)、調整後EPS26.70ドル(中間値)に引き上げた。

ウォーカー氏はJPモルガンで直接取材に応じ、「予想以上に好調なスタートを切った」と述べ、「3分の2はファンダメンタルズによるもので、残りはドル安と燃料価格の上昇を反映したものだ」と語った。

Corpay株の過去および将来予想を見る(無料です!) >>>

CFOがステーブルコインについて語ったこと

ステーブルコインの問題は、CPAYにとって唯一最大の懸案事項となっている。その懸念とは、もしステーブルコインが国境を越えた資金移動をコモディティ化すれば、Corpayの急成長部門はその優位性を失うというものだ。

JPモルガンでのウォーカーの回答は、同社が公の場で述べた中で最も明確なものだった。第一に、Corpayのクロスボーダー収益の85%以上はG20通貨を通じたものであり、この市場はすでに流動性が高く、ほぼ即時取引されている。レールはすでに効率的に動いているため、レールを破壊するマージンはない。Corpayが提供する価値は、取引に付随するサービスにある。

第二に、Corpayが銀行システム以外で最大のクロスボーダー事業を運営するには、どのステーブルコインも代替できない能力が必要である。顧客獲得エンジン、145通貨にわたる流動性、取引の60%以上を内部でネット化する能力、そして20年以上かけて構築されたライセンス・フレームワーク。

3つ目は、最も直感に反することだ:コーペイは2026年5月初旬、JPモルガンのキネクシス・ブロックチェーンおよびBVNKのステーブルコイン・インフラストラクチャと提携し、24時間365日の決済を商品機能として追加した。経営陣は混乱を防御するのではなく、流通の優位性として吸収しようとしている。ウォーカーの見解では、トークン化された銀行通貨(Kinexys)は、トレジャリー・ワークフローでの採用を制限するオンチェーン/オフチェーンの摩擦を回避できるため、法人顧客向けには公的なステーブルコインよりも勝利するだろう。

もしステーブルコインがコーペイのプラットフォームを腐食させるのではなく、むしろ付加的なものになるのであれば、市場がクロスボーダービジネスに適用しているディスカウントは誤った価格設定に見える。

クロスボーダー成長エンジン

ウォーカー氏は、クロスボーダーの仕組みについて、多くのCFOのプレゼンテーションよりも詳細に説明した。このセグメントは、他のフィンテック企業ではなく、Tier2からTier4の地方銀行と競合する。経営陣は、この銀行セグメントで対処可能な市場を約1600億ドルと見積もっており、コーペイは現在その1%未満しか保有していない。

製品ロジックは厳しい。国際的に事業を展開する中堅企業は、海外ベンダーへの支払い、為替リスクの管理、海外銀行口座の開設を行う必要がある。ティア2から4の銀行では、海外口座の開設に4ヶ月から6ヶ月かかる。コーペイではおよそ1週間で開設できる。国際決済と為替リスク管理は密接な関係にあるため、このスピードが顧客を引きつけ、いったん口座開設が完了すれば、ウォレットシェアは拡大する。クロスボーダーにおける97%の顧客維持率は、この組み合わせがいかに強固なものであるかを反映している。

2025年後半に完了したアルファ・グループの買収は、英国およびヨーロッパ大陸へのライセンスを拡大した。ウォーカーは会議で、アルファの顧客数の15%がすでにコーペイのグローバル・プラットフォームに移行しており、残りは2026年夏半ばまでに移行する予定であることを確認した。アルファ社とのシナジー効果は2026年の下半期に加重され、2027年にはより大きな貢献が期待される。

特に注目すべきチャネルがある。CorpayのMastercardとの提携により、クロスボーダー機能を直接Tier2銀行からTier4銀行にホワイトラベルすることが可能になり、Corpayが競合する銀行そのものに販売する流通層が形成される。

資本配分:キャッシュ創出と経営陣の計画

TIKRのコンセンサス予想では、Corpayは2026年に約15.5億ドルのフリーキャッシュフローを生み出し、2027年には約19.6億ドルに増加する。ウォーカー氏はJPモルガンに対し、経営陣は2026年に約20億ドルのフリーキャッシュフローを目標としており、これは同社に大きなオプション性を与えるものであると語った。過去8年間、コーペイは155億ドルの資本を投下しており、その内訳は自社株買いとM&Aがほぼ半々である。

ウォーカー氏は、コーペイが10億ドル超の融資枠を拡大し、満期を5年延長し、金利を10ベーシスポイント引き下げたことで、コーペイが未払い債務をすべて借り換えたことを確認した。この条件は、クレジット市場における同社のフリーキャッシュフロー・プロフィールと成長軌道を直接反映したものである、と同氏は説明した。

買い戻しの確信は、経営陣が実際に考えている株式の価値を示すものだ。経営陣の2026年調整後EPSガイダンスの中間値26.70ドルの約13倍で取引されているCPAYは、「当社が生み出す業績を考えれば、本当に過小評価されている」というウォーカーのコメントは、安定コインのリスクに関する質問に対する直接的な答えだった。用意されたセリフではなかった。

M&Aについては、コーポレート・ペイメントのパイプラインは活発であり、ウォーカー氏は、収益性は高いものの、TAMに制約がありCorpayの現在の規模では成長できない資産について、追加のビークル・ペイメントの売却が評価されていることを確認した。

TIKRでCorpayの同業他社に対するパフォーマンスを見る(無料!)>>。

TIKR 先進モデル分析

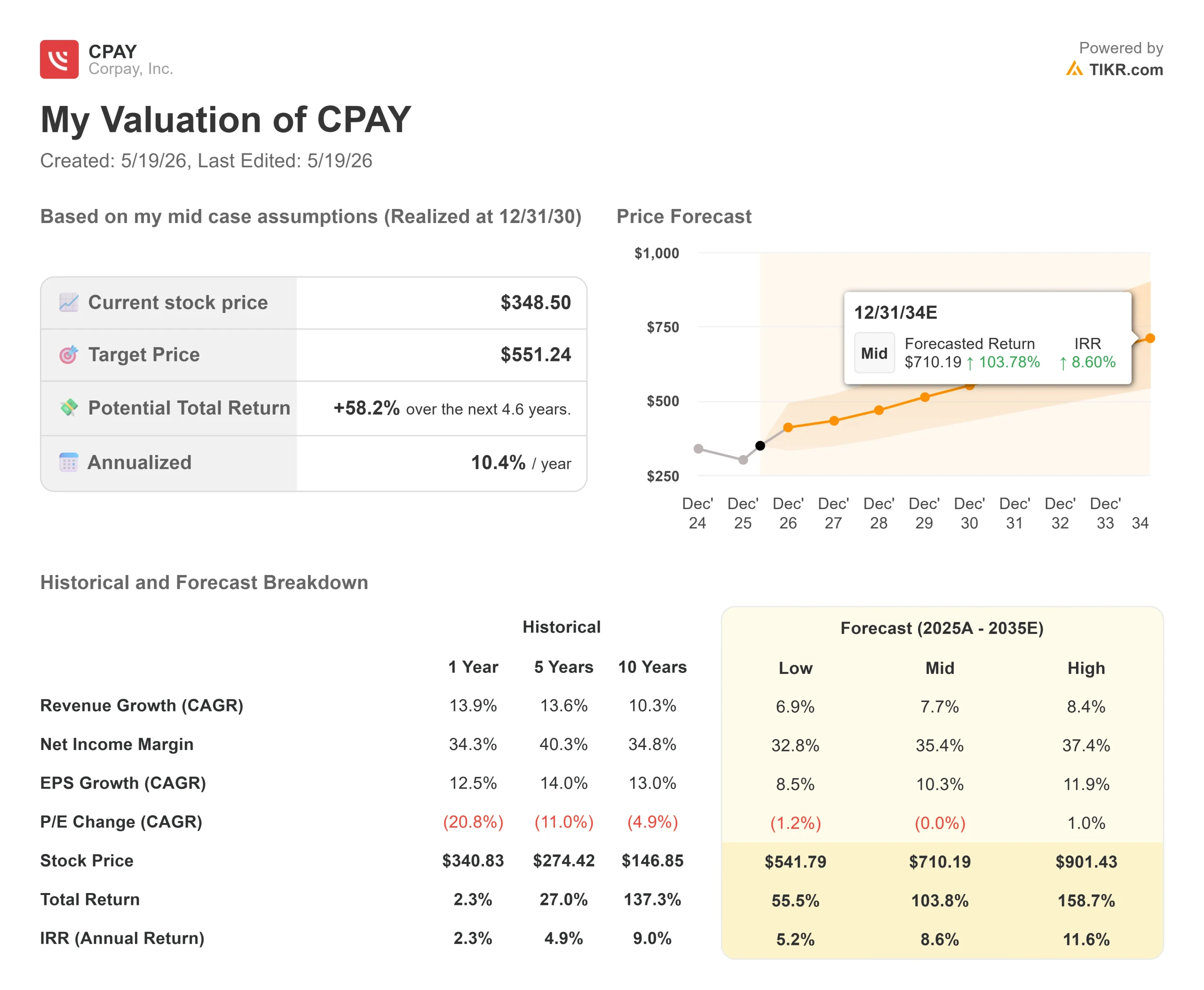

- 現在価格:349.54ドル

- 目標株価 (Mid):~$550

- トータルリターンの可能性~58%

- 年率IRR:~10% /年

アナリストによるCorpay株価の成長予測と目標株価を見る (無料!) >>)

TIKRのミッドケース・モデルでは、30年12月31日までに約550ドルを目標としており、349.54ドルから約58%のトータル・リターン、年率約10%となっている。このモデルでは、中位ケースの売上高年平均成長率(CAGR)を約8%と想定しており、2025年の売上高45.3億ドルから2030年には約76.2億ドルに成長するというTIKRのコンセンサス予想と一致している。2つの主要なドライバーは、構造的にセグメント・マージンが高いコーポレート・ペイメンツへのローテーションと、アルファ統合の完了に伴うクロスボーダーの拡大である。

マージンの原動力はEBITDAの拡大である。TIKRのデータでは、LTM EBITDAマージンは約53%であり、アルファがシナジー前のコスト水準で稼動しているため、一時的に圧縮されている。ウォーカーは、2027年のマージン回復に向けた明確な指針を示した。

ストリートはあまり辛抱強くない。TIKRのストリート・ターゲット・スクリーンによれば、14人のアナリストの平均目標株価は389.79ドル(買い5人、アウトパフォーム4人、ホールド3人)。ウォーカーが挙げる主なリスクは、現在のところ脅威となっていないG20通貨回廊を越えて加速するステーブルコインの混乱である。2026年調整後EPSの13倍という水準では、利益の伸びよりもセンチメントの再評価の方が当面のリスクとなる。

結論

経営陣は、売上高約12億9,500万ドル、調整後EPS 6.55ドル(前年同期比28%増)を予想している。特にコーポレート・ペイメンツの有機的成長に注目しよう。第2四半期に2桁を維持すれば、安定コインのディスカウントは新たなデータの根拠を失う。もし失敗すれば、ベアケースは最初の証拠を得ることになる。

ウォーカー氏はJPモルガンで、アルファのシナジー効果は2026年後半に顕著に現れると述べた。第2四半期は、それを確認するか延期するかのデータポイントである。この2つの結果の違いは、CPAYがストリートの~390ドルのコンセンサス・ターゲットに向かって再格付けされるか、310ドルに向かってドリフト・バックするかの違いだ。

億万長者の投資家がどんな銘柄を買っているかを見て、TIKRでスマートマネーを追いかけよう。

コーペイに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRでは、プロのアナリストがその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Corpayを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して コーペイをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータのみ。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!