主要統計ホーム・デポ (HD) 2026年第1四半期

- 現在価格:~302ドル(2026年5月19日)

- 第1四半期の売上高: 418億ドル、前年同期比4.8%増

- 第1四半期の調整後EPS:3.43ドル、前年同期比約4%減

- 第1四半期コンプ売上+0.6%

- 2026年度売上高成長率ガイダンス: 2.5%~4.5

- FY2026コンプ売上高ガイダンス:横ばいから+2

- FY2026調整後営業利益率ガイダンス:12.8%~13

- 2026年度調整後EPSガイダンス: 2025年度比横ばいから4%増

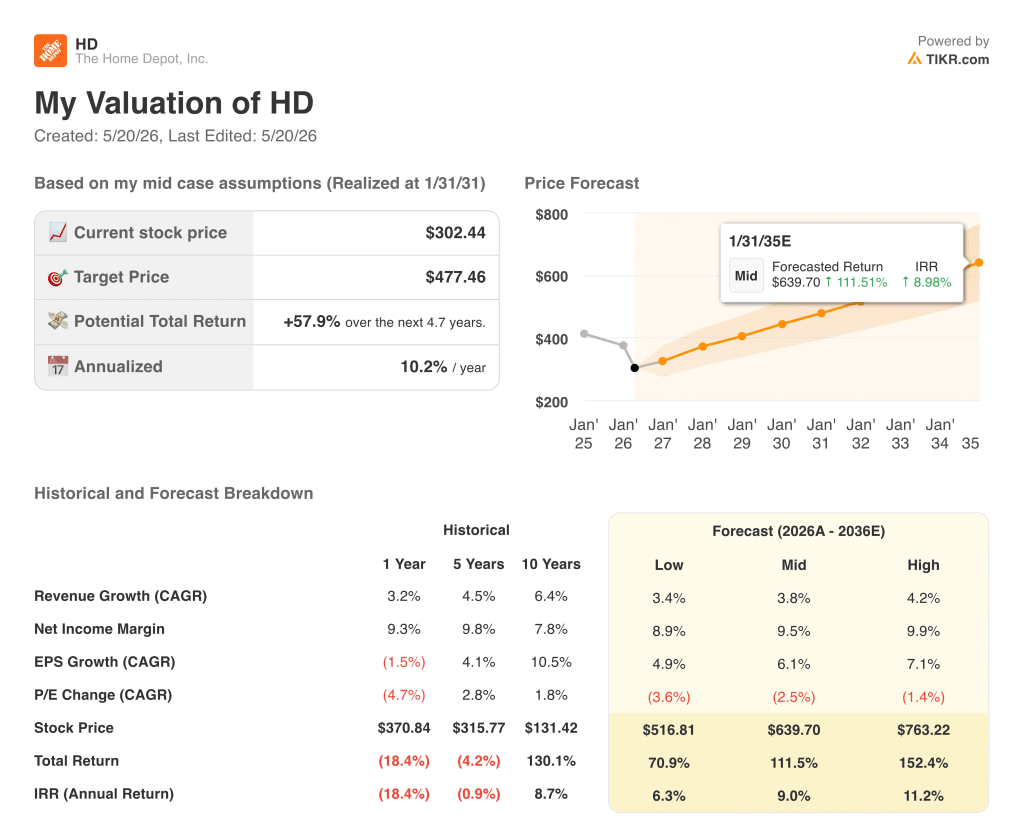

- TIKRモデル目標株価:477ドル(ミッドケース)

- インプライド・アップサイド:~58

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

ホーム・デポ 2026年第1四半期:需要ではなく買収による成長

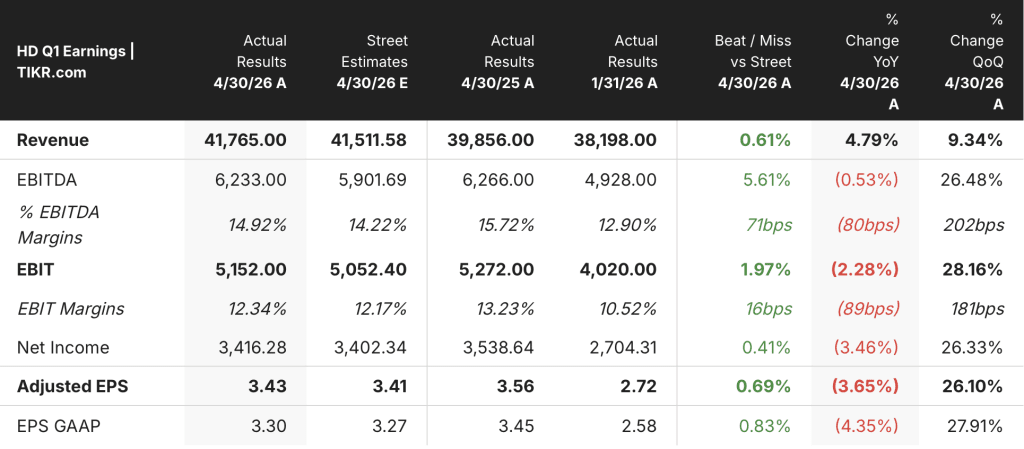

ホーム・デポ株(HD)の2026年第1四半期は、総売上高418億ドルで始まり、2025年第1四半期の399億ドルから4.8%増加した。

調整後の希薄化後EPSは3.43ドルで、買収関連費用と販売ミックスの悪化が重荷となり、2025年第1四半期の3.56ドルから約4%減少した。

コンプ売上高は0.6%増、米国コンプは0.4%増と、2025会計年度の大半を特徴付けた横ばいから若干のマイナス基調から小幅に改善した。

リチャード・マクフェイル取締役副社長兼最高財務責任者(CFO)が第1四半期決算説明会で述べたところによると、SRSの当四半期の売上高は40億ドルで、総売上高はプラス成長、既存事業売上高もプラス成長だった。

2025年後半に始まった雹とハリケーンによる暴風雨の業界全体の崩壊により、SRSでは屋根工事が弱点となり、売上高は1桁台前半のマイナスとなった。

プロ部門は今期もDIY部門を上回り、電力、パイプ・継手、給湯器、ファスナー、塗料など、経営陣が「複合的な購入機会」と呼ぶ部門が好調な伸びを示した。

オンライン販売は4四半期連続で前年同期比10%以上の伸びを示し、相互接続された顧客体験から摩擦を取り除くという同社の広範な取り組みと一致している。

先週、ホーム・デポは南東部5州で42店舗を展開する大手空調卸売業者Mingledorff'sの買収を完了し、第1四半期決算説明会でテッド・デッカー会長兼社長兼最高経営責任者(CEO)が語ったところによると、対処可能な市場規模は合計で1兆2000億ドルに拡大した。

経営陣は通期ガイダンスを再確認し、売上高成長率は横ばいから2%、総売上高成長率は2.5%から4.5%、調整後の営業利益率は12.8%から13%とした。

同社は当四半期中に約23億ドルの配当金を支払い、約8億4,500万ドルの設備投資を行った。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に確認する - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料) → (英語

HD株が予想を上回る一方、重要なマージンはすべて圧縮

ホーム・デポの株価は、第1四半期の売上高が415億ドルという市場予想に対して418億ドルと、SRSとGMSプラットフォームの幅広い貢献を反映し、0.61%のアウトパフォームを達成した。

これは、SRSとGMSプラットフォームの幅広い貢献を反映したものである。EBITDAレベルでも上振れは維持され、EBITDA実績は62億ドルと予想59億ドルを5.61%上回り、過去5四半期で最も高い上振れ率となった。

EBITも$5.2Bで予想をクリアし、コンセンサス$5.1Bを1.97%上回り、EBITマージンは12.3%でストリート予想の12.2%を16ベーシスポイント上回った。

調整後EPSは3.43ドルで、コンセンサス3.41ドルを0.02ドルの僅差で上回った。

ビートが覆い隠しているのは、前年同期比の圧縮だ。

調整後EPSは2025年第1四半期の3.56ドルから3.65%減少し、純利益は35億ドルから34億ドルへと3.46%減少した。

GAAPベースの営業利益率は11.9%で、2025年第1四半期の12.9%から100ベーシスポイント低下した。

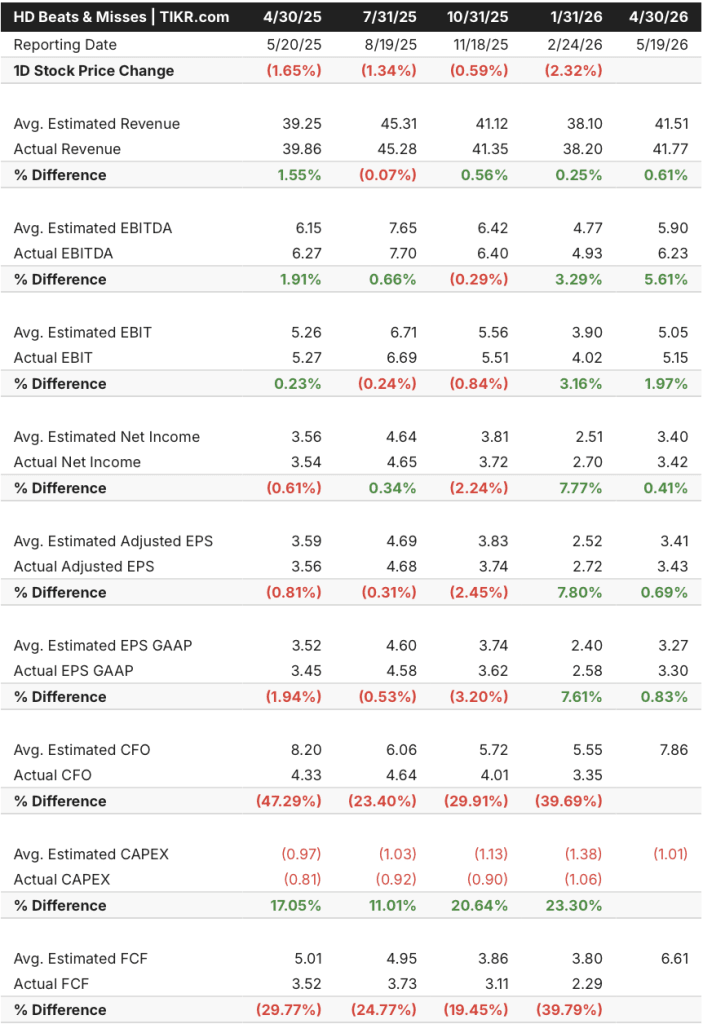

過去5四半期にわたるパターンが、より詳細なストーリーを物語っている:ホーム・デポ株は、売上高とEBITDAで一貫してストリート予想をクリアする一方、前年同期比EPSと利益率の持続的な圧縮を吸収してきた。

TIKRのモデルでは、HD株には58%のアップサイドがあり、すでに複数の圧縮が織り込まれている。

TIKRのモデルでは、ホーム・デポの株価をミッドケースで477ドルとし、現在の株価302ドルから約58%アップサイド、約4.7年間で年率10.2%のリターンを想定している。

ミッドケースでは、売上高年平均成長率3.8%、純利益率9.5%を想定していますが、いずれも過去の水準からすると控えめであり、TIKRは予想に年率2.5%のPER圧縮率を組み込んでいるため、倍率の縮小がすでにHD株の477ドルへの道のりの足かせとなっていることを意味します。

第1四半期の業績は予想通りであり、ガイダンスは完全に再確認され、SRS統合は計画通りに進んでいる。

TIKRのモデルが本質的に織り込んでいるのは、ホーム・デポ株は年率2桁のリターンを実現するために倍率の拡大を必要とせず、2026年度後半にかけてGMSの売上総利益率の足かせが薄れる一方で、1桁台半ばの有機的成長経路を実行する必要があるということだ。

ウォール街のベスト・アイデアは、長い間隠されたままにはならない。何千もの銘柄のアナリストによるアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしてください。

ホーム・デポに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

The Home Depot, Inc.の株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、あなたのレーダー上の他のすべての銘柄と一緒にThe Home Depot, Inc.を追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。