Caterpillarの主要統計

- 現在の株価:$863.95

- 目標株価 (中間):~$1,120

- トータルリターンの可能性~30%

- 年率IRR:~6%/年

- 決算反応(4/30/26):(0.05%)

- ストリート・ターゲット(平均):$913.29

- 最大ドローダウン:3/30/26で13.88%。

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを発見してください。>>>

何が起きたのか?

キャタピラー (CAT)は、市場が同社を循環機器メーカーから電力インフラ企業へと再評価したため、52週安値の336.24ドルから150%以上上昇した。今日、バンク・オブ・アメリカのバーチャル投資家ミーティングで、電力・エネルギー・グループのジェイソン・カイザー社長は1時間かけて、このストーリーを実際に動かしているのは何なのかを説明した。彼の答えは、どんな決算報告書にも書かれていることをはるかに超えている。

CATが4月30日に発表した2026年第1四半期決算は、売上高が前年同期比22%増の174億1,500万ドル、調整後EPSがコンセンサス予想の4.64ドルを19.3%上回る5.54ドルとなった。電力・エネルギー部門の売上高は70.3億ドルで、この四半期を牽引した。決算説明会でジョー・クリードCEOは、企業向け受注残が過去最高の630億ドル(前年同期比79%増)に達し、3つの主要セグメントすべてが貢献したと報告した。経営陣はまた、2030年までの長期的な売上高年平均成長率目標を6%から9%に引き上げた。

BofAのアナリスト、マイケル・フェニガーがカイザーに投げかけた核心的な質問は、この勢いが構造的なものなのか、それともプルフォワードなのかということだ。カイザーが実際に答えた内容は以下の通りである。

キャタピラー株のヒストリカル予想とフォワード予想を見る(無料です!) >>

Bring Your Own Power」が実際に意味するもの

ハイパースケーラは、送電網がダウンした際のバックアップとしてディーゼルスタンバイ発電機を必要としていた。このビジネスは成長していたが、それは信頼できる製品であって、主要なエネルギー源ではなかった。

過去1年半の間に、構造的に異なるものが出現した。データセンター開発者は、もはや電力会社のグリッド接続を待ってはいない。グリッドアクセスが確保される前にキャンパスを建設し、初日からCATエンジンやソーラータービンのガスタービンで電力を供給しているのだ。カイザー氏は、電力会社との接続が可能になるまで数カ月という短期間のつなぎが必要な顧客もいれば、数年にわたるソリューションが必要な顧客もいる。

「カイザー氏は、「私たちは、長期的な視野に立ち、効率や性能、私たちが提供できるシステムが、電力会社と比較して本当にプラスになると考え、長期的に維持しようとしている顧客を多く見ています」と語った。

バックアップ用ジェネセットは、グリッドが故障したときだけ稼働し、ほとんどアイドル状態である。プライム電源用ジェネセットは、何十年も継続的に稼働する。部品消費量、サービス頻度、アフターマーケットの収益の違いが、このシフトを非常に重要なものにしている。

サービスストーリーを変える数字

カイザー社は、どの決算説明会にも出てこなかった数字を開示した。ディーゼルのスタンバイ発電機と、一次電源として稼働するガス発電機を比較した場合、ガス・ユニットの生涯サービス機会は40倍となる。

「スタンバイ・ディーゼル発電機と、24時間365日一次電源として稼働しているガス発電機を比較した場合、ガス発電機の方が40倍もサービス機会が多いのです」とカイザー氏。

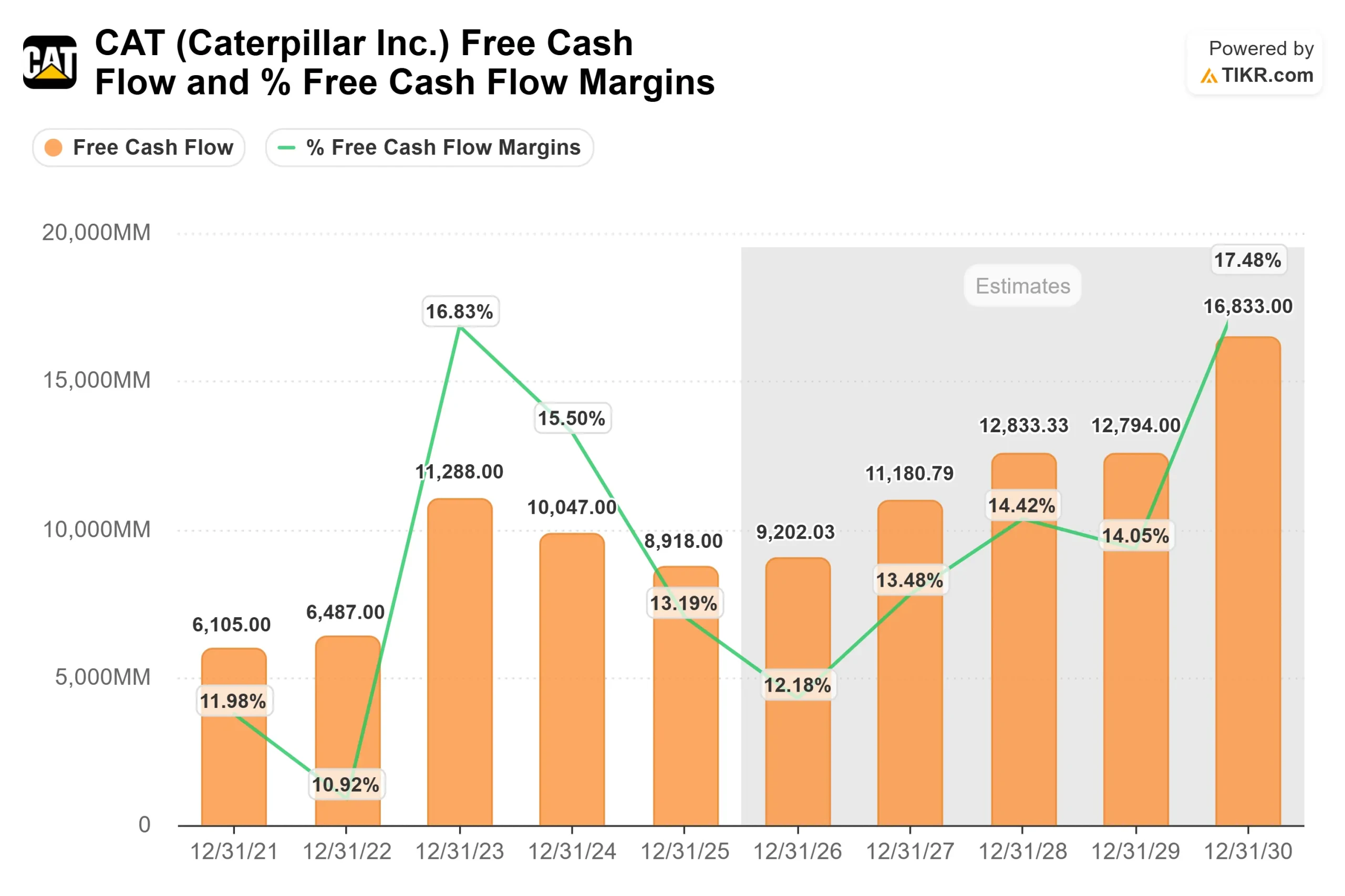

理屈は機械的なものです。スタンバイのディーゼル発電機は、年間数百時間稼動するかもしれません。プライムパワーのガス発電機は連続運転するため、定期メンテナンス、定期的なトップエンドのオーバーホール、数十年にわたる製品寿命にわたるフルリビルドが必要になる。これらの各イベントは、部品収入、労務収入、および元の機器とともに販売される長期サービス契約からの収入を生み出す。TIKRのコンセンサス予想では、CATのフリーキャッシュフローは2025年度の89億ドルから2030年度には168億ドル程度まで成長すると見込まれており、待機電力から主電力へのシフトがその軌道の重要な推進力となっている。

このことは、電力・エネルギーのマージン拡大が関税の逆風と共存できることの説明にもなる。サービスは新規設備よりも利幅が大きく、設備ベースでは主電力へのシフトが始まったばかりである。

CATは過剰生産能力リスクをどのように管理しているか

キャタピラーは、大型レシプロエンジンの生産能力を2024年の3倍近くまで拡大し、タービンは2.5倍に拡大する。明らかなリスクは、データセンターの建設が減速した場合の過剰生産能力だ。カイザー氏は3つの具体的な答えを示した。

第一に、主要顧客との契約には解約違約金が含まれており、CATが追加資本を投入する前に前払いすることもある。2026年第1四半期の決算発表時に開示された5年間で2.1ギガワットのProPower契約を含む、それぞれ少なくとも1ギガワットをカバーする6件の公表契約は、ほんの一部に過ぎない。

第二に、データセンターに電力を供給する同じ大型エンジン・プラットフォームは、中流パイプラインのガス圧縮や資源産業の採掘トラックにも電力を供給している。データセンターの需要が軟化すれば、キャタピラー社は生産能力をそれらの最終市場に振り向けることができる。

第三に、Caterpillarは、自社のAIと技術ロードマップについて社内でストレステストを実施し、自社の将来のデータ消費をモデル化し、需要シグナルが容量投資を正当化するのに十分大きいと結論づけた。

石油・ガス:過小評価される成長の原動力

発電事業が注目されているが、カイザー氏は、リグ数のような伝統的な上流指標が低調であるにもかかわらず、Power & Energy社内の石油・ガス部門は記録的な収益水準にあると指摘した。原動力はガス圧縮であり、掘削ではない。

天然ガスによる発電量が増え、LNGの輸出量が増加するにつれ、パイプライン・インフラがガスを井戸端から発電所や輸出ターミナルに運ぶには、CATエンジンやソーラータービンのガスタービンによる継続的な圧縮が必要になる。カイザー氏によると、2026年第1四半期のユーザー向け石油・ガス売上高は、主にガス圧縮によって16%増加した。同氏は、LNGインフラ投資が拡大するにつれて、この傾向は続くと予想している。中東紛争は短期的には不確実性をもたらすが、この地域からの長期的なシグナルは、エネルギー安全保障への投資が減少するのではなく、増加することを示している、とカイザー氏は直接認めた。

バーティブとのパートナーシップ

2025年11月、キャタピラーとバーティブは、キャタピラーとソーラータービンの発電とバーティブの冷却・配電ハードウェアを組み合わせ、AIデータセンター向けにあらかじめ設計されたリファレンス・アーキテクチャを構築する戦略的提携を発表した。

カイザー氏は戦略的ロジックについて率直に語った。彼が顧客から常に聞かれる主要な購入基準は、電力供給速度である。CATの世代とバーティヴの冷却システムを事前に統合することで、現在導入を遅らせているエンジニアリングの手間を削減できる。その結果、統合されたシステムを提供することができ、顧客はそれを分解することが難しくなり、競合他社は低価格の代替品でそれを置き換えることが難しくなります。

TIKRで同業他社に対するキャタピラーのパフォーマンスを見る(無料です!) >>

TIKR高度モデル分析

- 現在価格:863.95ドル

- 目標株価(中位):~$1,120

- トータルリターンの可能性~30%

- 年率IRR:~6%/年

アナリストによるCaterpillar株の成長予測と目標株価を見る(無料です!)>>。

TIKRのミッドケースでは、約6.5%の収益CAGRと約18%の純利益率を想定しており、30年12月31日までに約1,120ドル、約30%のトータルリターン、そして今日の価格から約6%の年率換算となる。

2つの収益要因は、データセンターのプライムパワー需要による電力・エネルギーのバックログ変換と、LNGインフラに関連したガス圧縮の成長である。マージンドライバーは、キャパシティの拡大とサービスミックスの改善に伴う営業レバレッジである。主なリスクはバリュエーション・マルチプルの圧縮である。CATのNTMEV/EBITDA倍率は25.99倍で、TIKRのCompetitorsデータによる機械業界の同業他社の中央値約8.86倍を大きく上回っている。最も比較可能な銘柄では、カミンズ(CMI)が14.22倍、アトラスコプコが17.45倍で取引されている。原動機の採用が減速していることを示す証拠があれば、CATの倍率は収益が相殺するよりも早く圧縮されるだろう。

原動機の導入が成熟するにつれて、アフターマーケット倍率40倍が損益を通じて複利効果を発揮し始めると仮定した場合、CATのハイケースは1,820ドル程度となる。ロー・ケースは1,150ドル前後で、CATがバックログから蓄積した収益の可視性を反映し、それでも期間中のトータル・リターンは33%程度となる。

結論

注目すべきは、電力・エネルギー事業の収益成長率ではない。同セグメントの営業利益率である。2026年第1四半期の同セグメントの営業利益率は約20.6%で、関税と製造立ち上げコストが同時に発生したため、前年同期比で170bp低下した。2026年第3四半期までにセグメント利益率が22%以上に回復すれば、これらの逆風は一過性のものであり、サービス・テーゼは軌道に乗っていることが確認できる。第3四半期までマージンが20%以下にとどまるようであれば、プレミアム倍率は脆弱に見えるようになる。2026年8月5日に発表される2026年第2四半期決算が最初の試金石となるだろう。

億万長者の投資家たちがどのような銘柄を買っているのか、TIKRで賢い投資家たちの動きを見てみよう。

キャタピラーに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

キャタピラーを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して キャタピラーをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!