CRHの主要統計

- 52週レンジ: 87ドル~132ドル

- 現在の株価: 101ドル

- ストリートの平均ターゲット: 143ドル

- ストリート・ハイ・ターゲット:165ドル

- アナリストコンセンサス:買い 16 / アウトパフォーム 5 / ホールド 2 / アンダーパフォーム 0

- TIKR モデル目標(2030年12月):$179

CRH、インフラ需要と買収で第1四半期の売上高予想を上回り、2026年に向けて好調なスタートを切る

世界有数の建材・インフラ・ソリューション・グループであるCRH plc(CRH)は、4月30日の決算発表後、道路、骨材、水インフラの各プラットフォームにおける記録的なシーズン初めのプロジェクト活動に牽引され、2026年第1四半期の売上高は9%増の74億ドルとなりました。

米州のマテリアル・ソリューション部門が際立っており、売上高は前年同期を21%上回り、骨材は14%増、セメントは10%増となった。

CRHの株価は、ほとんどの投資家が過小評価している世俗的な追い風を受けている。インフラ投資・雇用促進法(Infrastructure Investment and Jobs Act)を通じて予定されているインフラ投資の約50%は、まだ配備されていない。

ジム・ミンターンCEOは、2026年第1四半期の決算説明会で、この好機を的確に説明した。「2026年は、交通インフラへの投資にとって記録的な年になると予想されており、当社の比類ない規模と市場をリードするポジションを考えると、当社の事業にとって良い兆しとなる」。

第1四半期の調整後EBITDAは5億8,600万ドル(前年同期比18%増)となり、70ベーシス・ポイントのマージン拡大を達成した。

CRHは資本のリサイクルにも積極的で、19億ドルの非中核事業の売却を発表する一方、米国の水質・栄養塩除去の大手プロバイダーであるアクシアス・ウォーターの買収に7億ドルで合意するなど、9件の価値創造型買収に9億ドルを投じている。

自社株買いプログラムは、2026年までに約4億ドルを株主に還元しており、4月30日には新たに3億ドルのトランシェが開始され、2018年以来100億ドルを還元しているプログラムを延長している。

建設シーズンの加速に伴い、CRHに対するアナリストの目標株価がどのように変化するかを追跡したいですか?TIKRのレーティング変更とコンセンサス改定をリアルタイムで無料モニターする→こちら

ウォール街がCRHの目標株価を143ドルに引き上げ、EBITDAの伸びとインフラの追い風がブルケースを強める

CRH株をめぐる投資の中心的な論点は、事業が成長しているかどうかではない。現在の倍率がその成長の持続性と規模を反映しているのか、それとも市場がマクロ的なノイズに対して大きく割り引きすぎているのかという議論である。

CRHのEBITDAは、2025年第2四半期に24.6億ドル、第3四半期に27.0億ドル、コンセンサス予想では2026年第2四半期に26.2億ドル、第3四半期に29.3億ドルで、第3四半期のマージンは25.0%に達すると予想されている。

EPSとEBITの季節性は、第1四半期の数字を単独で読む投資家にとって直接的な説明が必要である。

CRHは建設資材を扱う企業であり、その収益と利益は、北半球の活発な建築シーズンである第2四半期と第3四半期に偏重している。第1四半期は構造的に最も弱い四半期であり、2026年第1四半期のEBIT報告額は(0.04)億ドル、ノーマライズドEPSは(0.21)ドルであった。

これらは根本的な悪化の兆候ではない。これらは、4月から10月の間に年間EBITDAの大部分を生成するビジネスを反映しており、希薄化後EPSの$ 5.60から$ 6.05の通期ガイダンスは、すでに価格を設定しているパターンです。

ストリートはこのダイナミズムを理解している。現在のカバレッジ表では、「買い」が16、「アウトパフォーム」が5、「見送り」がわずか2であり、アナリストコミュニティは強気論で一致している。平均目標株価は約143ドルで、現在の101ドルから約41%の上昇を意味し、ストリートの高値は165ドルに位置している。

次のカタリストとして注目すべきは、7月に予定されている2026年第2四半期の決算報告である。この決算報告は、建設シーズンのピークを迎える最初の四半期であり、天候の正常化が到来する中、EBITDAガイダンスの81億ドルから85億ドルのレンジが維持されるかどうかの最初の重要なテストとなる。

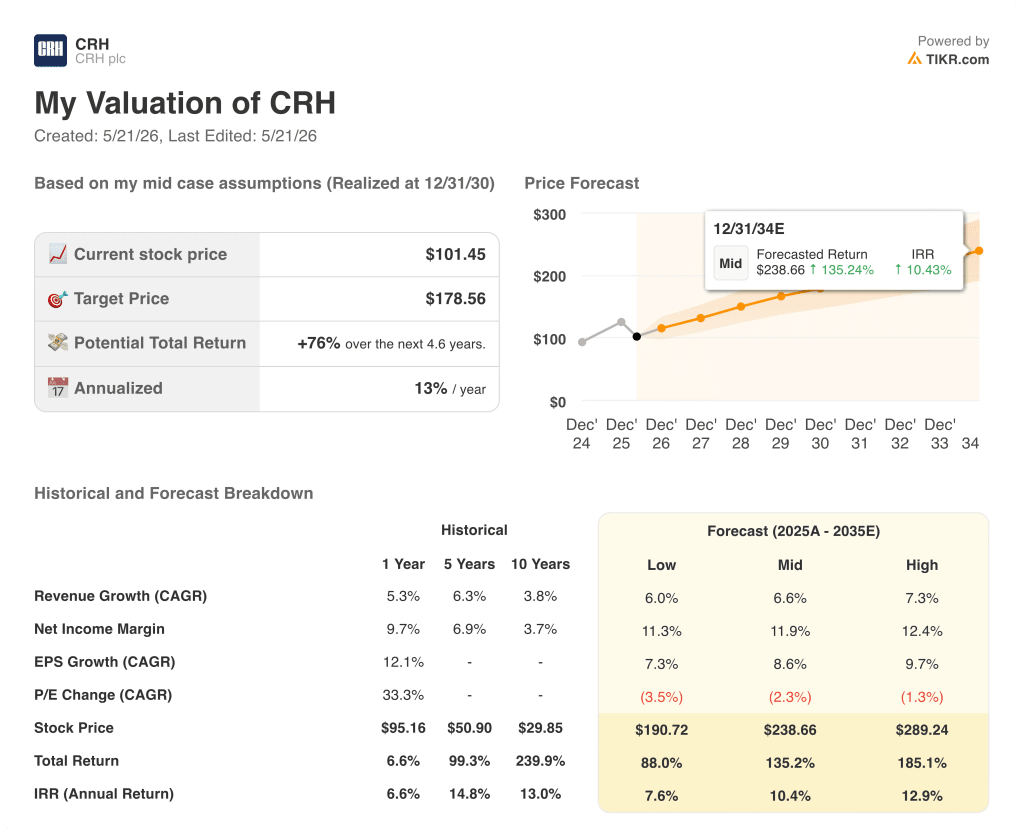

CRHのTIKRバリュエーションは179ドルを指摘、インフラ複合化と水事業拡大が再評価を正当化

TIKRの基本ケースでは、CRHの10年にわたる年平均EBITDA成長率15%という実績と、拡大する水インフラ基盤に基づき、売上高年平均成長率約7%、純利益率約12%という中位ケースの前提に基づき、2030年12月までにCRHを1株当たり約179ドルと評価している。

CRH株式の中心的な緊張関係は単純である:事業は10年間のデータを背景に実績のあるコンパウンダーであるが、現在の価格は建設サイクルがピークに達したというマクロ懐疑論を反映している。

IIJAハイウェイ・ファンドの約50%がまだ市場に投入されていないこと、7億ドルのアクシアス・ウォーターとの取引が急拡大する水質市場で新たな成長レーンを切り開くこと、第1四半期のミックス調整後の総価格がすでに5%上回っており、フルシーズンを通してマージンを守るための経営基盤を与えていること、などだ。

リスクは、議会が新たな高速道路財源法案の代わりに継続決議を選択すること、エネルギーコストが年央の値上げで相殺できるよりも早く急騰すること、住宅市場が低迷しているためアウトドアリビング部門が予想よりも長く持ちこたえること、などである。

TIKRのモデルでは、2034年までの価格レンジを下限で約191ドル、上限で約289ドルとしており、IRRはそれぞれ約8%と13%となっている。

CRHの7月の第2四半期決算は、ピークシーズンの実行がガイダンスに見合うかどうかの最初の本格的な読みとなる。決算が発表された瞬間のアナリストの反応を、TIKRで無料でご覧ください。

CRH株は今、割安か?

TIKRの基本ケースでは、2030年12月までにCRHを1株当たり179ドル程度と評価しており、現在の株価101ドルから約76%の上昇を意味する。16人のアナリストが「買い」の評価を下し、ストリート・ターゲットの平均が143ドル近辺であることから、コンセンサスは割安の見方を支持している。

重要な変動要因は、建設シーズンのピークまでEBITDAマージンが25%に拡大し続けることである。

アナリストはCRH株をどう評価しているか?

現在のカバレッジ表では、「買い」が16、「アウトパフォーム」が5、「見送り」が2となっており、平均目標株価は143ドル前後、ストリートハイは165ドルとなっている。

これは、コンセンサスでおよそ41%、高目標で63%の上昇を意味する。ほぼ全員一致の強気ポジションは、CRHのIIJA追い風、第1四半期のEBITDA成長率18%、過去10年間のEBITDA年平均成長率15%の実績を反映している。

CRH plcに投資すべきか?

それを知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

CRH plcの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、CRH plcを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。