Meta Platformsの主要統計

- 現在の株価:$605.06

- ストリートターゲット(平均):~$827

- TIKRモデル目標株価 (中位):~$1,289

- 潜在的トータル・リターン (中位):~113%

- 年率IRR:~18% /年

- 収益反応:-8.55% (2026年4月29日)

- 最大ドローダウン:-33.45% (2026年3月27日)

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

メタプラットフォームメタ)は本日、約8,000人の従業員に対し、雇用の喪失を通達し始めた。

人員削減は全世界の従業員の10%に相当し、すべての主要事業部門に及ぶ:リアリティ・ラボ、フェイスブックのソーシャル部門、リクルート、セールス、グローバルオペレーションなどだ。第2弾は2026年後半に予定されていると報じられている。株価は52週前の高値796.25ドルから24%下落しており、4月29日の決算後の暴落で1セッションでさらに8.55%下落した。

しかし、強気派と弱気派はメタのビジネスが破綻しているかどうかで争っているわけではない。売上高は毎年33%の伸びを見せており、1四半期で563億ドルを稼ぎ出している。本当の問題は、AIフロンティアにとどまるために必要なインフラ支出が、問題になるほど長くリターンを圧縮するかどうかだ。

レイオフは再配置であり、撤退ではない

スーザン・リー最高財務責任者(CFO)は、2026年第1四半期の決算説明会で次のように説明した。

メタは、データセンター、ブロードコムを使ったカスタムシリコン、AMDチップ、新しいエヌビディア・システムに資金を供給するために人件費を削減している。マーク・ザッカーバーグ最高経営責任者(CEO)は、その根底にある論理を次のように説明した。"以前なら何十人もが何カ月もかかっていたものを、1〜2人が1週間で作り上げる例を目にすることが多くなっています"。

メタ社の2026年第1四半期末の従業員数は77,900人で、先の効率化努力によりすでに第4四半期から1%減少している。2026年の設備投資ガイダンスは、2025年の697億ドルから1,250億ドルから1,450億ドルに引き上げられた。この取引は単純明快である。

広告エンジンはすでに賭けの代償を払っている

2026年第1四半期の電話会議で最も過小評価されている事実は、Muse Sparkの機能が完全に展開される前に、メタ社の広告ビジネス内部ですでにAIがどれだけ機能しているかということだ。

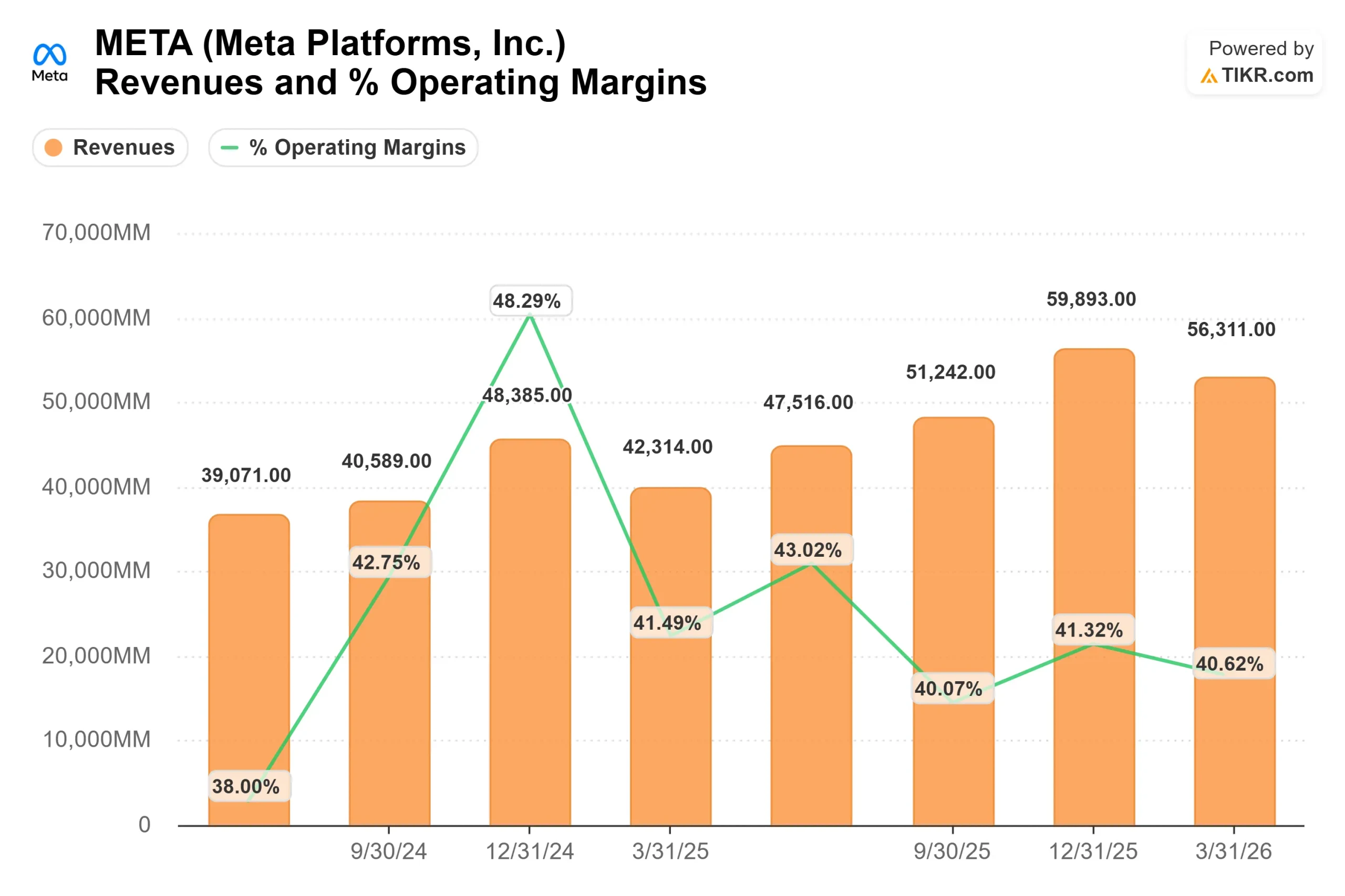

メタ社のサービス全体の広告インプレッションは第1四半期に19%増加し、広告単価は前年同期比で12%上昇した。この2つの要因により、ファミリー・オブ・アプリの売上は前年同期比33%増の550億ドルに達した。インスタグラムでは、ランキングの改善によりリールの利用時間が10%増加した。Facebookでは、動画の視聴時間が全世界で8%以上増加し、前四半期比で過去4年間で最大の伸びとなった。

Metaのアダプティブ・ランキング・モデル(LLM規模の広告レコメンダー)は、第1四半期にサイト外コンバージョンをサポートするために拡張され、FacebookとInstagram全体でコンバージョン率が1.6%増加した。1日のユーザー数が35億人を超えるMetaの規模では、これは収益に大きく影響する。広告主にとって価値の高いコンバージョンを優先的に獲得するバリュー最適化スイートは、第1四半期に年間売上高が200億ドルを突破し、前年同期比で2倍以上に増加した。パートナーシップ広告は100億ドルの収益ランレートを記録し、これも2倍以上に増加した。

Emarketerの2026年4月の予測によると、Metaは2026年に全世界の純広告収入で2,434億6,000万ドルに達する勢いであり、これはGoogleの予測2,395億4,000万ドルを史上初めて上回ることになる。メタの広告収入成長率24.1%は、グーグルの予測11.9%のおよそ2倍で推移している。

売上高563億ドルに対して営業利益率41%という第1四半期の数字は、インフラ支出による利益率の圧縮が現実のものであることを示しているが、破滅的なものではない。

メタ・プラットフォームズ株の過去および将来予測を見る(無料です!) >>>> (英語のみ

ミューズ・スパークと市場が見逃したもの

4月8日以前、市場には、Meta Superintelligence Labs (MSL)構築へのMetaの多額の投資が何も生み出さないという特定の懸念があった。ラマ4は期待を裏切り、モデル遅延の報告も流れた。

その後、ミューズ・スパークが4月8日に発売され、株価はその後のセッションで約7~9%上昇した(当時のアナリストのメモや報道による)。

Muse SparkはMSLの最初のモデルで、現在WhatsApp、Instagram、Facebook、Messenger、そしてスタンドアローンのMeta AIアプリでMeta AIを駆動している。Q1コールのエンゲージメント・データは、投資家がテーブルに証拠を残したように見えるところだ。李氏は、Muse Sparkの展開以来、ユーザー1人当たりのMeta AIのセッション数が2桁の割合で増加していると報告した。ザッカーバーグによると、Meta AIアプリは「常にアプリストアの上位に位置している」という。WhatsApp上のビジネスAI会話は2026年の開始以来10倍に成長し、1週間の会話数は1000万回以上に達した。

ザッカーバーグは、これだけの支出に対する投下資本のリターンについて直接質問された。彼の答えは、"私たちの会社の公式は常に、何十億人もの人々に届けることができる経験を構築し、規模が拡大したら、それを収益化することに集中することです。" モデルの品質と製品の規模、彼が追跡している最初の2つのマイルストーンについて、彼は言った: "私はかなり快適です。"

メタと同業他社の比較

TIKRによるNTM EV/EBITDAは10.18倍、NTM PERは18.43倍で、規模の差を考えると、メタは同業他社に対してわずかなプレミアムしかない。テンセントはEV/EBITDAの9.94倍、ピンタレストは7.29倍、レディットは16.74倍。NTMのPERでは、テンセントは13.05倍、ピンタレストは9.96倍、レディットは20.07倍。

メタの12ヵ月後の売上高は2149億6000万ドル。レディットの時価総額は282億4000万ドル。両社がEV/EBITDAで数回転以内に取引されているという事実は、設備投資サイクルがメタをどれだけ大きく割り引いたかを反映しているのであって、事業の質が真に同等であるということではない。

TIKR (無料!)でMeta Platformsの同業他社に対するパフォーマンスを見る>>。

TIKR高度モデル分析

- 現在価格:605.06ドル

- TIKRモデル目標株価(中位):~$1,289

- 潜在的トータル・リターン(中位):~113%

- 年率IRR:~18% /年

アナリストによるMeta Platforms株の成長予測と目標株価を見る(無料です!) >>>。

ミッドケースでは、2030年までの収益CAGRを16%としている。2つの主要な成長ドライバーは、AIを活用した広告(インプレッション、価格設定、コンバージョン率の複合化)と、WhatsAppメッセージング広告、ビジネスAI、消費者エージェント製品などの新しいサーフェスの段階的な収益化である。2026年第1四半期には、これらのそれぞれがすでに実際の収益を生み出している。

フリーキャッシュフローについて:LTMのFCFは250億6,000万ドルだが、設備投資がピークに達するため、近い将来のFCFはマイナスになると予想される。TIKRの予測によれば、インフラ整備が成熟する2030年までにFCFマージンは17%程度まで回復する。中位ケースの純利益率34.6%は、メタ社が目標価格に到達するために複数の拡張を必要としないことを意味する。これは重要な違いである。

ダウンサイドは現実的である。設備投資が2027年以降も高止まりしたり、規制措置によってEUや米国での広告ターゲットが制限されたりすれば、IRRは低下する。李社長は第1四半期の電話会見で、2026年に予定されている青少年関連の臨床試験が「最終的に重大な損失をもたらす可能性がある」と指摘した。

アップサイドも同様に具体的だ。もしMuse Sparkが、Metaの35億人のデイリーユーザーのほんの一部でも消費者向けAIのサブスクリプション層を可能にすれば、収益基盤は現在の広告モデルの価格をはるかに超えて拡大する。ザッカーバーグはこのことについて率直にこう言った。"人々はまた、そのプレミアム版や高コンピュート版を手に入れるために大金を払うことを厭わないだろう"。

結論

今週のレイオフは、投資家にとっての話ではない。これは準備なのだ。メタは、より多くのコンピュート、実証済みのAIモデル、そしてすでに測定可能なリターンを生み出している広告エンジンを備えた、よりスリムな企業として2026年後半を迎える。

注目すべきカタリストは、10月下旬頃に予想される2026年第3四半期の業績だ。メタが第2四半期ガイダンスに沿った580億ドルから610億ドルの売上を達成するかどうかだけでなく、重要なシグナルはメタAIに関連する具体的な収益化、つまりサブスクリプション層、ビジネスAIの体系的な価格設定、またはWhatsAppからのコマースデータとなるだろう。それこそが、バリュエーション論から確定的な収益ストーリーに変えるものだ。

TIKRのミッドケース・モデルでは、2030年末までに株価が現在の約2倍になると予測している。ストリートの平均目標株価~827ドルは、12ヵ月ベースだけで約37%の上昇を意味する。レイオフは関係者にとっては痛みを伴う。企業にとっては、メタが目指す企業への計算された一歩なのだ。

億万長者の投資家がどんな銘柄を買っているかを見て、TIKRでスマートマネーを追いかけよう。

Meta Platformsに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Meta Platformsを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

無料のウォッチリストを作成して メタプラットフォームをあなたのレーダーで他の銘柄と一緒に追跡できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

TIKRでMeta Platformsを分析 無料 → 検索

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!