デル株の主な統計データ

- 52週レンジ~112ドルから285ドル

- 現在の株価: 242.93 ドル

- ストリート平均ターゲット: ~$255

- TIKR 目標株価 (中位):~$278

- TIKRの年率IRR (中位):年率 ~3

- FY2026 収益: $1135B (前年比19%増)

- 2026年度非GAAPベースのEPS:10.30ドル(前年比27%増)

- 2026年度のAIサーバー受注:641億ドル

- 2027年度AI受注残:430億ドル

- 2027年度売上高ガイダンス~$140B

TIKRの新しいバリュエーション・モデル(無料)を使って、DELLのようなお気に入りの銘柄を5年分のアナリスト予測で評価しよう >>>

デルの過去最高の年が最も複雑な理由

デル(DELL)は、その歴史の大半をPCとコモディティ化したハードウェアによって定義されてきた。この2年間で、その枠組みは完全に変わった。デルは2026年度にAIに最適化されたサーバーの受注を640億ドル以上獲得し、年間を通じて250億ドル以上を出荷し、430億ドルという記録的な受注残を抱えて2027年度を迎えた。ジェフ・クラーク最高経営責任者(CEO)は、この年を決定的な年と呼んだ。売上高だけを見れば、その通りである。

通年の売上高は19%増の1,135億ドルに達し、非GAAPベースのEPSは27%増の10.30ドル、年間キャッシュフローは110億ドルを超えた。デルは75億ドルを株主に還元し、年間配当を20%引き上げ、100億ドルの自社株買い増額を承認した。

これらすべてが純粋に好調である。複雑なのは、それがデルの長期的な利益構造にとってどのような意味を持つかであり、売上総利益チャートはそのストーリーが生きる場所である。

DELL株のヒストリカル予想とフォワード予想を見る(無料です!) >>> DELL株のヒストリカル予想とフォワード予想を見る

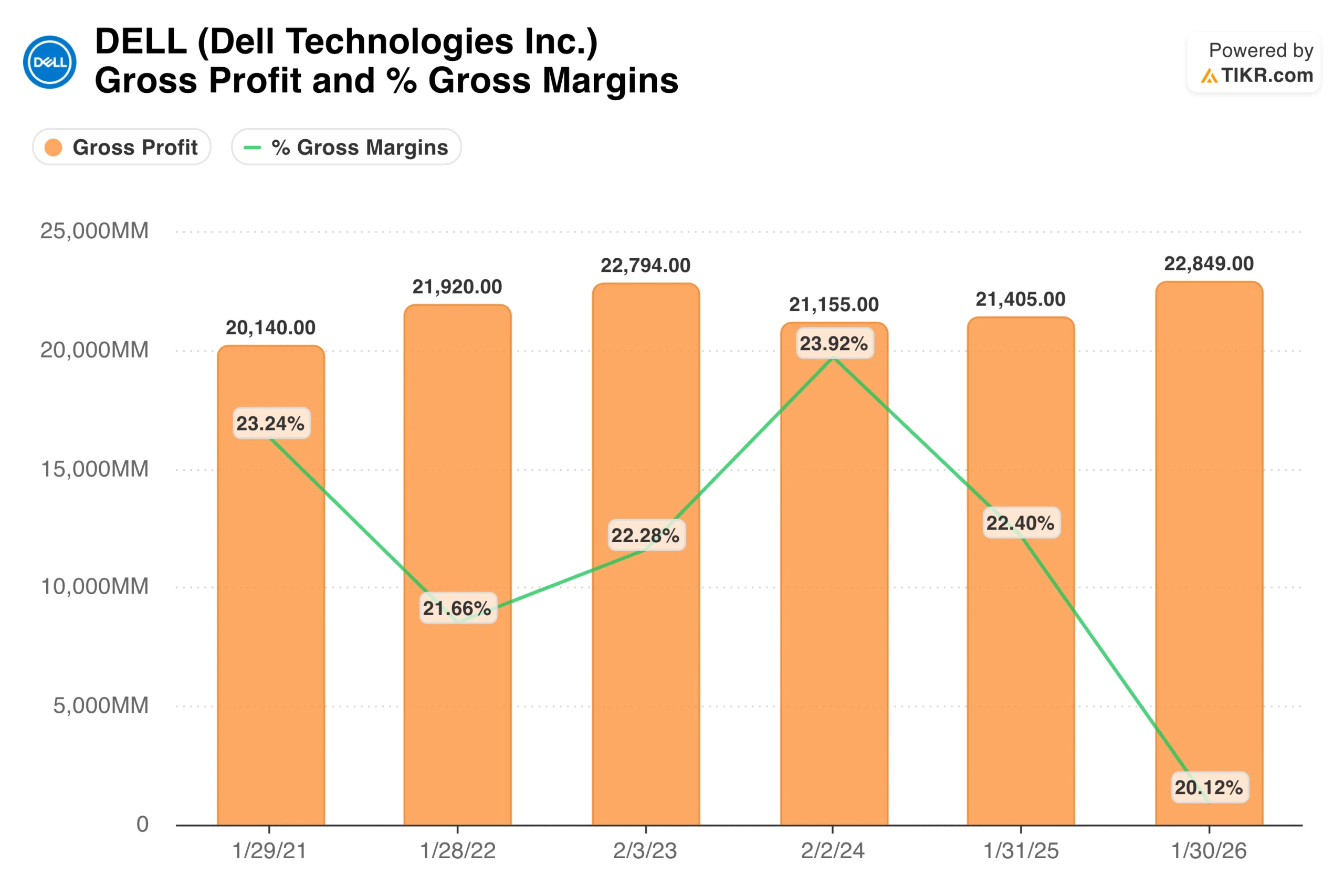

売上総利益チャートが実際に語っていること

売上総利益は過去5年間、201億ドルから228億ドルと比較的安定している。2026年度の228億5,000万ドルという数字は、絶対ベースでは過去最高である。しかし、売上総利益率は2026年度に20.1%に低下し、このシリーズで最低となった。

この落ち込みは具体的なことを物語っている:AIサーバーは莫大な収益を上げているが、利益率の低いハードウェアである。第4四半期の売上総利益率は20.5%で、AIサーバーへのミックスシフトを反映している。デルがAIサーバーの収益を上げれば上げるほど、総収益は伸び、粗利額も増えるが、マージン率も圧縮される。

これは事業の欠陥ではなく、ハイパースケーラーに大量かつ低マージンのハードウェアを販売する構造的な特性である。

ブル・ケースによれば、サービス、ソフトウェア、ストレージは、時間の経過とともにサーバー販売に付随するようになり、これらは利益率の高い収益源となり、ミックスを徐々に改善する。ベアケースは、AIサーバーが引き続き主要な収益ドライバーであり、マージンは構造的に圧縮されたままであるとしている。

経営陣は、AIサーバーの収益性は1桁台半ばの営業利益率に向かっており、受注残が転換するにつれて注目すべき数字であると説明している。

純利益の回復はどのように見えるか

純利益は、より明確なストーリーを物語っている。VMwareのスピンオフによりデルの業績への寄与がなくなった後、2023年度には24.4億ドルまで落ち込んだが、2024年度には33.9億ドル、2025年度には45.9億ドル、そして2026年度には過去最高の59.4億ドルまで回復した。デルの業績は一貫して上昇基調にあり、直近の1年間はデルのスピン後の歴史の中で最も好調であった。

売上総利益と純利益のギャップは、デルの営業規律が現れる部分である。売上総利益率が圧縮されても、規模とコスト管理による営業レバレッジにより、純利益は大幅に増加した。

第4四半期の売上高に対する営業費用の割合は9.9%に低下し、営業利益は32%増の35億ドルとなった。規律ある支出と急増するトップライン需要の組み合わせが、低い粗利益率を記録的な純利益に変えているのだ。

アナリストがDELL株について今どう考えているかを見る(TIKRで無料) >>)

TIKRモデルが現在の株価で示唆するもの

ミッドケースのターゲットは、約4.7年間で約278ドルで、年率約3%で約14%のトータルリターンを意味する。このモデルでは、年率約6%の収益成長、約6%の純利益マージン、約7%のEPS成長を用いている。ローケースは約236ドルで、現在の株価を下回っている。ハイケースは年率約5%で360ドル前後に達する。

これは率直に言う価値がある。デルは、売上高19%増、EPS27%増という史上最高の業績を達成し、未曾有のAIサーバー需要を背景に2027年度を迎えた。TIKRモデルは、株価はそのほとんどを織り込んでいると言っている。

この瞬間に先立つ3年間の411%のリターンは、まさに市場が変革を正しく予測し、事前にそれに報いたときの株価の姿である。

何がリターンを上下させるか

強気のケースでは、2つのことが起こる必要がある。第一に、430億ドルのAI受注残が大幅なキャンセルやマージンの悪化なしに収益に転換すること。経営陣は、2027年度の売上高を約1,400億ドルとし、AIに最適化されたサーバーの売上高は約2倍の約500億ドルになると予測している。

第二に、サービスとストレージの接続率が時間とともに改善し、混合マージンが徐々に現在の20%レベルを上回る。この両方が実現すれば、360ドル前後のハイケースが該当するシナリオとなる。

リスクも具体的である。ヒューレット・パッカード・エンタープライズは、デルの高密度AIサーバー構成に欠かせないメモリ不足が2027年まで続くと警告した。供給制約により、受注残の転換が遅れる可能性がある。

AIサーバーへの構成シフトが均衡するどころか深まる場合、粗利益率は圧縮されたままとなる可能性がある。また、株価は後続利益の約24倍であり、執行ミスに対するクッションはあまりない。

DELLは243ドルで買う価値があるか?

デルは純粋に変革した企業だ。AIサーバーのバックログ、記録的なキャッシュ創出、自社株買い、そして増配はすべて、エンタープライズ・テクノロジーにおける最も強力な継続的支出サイクルの1つの中で、同社が極めて優れた業績を上げていることを反映している。

TIKRモデルからの率直な読みは、株価は現在の価格でフェアバリューに近いということだ。年率3%程度の中途半端なリターンは、優良事業を売却する理由にはならないが、自分が何を買っているのかを明確に見極める理由にはなる。

すでにデルを保有している投資家にとっては、このモデルはホールドを意味する。243ドルで買い始めるかどうかを決める投資家にとっては、上値の重いケースを実現する必要があり、下値の重いケースは基本的に横ばいである。

アナリストによるDELL株の成長予測と目標株価を見る(無料です!) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が どのような銘柄を購入しているかを見ることで、 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!