アメリカン・エレクトリック・パワー株の主要統計

- 52週レンジ: $101 to $139

- 現在の株価: 130ドル

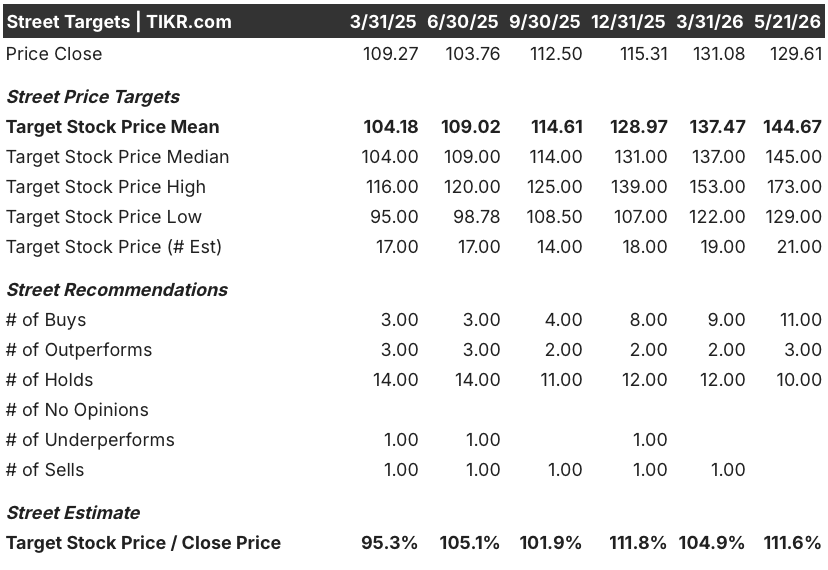

- ストリートの平均ターゲット: $145

- ストリート・ハイ・ターゲット:$173

- TIKRモデル目標 (2030年12月): $

AEP、データセンターの負荷が63ギガワットに達したため、資本計画を780億ドルに引き上げ

アメリカン・エレクトリック・パワー(AEP)は、データセンター需要が長期的な成長プロフィールを再構築し続ける中、2026年第1四半期の業績を上回り、5年間の設備投資計画を720億ドルから780億ドルに引き上げた。

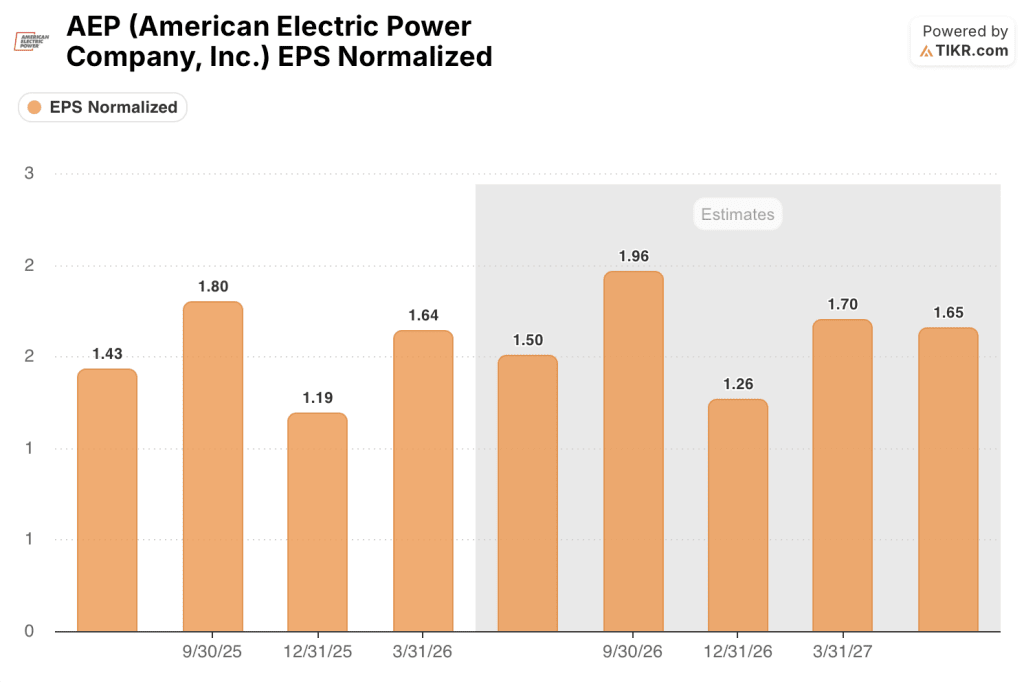

AEPは、2026年第1四半期の営業利益を1株当たり1.64ドルとし、ストリートのコンセンサス1.57ドルを上回り、売上高は予想57.7億ドルに対し前年同期比10.19%増の60.2億ドルとなった。

資本計画の修正は、より構造的に重要な数字である。

AEPは現在、2030年までに63ギガワットの契約負荷増を見込んでおり、ちょうど1四半期前に報告された56ギガワットから増加している。

「2026年第1四半期決算説明会でビル・フェールマン最高経営責任者(CEO)は、「AEPは、この業界にとってかつてない好機が訪れているこの時期に、極めて高いレベルで戦略的計画を実行している。

資本計画の60億ドル増は、PJMとSPPで新たに受注した送電プロジェクト総額約50億ドルと、インディアナ・ミシガン・パワーでの新規ガス火力発電25億ドルを反映している。

送電は現在、780億ドルの全計画の42%にあたる330億ドルを占めており、これはAEPが765kV超高圧インフラの米国最大のオーナー・オペレーターであることを背景としている。

基本計画以外にも、AEPは、ソフトバンクのSBエナジーとの333億ドルの官民パートナーシップに支えられたオハイオ州ピケトンの10ギガワットのデータセンター・キャンパス計画や、ハイパースケーラーに関連した数十億ドルのワイオミング州の燃料電池プロジェクトなど、正式なガイダンスにはまだ反映されていない100億ドル以上の追加投資機会を特定している。

同社は2026年通期の営業EPSガイダンスを6.15~6.45ドルと再確認し、2030年までの長期営業利益の予想年平均成長率を従来の7~9%から9%以上に引き上げた。

AEPは1四半期で7ギガワットの新規電力契約を締結したばかり。TIKRでAEP株のアナリストによるレーティング変更と目標株価の修正をリアルタイムで追跡(無料) → こちら

ウォール街は、63ギガワットの負荷ストーリーの信憑性が高まったとして、AEPの目標株価を引き上げた。

AEP株は、電力会社セクターで最も議論される銘柄の1つとなっており、その議論の中心は1つの疑問である:契約された負荷は本当なのか、それとも相互接続のボトルネックがキャッシュフローを遅らせ、短期的な収益力を圧縮するのか?

ウォール街の現在の回答は、慎重な楽観論と建設的な強気の中間に位置している。

5月21日現在のアナリスト・コンセンサスは、買い11、アウトパフォーム3、ホールド10、アンダーパフォーム0、売り1となっており、平均目標株価は約145ドルで、現在の株価129.61ドルから約12%の上昇を意味する。

収益面では、コンセンサスは2026年第2四半期に前年同期比8.9%増の約55.4億ドル、次いで第3四半期に9.5%増の約65.8億ドルと予測している。

2026年第2四半期のEPSノーマライズコンセンサスは約1.50ドル、第3四半期は約1.96ドルに拡大し、2026年通期は経営陣のガイダンスレンジである6.15~6.45ドルの上方に向かっている。

強気派は、2030年までの年平均成長率(CAGR)を11%とし、送電に330億ドル、新規発電に240億ドルを投入する。

ホールド派は、正当な構造的リスクに支えられている:PJMの相互接続の遅れである。

第1四半期の電話会議で、フェールマンは、PJMの現在の相互接続プロセスについて、「これらの問題がすぐに解決されるという大きな確信は得られない」と率直に認め、AEPが発電から負荷への接続を促進するために、代替市場構造を含むあらゆる選択肢を評価していることを確認した。

というのも、AEPが契約している63ギガワットのうち、相当な割合がPJMの領域にあり、その負荷が料金ベース適格になるまでのスケジュールは、相互接続の承認が現在よりも早く進むかどうかにかかっているからだ。

4月にTruist Securitiesが「買い」と148ドルの目標でカバレッジを開始し、Jefferiesが目標を152ドルに引き上げたためである。

TIKRによるAEPのベースケースは2030年末までに179ドルを目指す

TIKRのベースケースでは、アメリカン・エレクトリック・パワー社の2030年12月31日までの1株当たりの価値は約179ドルであり、中位ケースの売上高年平均成長率約7%、純利益率約18%の想定が軸となっている。

ベース・ケース価格179ドル前後に対して今日130ドルのアメリカン・エレクトリック・パワーの株価は、契約負荷の厚み、ハイパースケーラー・カウンターパーティの質、AEPの比類ない765kV送電の専門知識を考えると、割安に見える。

AEP株式に対する中心的な緊張は、需要が存在するかどうかではない。規制および相互接続インフラが、63ギガワットの契約負荷を予定通りに料金ベースの収益に変換できるかどうかである。

ブルケースは、相互接続のスピードとパイプラインの変換にかかっている。PJMとSPPの改革は、オハイオ州とインディアナ州の契約負荷を解放するために2027年までに加速する必要があり、ピケトンの10ギガワット・キャンパスは2029年の通電目標よりも前に許認可をクリアしなければならず、ワイオミング州の燃料電池プロジェクトは2026年6月までに商業ゲート項目を解決しなければならない。

弱気のケースはもっと単純で、「遅れ」である。フェールマン氏は、第1四半期の電話会議で、PJMの相互接続プロセスが十分に迅速に進んでいないことを認め、改革があと2~3年停滞すれば、料金ベースの年平均成長率11%は右肩下がりになると述べた。100億ドルのシャドー・パイプラインを正式なものにするには、希薄化する追加発行が必要になる可能性が高い。

実行リスクはあるが、需要ではなくタイミングに集中している。63ギガワットの契約負荷は、テイク・オア・ペイ契約の投資適格ハイパースケーラーによって支えられている。問題は収益が実現するかどうかではない。現在の評価が示唆するスケジュール通りに実現するかどうかである。

ウォール街の最高のアイデアは、長い間隠されたままではありません。TIKRで、アナリストのアップグレード、業績の上振れ、数千の銘柄の収益サプライズを、それらが起こった瞬間に無料でキャッチしよう。

アメリカン・エレクトリック・パワー株は今買いか?

TIKRの基本ケースでは、AEPは2030年末までに一株あたり約179ドルになると評価しており、現在の価格130ドルから約38%のトータルリターンを意味する。平均的なストリート・ターゲットの145ドル前後に対し、11の「買い」と3つの「アウトパフォーム」があり、コンセンサスは建設的な見方を支持している。

重要な変数はPJM相互接続のタイミングである:改革が加速すれば、11%の料金ベースCAGRは予定通りに着地し、基本ケースはおそらく維持される。

アメリカン・エレクトリック・パワー・カンパニーに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

アメリカン・エレクトリック・パワー・カンパニーの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、American Electric Power Company, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。