ヒムズ&ハーズ株式の主要統計

- 現在の株価:24.01 ドル

- 目標株価 (中間):~$35

- ストリート・ターゲット:~$26

- トータルリターンの可能性~45%

- 年率IRR:~8% /年

- 収益反応:(14.10%) 2026年5月12日

- 最大ドローダウン:2/27/26に78.06%。

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたか?

ヒムス・アンド・ハーズ・ヘルス (HIMS)は、この2週間ひどい目にあった。この遠隔医療プラットフォームはGAAPベースの純損失を計上し、最近の四半期で最も急激な差で業績予想を下回り、すぐに資本市場に戻って3億5000万ドルの新規借入を行った。株価は5月11日以来約30%下落し、52週の高値70.43ドルを66%下回っている。

表面的なストーリーは、混乱したピボット、希薄化した資金調達、マージンの圧縮というものだ。しかし、第1四半期決算報告書とTIKRのデータはより複雑なストーリーを物語っており、市場はファンダメンタルズの裏付けよりも悪い結果を織り込んでいる可能性がある。

第1四半期に実際に起こったこと

2026年第1四半期の売上高は前年同期比4%増の6億810万ドルだったが、コンセンサス6億1,680万ドルを1.4%下回った。GAAPベースのEPSは、予想0.03ドルに対して0.40ドルの未達となった。

3月、ヒムス社はGLP-1製剤の広告を中止し、ノボ・ノルディスク社のウェゴビー錠剤とペン型製剤を含むブランド製品に軸足を移した。このシフトは約3,300万ドルのリストラ費用を引き起こし、2,800万ドルが粗利益率に打撃を与え、GAAPベースで65%(調整後70%)に圧縮され、500万ドルが営業費用に打撃を与えた。

CFOのYemi Okupe氏は電話会見で次のように述べた。"私たちは、体重減少の専門分野で意図的な戦略的ピボットを行いました。""それは、プラットフォームがスケールアップして加速するための計り知れない可能性を解き放つために、短期的な財務上のノイズを生み出すとわかっていたものです。"

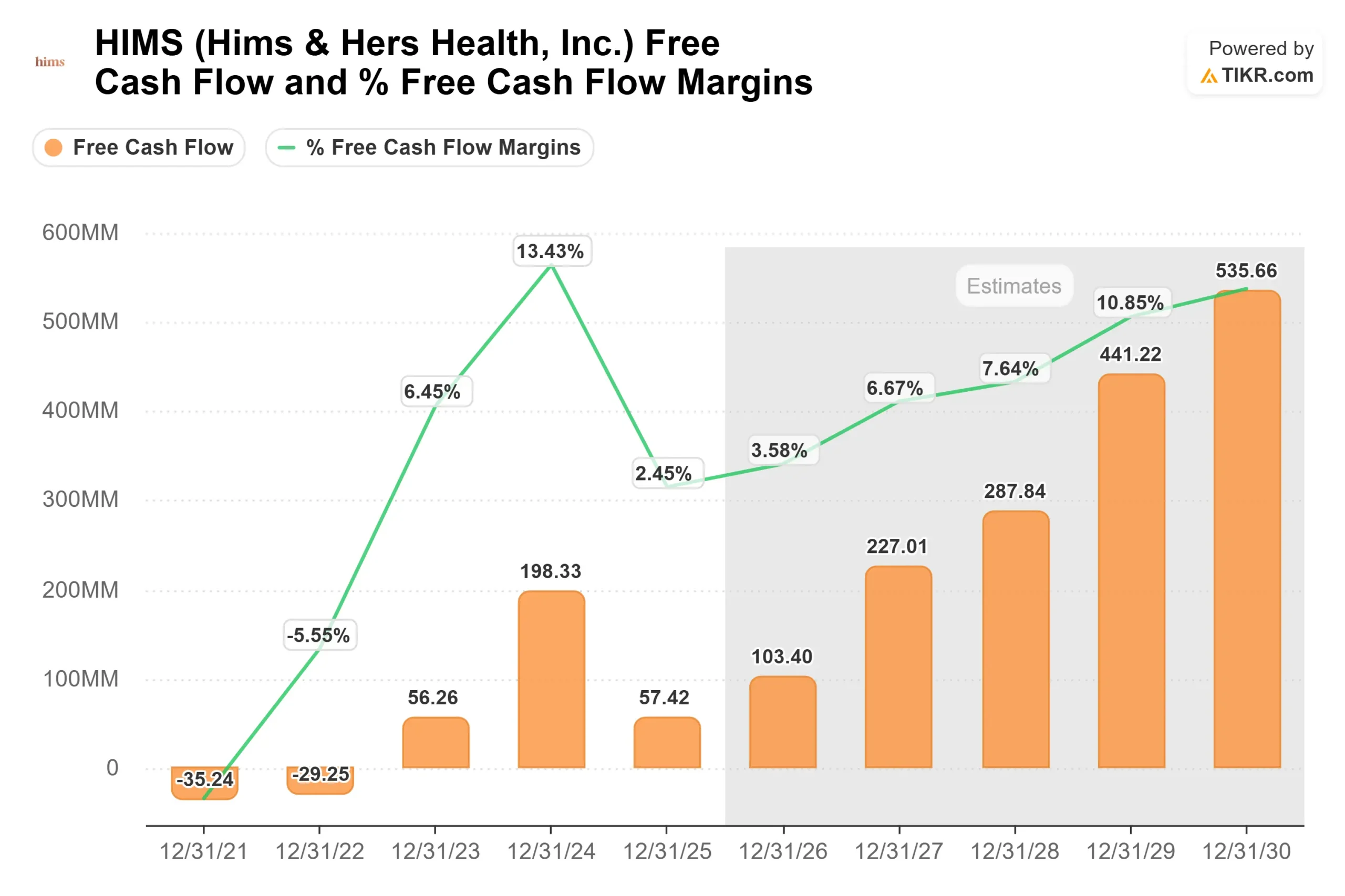

GAAP基準の赤字の下では、現金収支はより健全であった。第1四半期の営業キャッシュフローは8,900万ドル、 フリーキャッシュフローは5,300万ドルであった。加入者数は前年同期比9%増の約260万人。アンドリュー・デュダム最高経営責任者(CEO)によると、ウェゴビー・アクセス・ブランドの立ち上げから6週間以内に、ヒムズ社は12万5,000件以上の出荷を達成し、新規減量契約者は月10万人を超えたという。これらの新規加入者の90%近くがアプリをダウンロードし、最初の月にプロバイダーと3回やりとりした。同社は、2026年通年の売上高ガイダンスを28億ドルから30億ドルに引き上げ、前年比19%から28%の成長とした。

ヒムズ&ハーズ株の過去と将来の予測を見る(無料です!) >>)

3億5000万ドルの資金調達:実際の目的

業績不振から1週間後、HIMSは資本市場に戻ってきた。5月18日、同社は 2032年満期ゼロ・クーポン転換社債を3億5,000万ドル調達したが、後にオーバーロットメント・オプションが全額行使され、約4億250万ドルに増額された。転換価格は1株当たり約29.53ドルで、当日の終値に32.5%のプレミアムを付け、希薄化を抑えるために1株当たり約50.15ドルの上限付きコールを付けた。この発表を受けて株価はさらに8%から10%下落した。

ゼロ・クーポンの仕組みは、2032年の満期まで現金利息がないことを意味し、短期的な営業キャッシュフローを維持する。主な使途は、2月に発表されたユーカリの買収資金(総額最大11億5000万ドル)である。この買収により、新たな市場としてオーストラリアと日本が加わり、英国、ドイツ、カナダにおけるHIMSのプレゼンスが深まる。この買収では、買収完了時に約2億4,000万ドルの契約一時金が必要となり、18ヶ月間にわたる7億1,000万ドルの繰延支払保証と、2029年初頭までの最大2億ドルのアーナウトが必要となる。

第1四半期末時点で7億5,100万ドルの手元資金と新たな転換資金があるため、同社は国内の営業キャッシュフローを取り崩すことなく、ユーカリ社への契約一時金を賄うことができる。

この買収がコストに見合うかどうかは、ユーカリが国際的なプラットフォーム事業を加速させるか、それとも統合が難題となるかにかかっている。

市場が軽視するプラットフォーム論

Q1コールで最も見過ごされたのは、CTOモハメド・エルシェナウィ氏によるAIインフラ・アップデートだった。

Himsは、インテーク、診断、治療、転帰のすべてが単一のスタックに存在するクローズドループのプロバイダーネットワークを運営している。プロバイダーとのやり取りはすべて、AIモデルのための臨床的に検証されたトレーニングデータを生成する。エルシェナウィはこれを「どの企業も望むことができるAIの最高品質ラベルであり、買収することはできない」と呼んだ。

現在、3つのAI製品が稼働中、あるいは発売間近である。人間のレビュー用に回答を起草するケアコーチのコパイロット、バイオマーカーの結果を患者の状況に合わせて説明するラボのAIエージェント、そして間もなく発売されるAI減量コンパニオンである。いずれも、HIMSが9年かけて構築したクローズド・データ・ループをさらに深化させるものだ。ユーカリ社の買収は、このフライホイールを国際的に拡大し、ブランド医薬品との提携が米国よりもすでに成熟している市場にまで拡大する。

男性ホルモンの専門製品は、このモデルが時間とともにどのように変化するかを示している。顧客は、YourBio社の買収を通じて、自宅での血液検査でホルモン値を追跡し、その結果に基づいて治療を調整し、あらゆるインタラクションから学習するプラットフォームで継続的に関与する。経営陣は、ヒムス社のテストステロン加入者の95%が2ヶ月以内にテストステロン値が上昇したと社内で報告した。

リスクは現実的

マージン圧縮は短期的には構造的なものだ。減量、ラボ、インターナショナルは、HIMSのレガシー専門分野より粗利益率が低い。経営陣の2030年目標である売上高65億ドル、調整後EBITDA13億ドルは、マージン20%前後を意味し、第1四半期に計上された調整後EBITDAマージン7%から大幅に拡大する。このレバレッジはまだ数字には現れていない。

転換社債型新株予約権付社債は、成長軌道における2032年のリファイナンス・イベントを追加するものであり、リスクは完全には取り除かれていない。TIKRのデータでは、ROICは1.0%、株主資本利益率は(2.7%)となっている。現在の価格での投資家は、現在の業績ではなく、将来の執行を引き受けているのである。

ヒムズ&ハーズの同業他社に対するパフォーマンスをTIKRで見る(無料!)>>。

TIKR 先進モデル分析

- 現在価格:24.01ドル

- 目標株価(中位):~$35

- トータルリターンの可能性~45%

- 年率IRR:~8% /年

アナリストによるHims & Hers株の成長予測と目標株価を見る(無料です!)>>。

ミッドケースを使用したTIKRのモデルは、2030年12月31日までに一株当たり約35ドル、年率約8%で~45%のトータルリターンを目標としている。収益の成長ドライバーは、WegovyとZepboundの提携によるブランドGLP-1プラットフォームの拡大、Eucalyptusと既存のZAVAとLivewell事業による国際展開の2つで、いずれも2025年の収益23.5億ドルを CAGR約10%で複合的に押し上げる。利益率の原動力は、プラットフォームの規模拡大に伴うG&Aとテクノロジーの営業レバレッジで、純利益マージンは約8%に拡大する。主なリスクは規制であり、GLP-1薬のブランド遠隔医療販売に対するFDAのスタンスに重大な変化があれば、加入者の成長とノボ ノルディスクのパートナーシップの経済性を直接的に損なうことになる。

ストリートは短期的には慎重だ。TIKRのデータによると、14社のアナリストの平均目標株価は約26ドル。JPモルガンはオーバーウエートのレーティングを維持したが、決算後にターゲットを35ドルから33ドルに引き下げた。シティは中立を維持しつつ、ターゲットを24ドルから28ドルに引き上げた。どちらも危機とは言っていない。どちらも実行を待っている。

結論

目先の最も明確なテストは、8月初旬に予想される2026年第2四半期の売上高だ。経営陣は、第2四半期に6億8,000万ドルから7億ドルの売上高を見込んでおり、これは前年同期比25%から28%の成長となる。仕組みは具体的で、第2四半期まで毎月ウェゴビーの加入者を積み重ねることで、下半期には売上高と調整後EBITDAの両方がステップアップするはずである。第2四半期が7億ドル以上、調整後EBITDAが3500万ドルから5500万ドルのガイダンス範囲の上限に達すれば、移行論は最初の実質的な検証を得ることになる。

売上高が6億8,000万ドルを下回ったり、EBITDAが伸び悩んだりすれば、通期ガイダンスの28億ドルから30億ドルが即座にプレッシャーとなり、転換社債は戦略的な賭けというより、間違ったタイミングでレバレッジをかけたように見える。

8月上旬の第2四半期決算に注目しよう。重要なのは7億ドルという数字だ。

億万長者の投資家たちがどんな銘柄を買っているかを見て、あなたもTIKRで賢いマネーの動きを追いかけよう。

ヒムズ&ハーズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ヒムズ&ハーズを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して ヒムズ&ハーズをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!