主な統計

- 現在価格:~59ドル

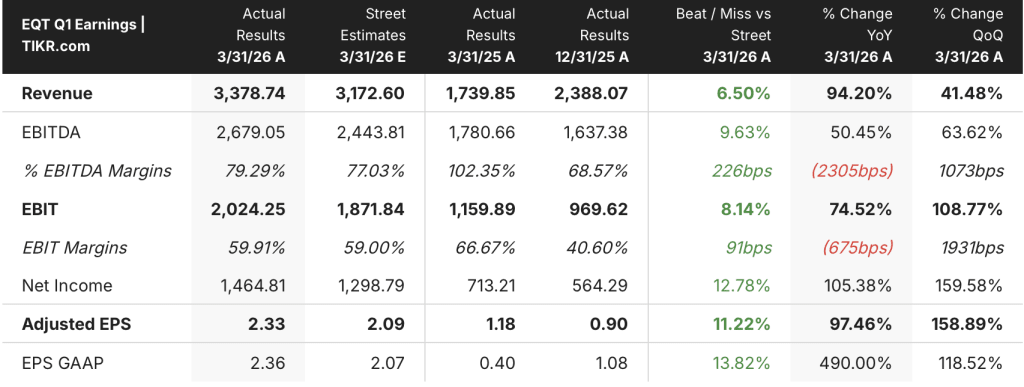

- 2026年第1四半期 売上高:36億ドル(前年同期比50%増)

- 2026年第1四半期調整後EPS:2.33ドル(前年同期比97%増)

- 2026年第1四半期:フリーキャッシュフロー>18億ドル超(過去最高)

- 2026年第1四半期 営業利益率:57

- 通期ガイダンス:経営陣は中間点以上で推移、年央に正式な更新を予定

- TIKRモデル目標株価:96ドル

- 今後~5年間のインプライド・アップサイド:~63%

EQTは、TIKRのモデルで63%のインプライド・アップサイドを伴う記録的な四半期を計上したばかりだ。バリュエーションが維持されるかどうか、無料でご覧ください。

EQTコーポレーション株、第1四半期は18億ドルのフリーキャッシュフローで過去最高を記録

EQTコーポレーション株(EQT)の2026年第1四半期決算は、売上高が前年同期比50%増の36億ドル、調整後EPSが前年同期の1.18ドルからほぼ倍増の2.33ドルとなり、過去最高を記録した。

トビー・ライス社長兼最高経営責任者(CEO)が2026年第1四半期決算説明会で述べたところによると、EQTは1四半期で18億ドル以上のフリー・キャッシュ・フローを生み出し、これはガス価格が6ドルを超えた2022年通年のフリー・キャッシュ・フロー総額にほぼ匹敵する。

2026年第1四半期決算説明会におけるジェレミー・ノップ最高財務責任者(CFO)によると、この業績は、エクイ・トランス社の買収による垂直統合と、冬の高値環境にほとんどヘッジなしで参入し、天然ガス価格の高騰をほぼ100%取り込んだという2つの構造的優位性によって築かれた。

2026年第1四半期決算説明会でライス最高財務責任者(CFO)が語ったところによると、冬の嵐「ファーン」による生産量の減少にもかかわらず、EQTの稼働率は同業他社を2倍以上上回り、ガイダンスの上限を上回る結果となった。

2026年第1四半期決算説明会のノップ氏によると、同社は第1四半期中に17億ドル以上のシニアノートを償還し、第1四半期の純負債は57億ドル弱となった。

フィッチは当四半期中にEQTをBBBに格上げしたが、これはレバレッジ削減のペースがEBITDAに対する純負債を1倍以下にしたことを評価したもので、2026年第1四半期の決算説明会でノップ社長は、年末までに純負債を50億ドルにすることを目標としていると述べた。

2026年第1四半期決算説明会でノップ社長は、第2四半期ガイダンスについて、ショルダーシーズン中の生産量を最適化するため、10~15Bcfの戦略的削減を生産ガイダンスに組み込んだと述べた。

2026年第1四半期決算説明会におけるノップ社長によると、通期見通しについて経営陣は、事業は当初のガイダンスの中間点以上で推移しており、年央に正式な更新が正当化されるかどうかを評価すると述べた。

EQTは今期、EPSをほぼ倍増させ、17億ドルの債務を償還した。TIKRのフルモデルを無料でチェックする→こちら

EQTコーポレーション株式財務

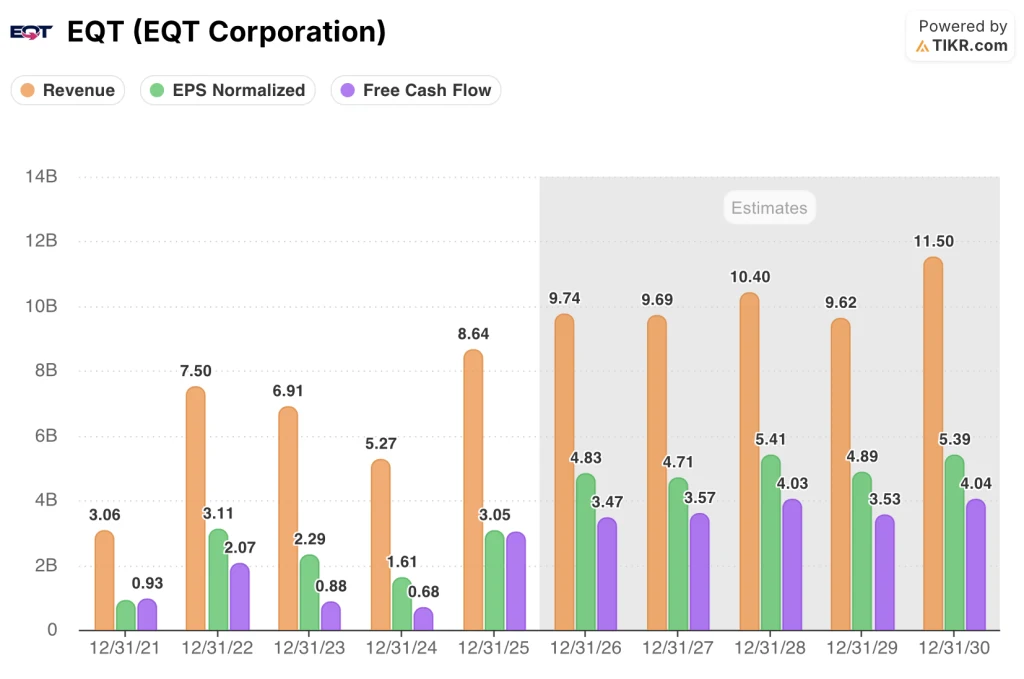

2026年第1四半期の損益計算書では、このデータシリーズの過去のどの時点よりも構造的に高い利益率で操業していることが示されており、収益が冬のピーク価格へと急増するにつれて、営業レバレッジが急激に加速している。

売上高は2024年6月期の$850Mから、2024年9月に$1.18B、2024年12月に$1.76B、2025年3月に$2.37B、その後2025年夏まで$1.80B、$1.78Bと推移し、2025年12月に$2.23B、2026年第1四半期に$3.56Bまで回復した。

売上総利益率は2024年6月期の30.5%から2025年3月期には82%に拡大し、夏期には76%に圧縮され、2025年12月には80%に回復し、2026年第1四半期には87%に達した。

営業利益率も同じ弧を描いたが、その振幅はより大きかった。2024年6月期には-33%の赤字であったのが、2025年3月期には21%となり、2025年6月期には63%まで後退した後、9月期には35%、12月期には55%と緩やかになり、2026年第1四半期には57%に達した。

2026年第1四半期の営業利益は20億4,000万ドルで、2025年12月期の12億3,000万ドル、前年同期の3月期の5億ドルから増加した。

売上原価は8四半期を通じてほぼ横ばいで、1四半期あたり4億2,000万ドルから5億9,000万ドルの間である。

2025年通年のEQTの売上高は$8.64Bで、2024年の$52.7Bから64%増、正規化EPSは$3.05、フリーキャッシュフローは$30.3Bで、2024年の$6.8億から前年比344%改善。

2026年通期のストリート予想は、売上高が97億4,000万ドル、正規化EPSが4.83ドル、フリーキャッシュフローが34億7,000万ドルで、FCFマージンは約36%となり、2025年の35%から緩やかに改善する。

バリュエーション・モデルの評価

TIKRのバリュエーション・モデルでは、EQTコーポレーションの株価を96ドルとし、今後5年間で現在の59ドルから約63%上昇するとしている。

中位ケースの前提は、2035年までの売上高年平均成長率約5%、純利益率31.5%、EPS年平均成長率10%である。

第1四半期の結果は、これらの前提を強化するものである。単四半期で18億ドルを超えるフリー・キャッシュ・フロー、フィッチによる投資適格への格上げ、EBITDAの1倍を下回る純負債はすべて、これまでEQTの収益力を割り引いていた財務リスクを軽減するものである。

バランスシートの制約が事実上取り除かれ、LNGのオプショナリティが具体的なタイムラインの可視性を持ち始めた今四半期以降、EQTコーポレーション株への投資ケースは大幅に強化された。

中心的な問題は、2030年に始まるEQTのLNG契約が、経営陣が予測するフリー・キャッシュ・フローのステップ・チェンジを実現するかどうか、あるいは今日のガス価格の上昇が一時的な利益となるかどうかだ。

何がうまくいくべきか

- 2026年第1四半期決算説明会でノップ社長が語ったところによると、2030年以降のLNG契約は、現在の価格帯で年間5億ドルのフリー・キャッシュ・フロー増をもたらし、2026年レベルのボラティリティが繰り返された場合には25億ドルに増加する。

- 2026年第1四半期決算説明会でノップ社長が語ったところによると、アパラチア州のデータセンターおよび電力需要は、現在すでに発表されている需要増加分の2~3Bcf/日に相当し、その機会は合計で8~10Bcf/日に達する可能性があるとのことである。

- 売上原価は8四半期連続で横ばいの約4億2,000万~5億9,000万ドルとなっており、持続的な収益の増加はほぼすべて営業利益に反映されることになる。

- バランスシートのレバレッジ解消は予定より早く進んでおり、純負債はEBITDAの1倍を下回り、年末までに50億ドルの目標を達成できる見込み。

まだ起こりうる問題

- 第2四半期ガイダンスでは10~15Bcfの戦略的削減を織り込んでいる。経営陣は、フォワードカーブの形状によっては2025年秋にも追加削減を実施する可能性を示唆しており、これは目先の生産量が意図的に管理されていることを意味する。

- 2026年第1四半期の35.6億ドルに対し、2025年夏の四半期は18.0億ドルと17.8億ドルであり、TIKRのミッドケースの売上高CAGRはわずか5.3%であることから、モデルは第1四半期の価格設定を四半期ごとに繰り返すことを想定していない。

- 本格的なLNG契約は2030年まで開始されないため、EQTコーポレーション株は今後4年間、国際価格を直接ヘッジすることなく、国内ヘンリーハブ価格に晒される。

- 経営陣は、第1四半期の業績が持続可能なものなのか、それとも前倒しされたものなのかが不透明であることを理由に、過去最強の四半期となった後の通期ガイダンスの更新を拒否した。

LNG契約は2030年に始まる。TIKRのバリュエーション・モデルを使えば、EQTのフォワード・キャッシュフローを無料でストレス・テストできます。

EQTコーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

EQT株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料ウォッチリストを作成し、EQT Corporationを他の銘柄と共にチェックすることができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。