主な統計

- 現在の株価:121ドル

- 第4四半期売上高:109億ドル、前年同期比5.9%増

- 第4四半期EPS:1.93ドル、前年同期比122%増

- 第4四半期既存店売上高成長率+4.3%

- 2026年度売上高成長率ガイダンス3.7%-4.2%

- 2026年度既存店売上高ガイダンス:2.2%~2.7

- FY2026 EPSガイダンス:$7.10-$7.35

- TIKRモデル目標株価:~202ドル(ミッドケース)

- 5年間のインプライド・アップサイド~67%

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

ダラー・ゼネラル・ストックQ4収益内訳

ダラー・ゼネラル・ストック(DG)の第4四半期の純売上高は109億ドルで、前年同期の103億ドルから5.9%増加した。

前年同期のEPSには1株当たり約0.81ドルの減損損失が含まれており、これがヘッドラインレートを抑制している。

既存店売上高は4.3%増となり、これは客数とバスケットサイズの成長によるもので、消耗品、季節商品、家庭用品、衣料品など幅広いカテゴリーで4四半期連続の成長となった。

非消耗品の売上が消耗品を上回ったのは4四半期連続であり、長期的な売上総利益率構成への影響を考えると重要なことである。

トッド・ヴァソス最高経営責任者(CEO)が第4四半期決算説明会で述べたところによると、バリューバレーの第4四半期の売上高は17.6%増となり、チェーン平均を四半期連続で上回った。

バソスCEOによると、デリバリーは4.3%の売上高に約80ベーシスポイント寄与しており、約18,000店舗で注文を満たし、80%以上が1時間以内に配達されたという。

2026年度の売上高成長率は3.7%-4.2%、既存店売上高成長率は2.2%-2.7%、EPSは7.10ドル-7.35ドルとした。

ドニー・ラウ最高財務責任者(CFO)が第4四半期決算説明会で述べたところによると、このEPSガイダンスには、2025年末に労働機会税額控除が終了することによる約0.13ドルの逆風が織り込まれている。

2026年第1四半期の売上高は、2月の暴風雨による約2週間の一時的な店舗閉鎖の影響を受け、2%台前半となる見込み。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

ダラー・ゼネラル株の財務

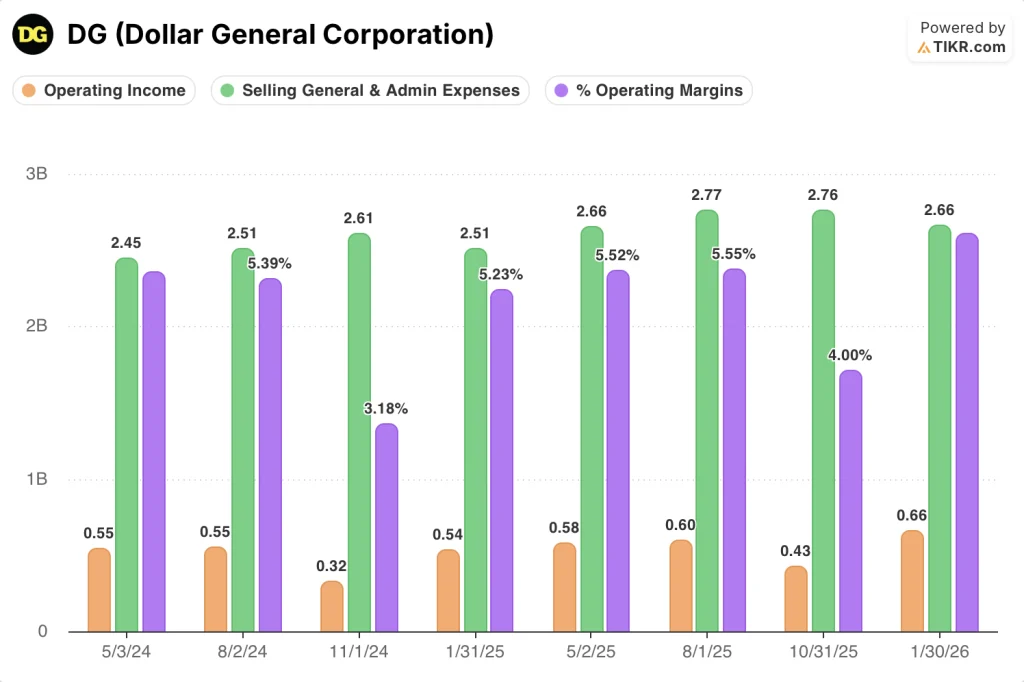

第4四半期の損益計算書では、ダラー・ゼネラル社の株価は明らかにマージンが回復しており、営業利益率は2024年度を通じて見られた圧縮された水準から拡大している。

売上総利益率は30.4%となり、前年同期の29.6%から上昇しました。これは62ベーシス・ポイントのシュリンク改善、在庫マークアップの増加、損害賠償金の減少によるもので、32ベーシス・ポイントの後入先出法による逆風により一部相殺されました。

8四半期を通した売上総利益率は、2024年11月に28.8%と最低となり、2025年8月には31.3%まで回復、2025年10月には29.9%まで落ち込み、2026年1月には30.4%まで回復した。

第4四半期の営業利益率は6.1%に達し、前年同期の5.2%から上昇した。

営業利益は、2025年10月期の4億3,000万ドル、前年同期の5億4,000万ドルに対し、2026年1月期は6億6,000万ドルとなった。

第4四半期の販売費および一般管理費は、前年同期の減損損失の反動と小売給与比率の低下により、売上高の24.9%となり、165ベーシスポイント減少した。

通期の売上総利益率は、80ベーシス・ポイントのシュリンク削減により107ベーシス・ポイント拡大し、長期財務フレームワークの目標を上回ったと、第4四半期の決算説明会でラウ氏は述べた。

バリュエーション・モデルの評価

TIKRモデルは、ダラー・ゼネラルの目標株価をミッドケースで約202ドルとし、今後5年間の現在の株価121ドルからのトータルリターンが約67%、年率換算で約11.4%になるとしている。

ミッドケースでは、売上高年平均成長率4%、純利益率4%、EPS成長率8%を想定しており、ダラー・ゼネラルの直近5年間のEPS年平均成長率マイナス8.4%を大きく上回っている。

第4四半期の業績は、リスクとリターンのケースを強化する:通期の売上総利益率は107ベーシス・ポイント拡大し、営業利益率は6%を上回った。

ダラー・ゼネラル・ジャパンの株価は、この報告を受けて小幅に投資価値が高まったが、改善の程度は、第4四半期の成長率を大幅に下回る2.2%~2.7%の売上高成長率という2026年度ガイダンスによって制限される。

ダラー・ゼネラル・ジャパンの株価の中心的な緊張は、第4四半期のペースの約半分へとコンプの伸びが減速する中、2025年度に予定より早く達成されたマージンの回復が、このテーゼを維持するのに十分な耐久性を持つかどうかという点である。

何がうまくいかなければならないか

- 売上総利益率は2026年度も引き続き拡大:経営陣は、シュリンクと損害賠償を合わせて、今後3~4年間で約50ベーシスポイントの改善が見込まれ、当初の枠組み目標を上回る。

- DGメディア・ネットワークは、2025年度の1億7,000万ドルから、長期フレームワークに織り込んだ粗利益率貢献目標50ベーシス・ポイントに向けて拡大する

- 2026年度に15の新ブランドを立ち上げ、ショッピング可能なソーシャル・コマースを展開することで、2029年までに非消費型商品の普及率が目標の20%に達する。

- 第4四半期の売上高に80bp寄与したデリバリーは、メディアネットワークの視聴者ベースを拡大しながら、独立した利益プールとして成長を続けている。

今後の課題

- FY2026のEPSガイダンス7.10~7.35ドルには、すでに0.13ドルの労働機会税額控除(Work Opportunity Tax Credit)の逆風が織り込まれている。

- 第4四半期の決算説明会では、第1四半期の売上高は2%台前半と予想され、売上高が3%を若干上回るまで販管費の削減が続くと予想されている。

- 直近5年間のEPS CAGRがマイナス8.4%であることは、構造的な倍率圧縮の問題を反映している。TIKRモデルでは、ミッドケースでも年率2.4%のPER縮小を織り込んでいる。

- シュリンクの改善は、2025年度に80ベーシス・ポイント増加した後、2026年度には難しくなり、店舗レベルでの実行が逆転した場合、回復シナリオにおけるシュリンクの中心的役割を考えると、売上総利益率に不釣り合いな重荷となる。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう。

ダラー・ゼネラル・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

DG株を引き出せば、何年分かの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Dollar General Corporationを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。