AMDとINTC株の主な統計データ

- AMDの収益(2025年):約350億ドル

- インテルの収益(2025年):約530億ドル

- AMDの予想PER:約52倍

- インテル・フォワードPER: 約127倍(基礎的なバリュエーションというよりも、現在の低収益を反映している)

- AMD EV/EBITDA:約49倍

- インテルEV/EBITDA:約22倍

- AMD評価モデルのアップサイド:約84

- インテル評価モデルのアップサイド:約116

TIKRでAMDやインテルのようなお気に入りの銘柄を分析する(無料です) >>

コアの違い設計と製造

AMDとインテルの競争力は、それぞれの会社がどのように作られているかに集約される。

アドバンスト・マイクロ・デバイセズは、データセンター、PC、ゲームで使用されるCPUとGPUを設計しているが、製造は台湾半導体製造会社に委託している。このモデルにより、AMDは資産を軽量化し、多額の資本支出を避け、最先端の製造プロセスを迅速に導入することができる。

対照的に、インテルは自社でチップを設計・製造している。この垂直統合により、かつてインテルは性能と規模において大きな優位性を持っていた。今日では、それがプレッシャーの源となっている。

インテルは現在、製造におけるリーダーシップを再構築し、グローバル・ファウンドリーと直接競合するために多額の投資を行っている。そのためには多額の設備投資が必要で、これが利益率を圧迫し、完全回復の時期を早めている。

この違いは、単に経営的なものだけではない。それは、各企業がどのように成長するかを形作るものだ。

AMDは、製造コストの負担を負うことなく、製品の実行と市場シェアの拡大に集中することができる。インテルは、コスト構造を修正し、資本集約的なファウンドリー事業を拡大しながら、製品を改善しなければならない。

つまり、このような構図になる:

- AMDは柔軟なモデルを活用し、製品サイクルの高速化と一貫した実行によってリードを広げている。

- インテルはキャッチアップをしながら優位性を再構築しようとしている。

実行力がギャップを埋める

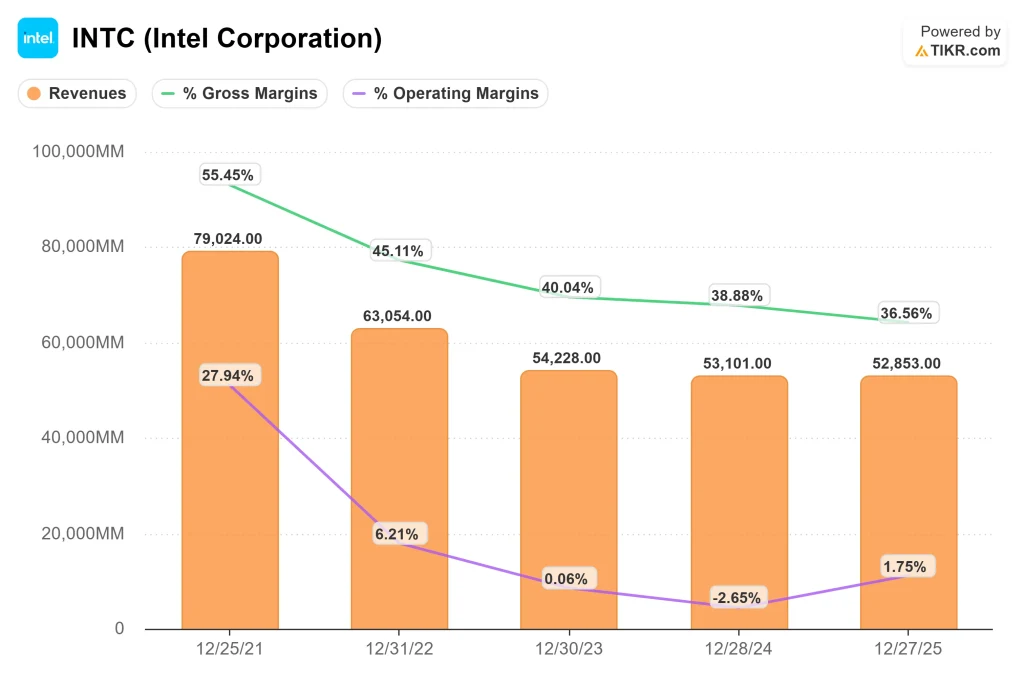

過去数年間、AMDはサーバーとハイパフォーマンス・コンピューティングにおける着実なシェア拡大により、売上高を約160億ドルから約350億ドルに成長させた。売上総利益率は52%近くを維持しており、AMDが価格決定力を維持しながら規模を拡大していることを示している。

インテルは逆の方向に進んでいる。PCやデータセンターでのシェア低下を反映し、売上高は約790億ドルから約530億ドルに減少した。売上総利益率は 約55%から約37%に低下しており、これは製造再構築に伴うコスト増と競争圧力を吸収したためである。

これは通常のサイクルではない。

AMDは収益性を維持しながらシェアを拡大している。インテルは成長とマージンの両方が同時に縮小しており、より深い構造的リセットを示唆している。

この乖離こそが重要なのだ。

インテルはコスト構造を再構築し、コアビジネスの安定化に取り組んでいる。

より多くの支出はより良い実行を意味しない

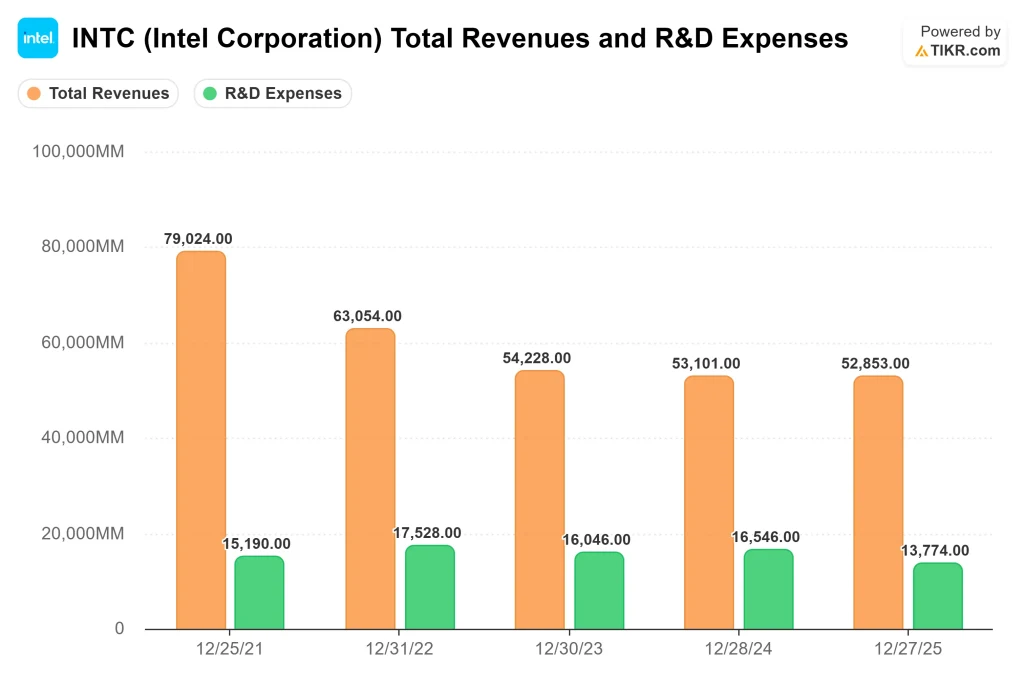

インテルは、チップ設計と先端製造の両方をサポートするためのコストを反映し、絶対額では研究開発費を大幅に増やしている。

絶対額ではインテルの方が多いが、その投資のかなりの部分は製造インフラに関連している。AMDの研究開発費はチップ設計に集中しており、データセンターやAIなどの高成長分野での製品性能や競争力を直接サポートする割合が高くなっている。

このような規模にもかかわらず、近年は収益が安定していない。収益が減少する一方でマージンは圧縮しており、支出増だけでは競争力の強化につながらないことがうかがえる。

このことは、支出の差だけでなく、最終的に長期的リターンを左右する資本効率の差を浮き彫りにしている。

AMDは異なるアプローチをとっている。

AMDは、製造をアウトソーシングすることで、研究開発投資をチップ設計とアーキテクチャに集中させることができる。これにより、競争力のある製品を提供し、主要市場でシェアを拡大しながらも、より少ない予算で運営することが可能になる。

違いは、各社がどれだけの資金を費やしているかということではなく、その資金をいかに効果的に投入しているかということだ。

AMDのアプローチはより直接的である。AMDの研究開発は今日、競争力のある製品に結実しており、そのため同社は投資をシェア拡大とマージンの安定につなげることができている。

バリュエーションは成長だけでなく、実行力を反映する

AMDのバリュエーションは、力強い成長と継続的な実行に対する高い信頼の両方を反映し、将来利益の約52倍で取引されている。この倍率は、データセンターやAIなどの高価値セグメントですでに一貫した業績を上げている事業によって支えられている。

インテルのフォワードPERは約127倍で、一見高く見えるが、これは真のバリュエーションというよりは、収益の落ち込みを反映したものである。言い換えれば、この倍率は市場がインテルにどのような評価を下しているかよりも、インテルがどのようなサイクルにあるかということを物語っている。

EV/EBITDAは、より明確な比較を提供する:

- AMD:約49倍

- インテル:約22倍

ここに市場の期待が表れている。

AMDの成長はすでに目に見えており、堅実なマージンに支えられているため、投資家はAMDに高い金額を支払っている。インテルが低い倍率で取引されているのは、業績回復がまだ不透明であり、数年にわたるターンアラウンドに結びついているからだ。

この違いは、信頼性に起因する。

インテルは、何を証明する必要があるかで評価される。

アドバンスト・マイクロ・デバイセズまたはインテルに即座に価値を見出す(TIKRで無料) >>

回復と勢い

コンセンサス予想では、2つの大きく異なる収益プロファイルが示されている。

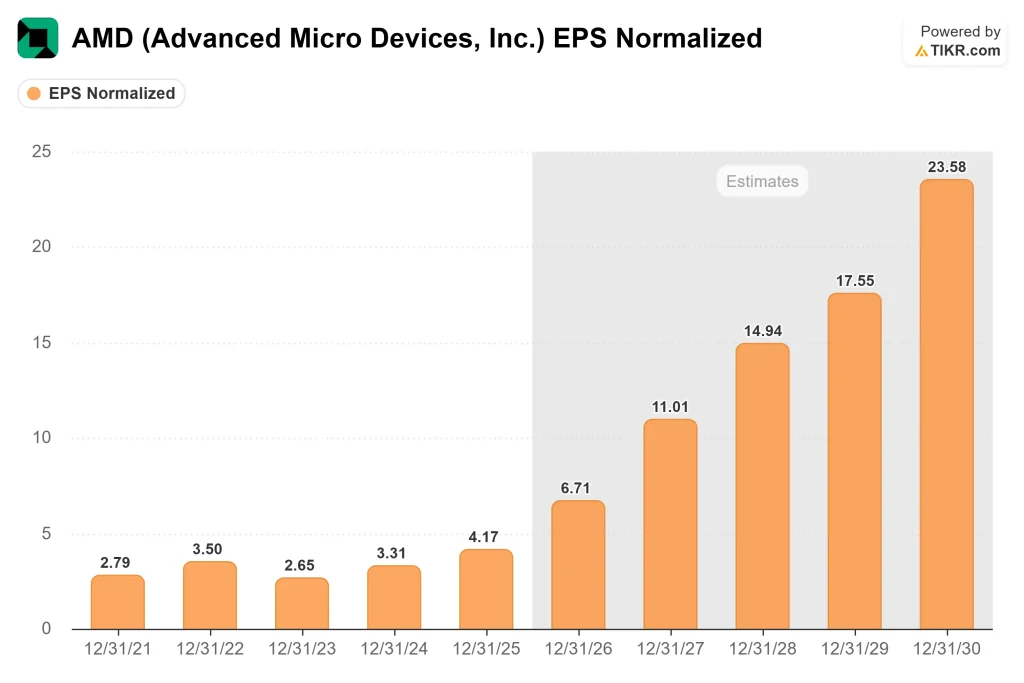

AMDの正規化EPSは、データセンターでの継続的なシェア拡大とAIインフラへの持続的な需要により、2025年の約4ドルから2027年には約11ドルに成長すると予想されている。重要なことは、この成長はすでに健全なマージンで運営されている事業の上に構築されているため、収益の増加が実質的な収益の拡大につながるということです。

インテルの進路は回復により大きく左右される。利益率は徐々に改善し、2025年の約0.40ドルから2027年には約1.50ドル、2028年には2ドルに近づくと予想される。言い換えれば、インテルの利益成長の大部分は、基礎的な力強い成長からというよりも、現在収益が不足している部分を修正することによってもたらされている。

この違いは、市場が各企業をどのように評価するかという点で、非常に重要である。

AMD の収益成長はモメンタムと実行力によるもので、より長持ちする傾向がある。

インテルの収益成長は正常化によるもので、事業転換が実際に実現するかどうかによる。

成長率は一見似ているように見えますが、リスクと可視性は大きく異なります。

アナリストによるAMDまたはインテルの成長率予想と目標株価を見る(無料) >>> (英語のみ

インテルにとって正規化収益が重要な理由

インテルの現在の収益は、同社の長期的な収益力を過小評価している。

資本集約度の上昇や新ファブの立ち上げ費用など、製造再建に伴う多額の支出を吸収しているため、マージンは圧縮されている。これらの投資は競争力回復のために必要だが、一時的に収益性を圧迫している。

その結果、今日の業績は、定常状態の収益性レベルではなく、過渡期にある事業を反映している。

これが、目先のPERに頼ることが誤解を招きかねない理由である。

より適切な問題は、稼働率が改善し、コストが正常化し、マージンが過去の水準に近づけば、インテルの収益がどのようになるかということだ。インテルの企業規模を考えれば、営業利益率が小幅に回復しただけでも、収益が不釣り合いに増加する可能性がある。

これこそが、アップサイドの源泉である。

インテルが評価されるのは、現在の収益ではなく、長期的に過去の収益性をどれだけ回復できるかという点である。

目先の業績ではなく、正規化された収益がインテルの長期的価値を評価するための明確なフレームワークを提供するのはこのためだ。

アナリストがインテル株について今どう考えているかを見る(TIKRで無料) >>)

アップサイドは様々なドライバーから生まれる

TIKRのバリュエーション・モデルは、各銘柄がリターンを生み出す2つの全く異なる方法を示している。

インテルのモデルは、約178ドルの目標株価を示唆し、およそ116%のアップサイドを意味する。この結果は、製造投資の規模が拡大し、コストが正常化するにつれてマージンが回復するかどうかにかかっている。この場合、リターンの大半は力強い収益成長よりも収益拡大からもたらされる。

AMDのモデルは、データセンターとAIにおける継続的な収益成長と、事業規模の拡大に伴う緩やかな利益率の拡大により、目標株価を638ドル近辺、つまり約84%上方修正すると指摘している。

違いはアップサイドだけではない。そのアップサイドがどのように達成されるかにある。

AMDのリターン・プロフィールは、既存の成長エンジンの拡張に結びついており、その実行力はすでに証明されている。

インテルのリターン・プロフィールは、収益性の回復に結びついており、その成功は、ターンアラウンドが期待通りに実現するかどうかにかかっている。

この違いがリスクを形成している。

AMDはその割高な評価を正当化するために実行を維持する必要があり、インテルはその上昇ポテンシャルを引き出すために回復を証明する必要がある。

インテルは、現在の収益と長期的な潜在能力とのギャップを埋めるために、意味のある改善を必要としている。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

最後に

AMDは現在、明確な実行リーダーである。成長し、シェアを拡大し、強いマージンを維持しているため、投資家は将来の収益を高度に見通すことができる。この一貫性が、株価がプレミアムで取引される理由である。

インテルは異なる立場にある。同社はまだコスト構造と製造基盤を再構築中であり、短期的には不確実性が高いが、利益率が回復すれば上昇の可能性もある。

投資家にとって、このトレードオフは成長だけの問題ではない。それは、すでに織り込み済みのことなのだ。

AMD はより予測可能な道筋を提供してくれるが、その強さの多くはすでにバリュエーションに反映されており、失望する余地は少ない。

インテルはより上昇の可能性を提供してくれるが、その上昇幅は実行次第であり、その時期は依然として不透明である。

チップ戦争の次の段階は、前回のサイクルでどちらが優位に立ったかで決まるわけではない。

ここから誰が戦略を収益に変えるかで決まる。

真の問題は、現在どちらの企業が優れているかではなく、今後数年間、どちらがより効果的に期待と現実のギャップを縮められるかである。

AMDとインテルの株価は、ここからどれくらい上昇するのか?

投資家は、TIKRの新バリュエーション・モデル・ツールを使えば、アドバンスト・マイクロ・デバイセズとインテルの潜在株価、あるいはどの銘柄がどの程度の価値を持つかを1分以内に見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点を得ることができます。