ベライゾン株の主な統計

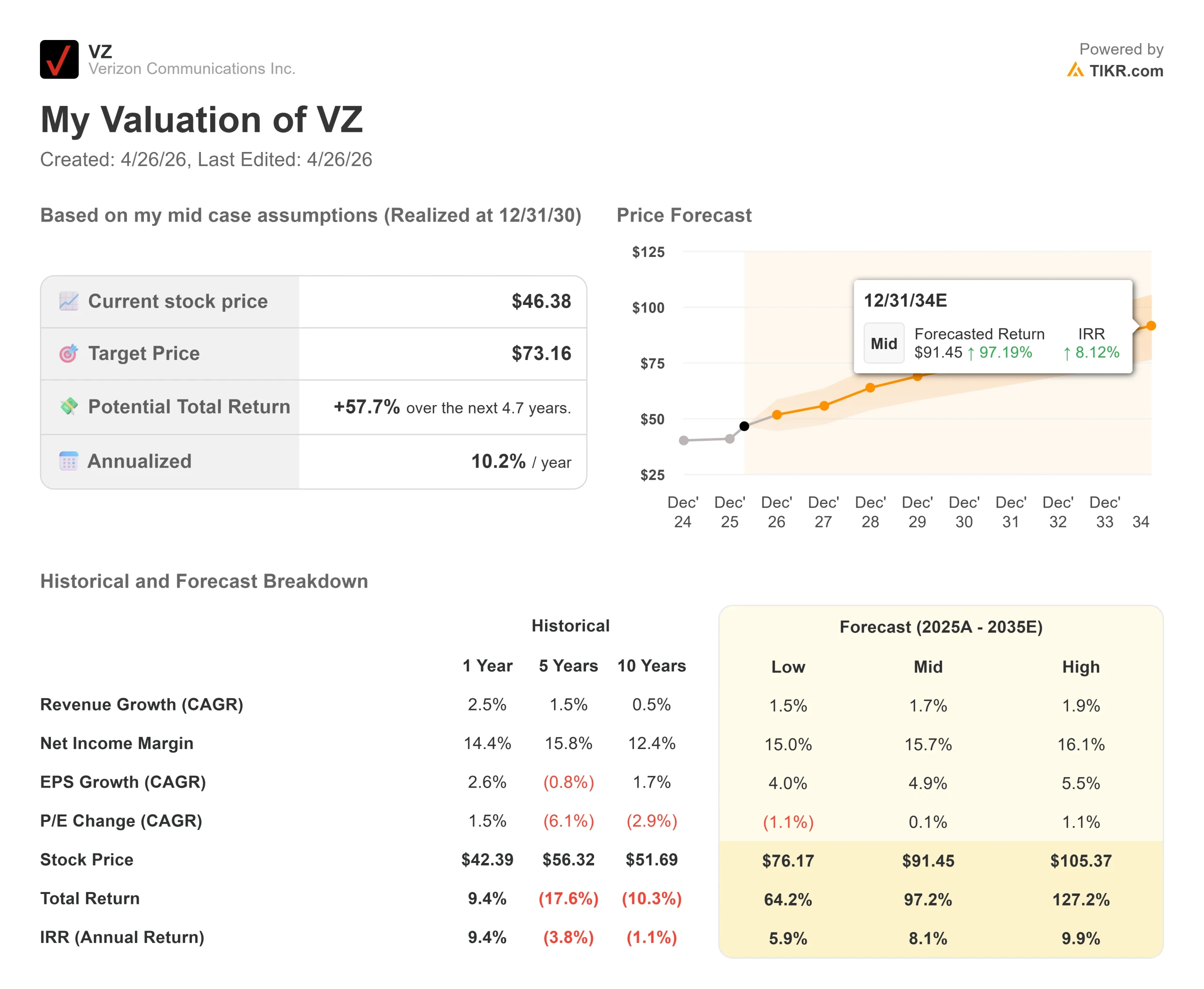

- 現在の株価:46.38ドル

- 目標株価(中位):~$73

- ストリート・ターゲット:~$52

- トータルリターンの可能性~58%

- 年率IRR:~10% /年

- 直近の収益反応+0.20% (2026年1月30日)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを発見してください。>>>

何が起きたのか?

ベライゾン (VZ)の株価は、過去5年間の大半を、確信よりも忍耐に費やしてきた。それが2026年1月、同社が2019年以降で最も好調な四半期加入者数の増加を報告し、一夜にして光ファイバーの設置面積を倍増させる200億ドルの買収を完了したことで一変した。株価は2026年の高値51.68ドルに向けて急上昇したが、その後46.38ドルまで値を戻し、ストリートが考える株価の位置より5ドルほど低い水準に沈んだ。

強気派は、経営陣の実行力を評価する。弱気派は、1658億ドルの純負債と2025年第4四半期に上昇した解約率を指摘する。

アンソニー・スキアダス最高財務責任者(CFO)は、10日のドイツ銀行メディア・インターネット・電気通信会議で詳細に説明したコストと通信量の目標を達成できるだろうか?

スキアダス最高財務責任者(CFO)は珍しく率直な発言をした。具体的には、50億ドルのコスト削減、モビリティとブロードバンドに完全に焦点を絞った資本予算、2026年のポストペイド純増数75万から100万(2025年の合計の2倍から3倍)、少なくとも7%の フリーキャッシュフローの成長(215億ドルの下限)である。

一つのリスクは消えていない。1月14日、ベライゾンの5Gスタンドアロン・コアのソフトウェアの問題により 、150万人以上の顧客が10時間以上サービスを中断し、FCCの公共安全・国土安全保障局が正式な調査を開始した。顧客体験の向上と解約の減少を柱とする事業転換にしては、タイミングが悪かった。停電が加入者の行動に影響を与えたかどうかについては、4月27日の2026年第1四半期決算が最初の読みとなるだろう。

ベライゾン株のヒストリカル予想とフォワード予想を見る(無料です!)>>>。

今日のベライゾンは割安か?

46.38ドルで、ベライゾンはフォワード収益9.4倍、フォワード EV/EBITDA6.8倍、 配当利回り6.1%、フォワード時価総額対 フリーキャッシュフロー倍率9.2倍で取引されている。ストリートの平均目標株価は51.58ドルで、配当前で約11%の上昇を意味する。25人のアナリストのうち、11人が「買い」または「アウトパフォーム」、14人が「ホールド」と評価。売り」のアナリストはいない。

比較のため、AT&TのフォワードEV/EBITDAは26.20ドルで約7倍、コムキャストは27.56ドルで約5倍で取引されている。両社に対するベライゾンのプレミアムは控えめで、規模を反映している。問題は、コンバージェンス・テーゼがさらなる再評価を得るかどうかである。

再格付けのケースはコスト・プログラムから始まる。Skiadasは、50億ドルの出所について、レガシー銅線ネットワークの廃止、AIとエクスペリエンス改善によるインバウンド・カスタマー・サービスコールの削減、ITスタックの統合、不動産の合理化、2025年第4四半期からの13,000人の人員削減(そのほとんどは2026年第1四半期までに解雇)などを詳細に説明した。フロンティアのシナジー効果はその上乗せで、2028年までに少なくとも10億ドルの営業費用削減を実行する予定だ。

さらに重要なデータは、ベライゾンのワイヤレスと家庭用光ファイバーをバンドルしているコンバージド・カスタマーについて、スキアダスが述べたことだ。コンバージド・カスタマーは、単独のワイヤレス加入者よりも解約率が30%低い。

これが、200億ドルをかけたフロンティア買収の核心ロジックである。ベライゾンの最も成熟したFios市場では、光ファイバーの普及率は40%台後半である。フロンティアのフットプリントは現在それをはるかに下回っており、コンバージェンスによる解約率の改善にはまだ長い道のりがあることを意味する。

また、市場が十分に織り込んでいない側面もある。ベライゾンのAI Connectサービスは、同社のダークファイバーと波長インフラを使用して、ハイパースケーラ・データセンターに大容量のルートを提供する。ベライゾンとAWSは、AWSのデータセンター拠点を結ぶ新たな長距離ファイバールートを構築することで合意したと発表し、スキアダスはドイツ銀行でハイパースケーラの追加契約が締結されたことを確認した。

スキアダス氏は、利幅は魅力的であり、AIコネクトは、ビジネス・セグメントを長年圧迫してきたレガシー・ワイヤラインの減少を相殺する可能性があると述べた。

リスクはある。純負債は1658億ドルで、フロンティアとの取引はベライゾンの長期無担保目標である2.0倍から2.25倍を0.25倍上回るレバレッジを追加した。スキアダスは、2027年までにこの範囲に戻すことを指針としており、今後18ヶ月のフリーキャッシュフローのために、債務の返済が自社株買いと競合することを意味する。

支払利息は10年半ばまで毎年75億ドル近くに上り、ワイヤレス・サービス収入は2026年に前年度の価格改定を上回ることから約180ベーシスポイントの逆風に直面する。

ベライゾンの同業他社に対するパフォーマンスをTIKRで見る(無料です!) >>

TIKR高度モデル分析

- 現在価格:46.38ドル

- 目標株価(中位):~$73

- トータルリターンの可能性~58%

- 年率IRR:~10% /年

アナリストによるベライゾン株の成長予測と目標株価を見る(無料です!) >>>。

TIKRのミッドケース・モデルは、30年12月31日までに73ドル程度を目標としており、今日の価格から約58%のトータル・リターンと年率~10%のIRRを意味する。収益の原動力は、フロンティアとフィオスの光ファイバー・プラットフォームを合わせたブロードバンド加入者数の増加と、解約率の改善によるワイヤレス・サービス収益の回復の2つ。純利益率は、50億ドルのコスト・プログラムと2028年までに10億ドルに急増するフロンティアのシナジー効果に支えられ、約16%に拡大する。

このモデルにおける主なリスクは、解約率の回復が停滞することである。1月の停電が加入者の行動に永続的な傷跡を残した場合、フロンティアの統合が完了する前に競合他社がベライゾンのコンバージェンス・オファーに対抗した場合、あるいは支払利息がガイダンスを上回った場合、このような事態が発生する可能性がある。いずれにせよ、タイムラインは遅れるが、構造的なケースは変わらない:ベライゾンには、ファイバー資産、ネットワーク規模、フリーキャッシュフローがある。

結論

4月27日に注目すべき指標は、後払い電話の解約率である。Skiadas氏によると、解約率が5ベーシスポイント改善すれば、ベライゾンは2026年の純増目標の半分以上を達成できる。1月の障害にもかかわらず、第1四半期の解約率が横ばいか改善すれば、変革論は最初の証明点を得ることになる。上昇した場合、タイムラインは延長される。

46.38ドルで、ベライゾンは6.1%の配当、今後3年間で取締役会が承認した250億ドルの自社株買い、3,000万本のファイバー・パス、そして異例なほど具体的に真のリストラの仕組みを説明したCFOを提供している。TIKRのミッドケースは、30年12月31日までに73ドル前後を指している。忍耐強い投資家は、待つことで報酬を得ている。

億万長者の投資家たちがどんな銘柄を買っているかを見て、あなたもTIKRでスマートマネーを追いかけよう。

ベライゾンに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ベライゾンを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して ベライゾンをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!