CVSヘルスの主要統計

- 52週レンジ: $58 to $85

- 現在の株価: 78ドル

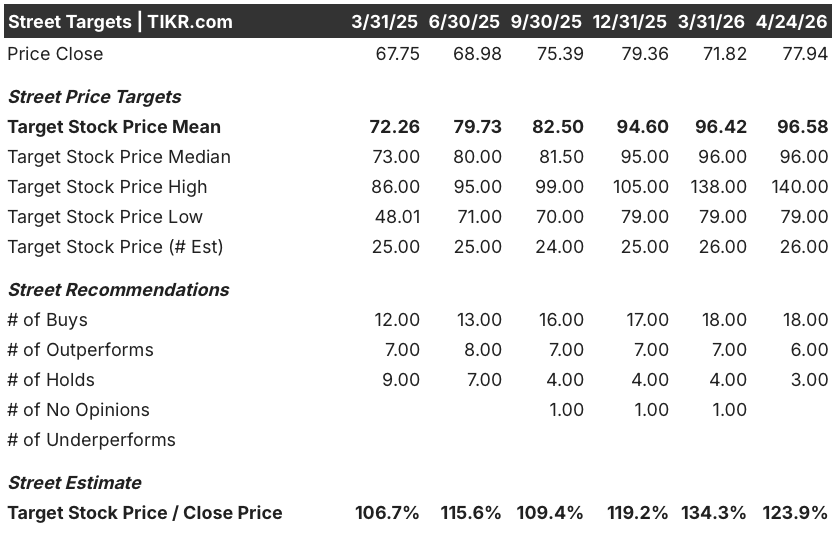

- ストリートの平均ターゲット: 97ドル

- ストリート・ハイ・ターゲット:140ドル

- アナリストのコンセンサス:買い18人、アウトパフォーム6人、ホールド3人

- TIKRモデル目標株価(2030年12月):$125

何が起きたのか?

CVSヘルス・コーポレーション(CVS)は、米国最大級のヘルスケア企業であり、ケアマークで薬局給付マネージャーを、エトナで全国保険事業を、そしてCVSファーマシーの旗の下で約9,000の小売薬局を運営している。

2026年に向けてのストーリーは、再建の試みではなく、回復である。

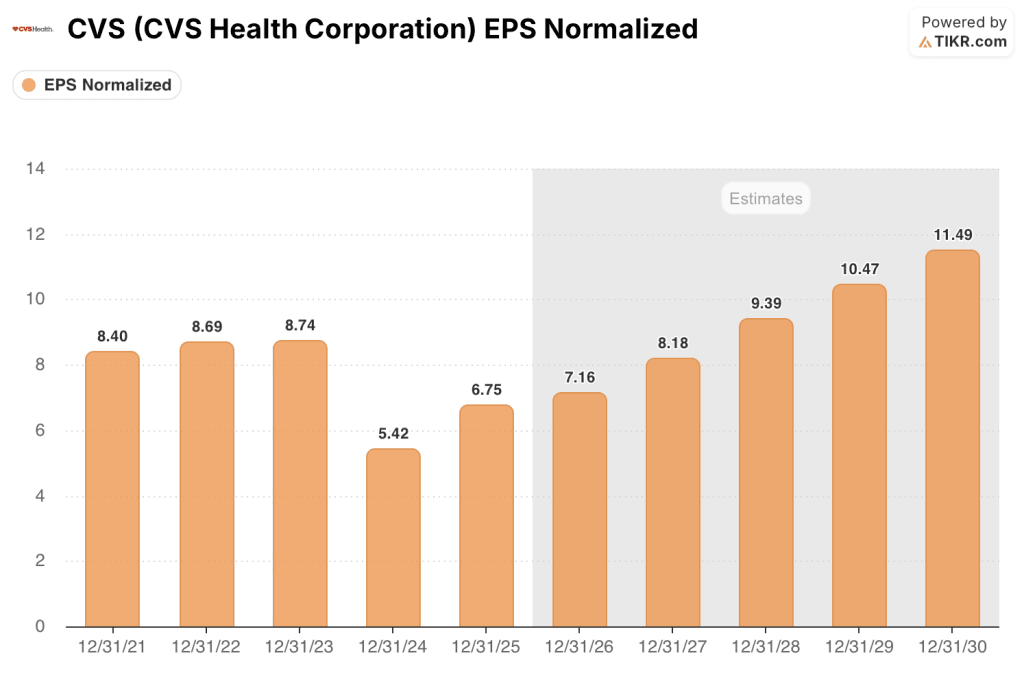

CVSは2025年通期の調整後EPSを6.75ドルとし、自社の当初ガイダンスを約15%上回った。

医療費動向の上昇、メディケア・アドバンテージの料率上昇圧力、複数の州にわたってより高い急性期患者のシフトを吸収するメディケイド事業など、真に厳しい環境にもかかわらず、この上方修正を達成した。

2025年以降で最も重要な数字は、エトナの業績である。ヘルスケア・ベネフィット部門の調整後営業利益は前年比で26億ドル以上改善し、同部門は赤字からCEOのデビッド・ジョイナーが "目標利益率 "への回帰と呼ぶ道へと引き戻された。

ジョイナー最高経営責任者(CEO)は、就任後初の通年決算を終え、第4四半期(2025年4-6月)の電話会議で次のように述べた。

CMSは4月6日、メディケア・アドバンテージ・プランに対する2027年の平均支払率引き上げ幅を2.48%とし、1月に提案されたほぼ横ばいの0.09%を大幅に上回った。

エトナは4月24日現在、事前承認件数の88%を標準化し、95%以上の事前承認が24時間以内に完了し、83%がリアルタイムで処理されたと報告した。

薬局の面では、CVSは3月下旬に初の薬局のみの店舗をシカゴにオープンした。これは2026年までに計画されている約20店舗のうちの最初の店舗で、薬剤師主導のケアに特化した平均約3,000平方フィートの小規模な近隣型店舗をターゲットとしている。

薬局・コンシューマー・ウェルネス部門は、2025年の調整後営業利益が前年比4.5%増の60億ドル超となり、経営陣はこの事業の長期的な見通しを少なくとも毎年横ばいの収益に設定した。

CVSはまた、3月下旬にインスリンの価格設定に関するFTCの和解案に合意し、PBM事業を曇らせていた規制上の重荷を取り除いた。

同社は2026年通期の調整後EPSガイダンスを7~7.20ドルと再確認し、2026年の営業キャッシュフロー見通しを少なくとも90億ドルに更新した。

CVSヘルスの株価は、メディケア・アドバンテージの料率決定により、セクター全体で上昇しました。TIKRでアナリストの目標株価の反応をリアルタイムで追跡する(無料)→こちら

CVS株に対するウォール街の見方

メディケア・アドバンテージの料率改善は、2027年のマージン論争を再浮上させるが、CVSヘルス株のより耐久性のある議論は、2025年と2026年の収益軌道がすでに証明していることにある。

CVSの正規化EPSは2025年に6.75ドルを記録し、2024年の谷である5.42ドルから約25%上昇しました。コンセンサスでは現在、2026年に7ドル前後、2027年に8ドル前後と予想されており、現在の倍率が同社の埋め込み収益力に比して構造的に割安に見える回復弧を描いています。

CVSヘルス株を担当するアナリスト27名のうち、18名が「買い」、6名が「アウトパフォーム」、3名が「ホールド」と評価し、平均目標株価は約97ドルと、およそ24%の上昇を示唆しています。

目標株価の140ドルという高値は、エトナが目標マージンに達す るにつれて企業マルチプルが大幅に見直されるシナリオを少なくとも1 人のアナリストがモデル化していることを示唆している。

2024年の5.42ドルから2027年には8ドル程度まで正常化された収益が回復すると予想されるのに対し、2026年のコンセンサスEPS予想の約11倍の株価は、すでに進行中の収益回復の規模に比して割安に見えます。特に、2025年のエトナの26億ドルのAOI改善が、2年前に倍率を暴落させた中心的な不確実性を取り除くためです。

4月7日のメディケア・アドバンテージの料率確定は、単なるセンチメントを刺激するものではありません。エトナに2027年プランの入札でより予測可能なコストモデルを提供することで、市場が倍率に割り引いていた収益の変動性を構造的に低減します。

リスクは、医療費トレンドが2025年第4四半期までは予想通りである ものの、すべての製品ラインで高止まりしており、再加速があればマージン回 復のタイムラインは短縮され、テーゼが依拠するPER再割当が遅れることである。

カタリストは5月6日の2026年第1四半期決算説明会であり、エトナの各セグメントにおける医療給付率の軌跡は、トレンド前提が維持されていることを確認するか、回復シナリオをリセットするガイダンスの修正を余儀なくされるかのいずれかである。

バリュエーションモデルは何を示しているか?

TIKRモデルのケース半ばの目標125ドルは、年率約11%で約5年間にわたり約61%のトータルリターンを意味し、2030年までの売上高CAGRが約4%、純利益マージンが2025年の1.8%からケース半ばで約2.6%に拡大することを前提としています。

2028年まで毎年約14%のEPS成長を実現する事業、Aetnaの26億ドルの営業利益改善、そして薬局部門が無期限で最低でも横ばいの利益を約束されていることから、CVS Healthの株価は、もはや投機的ではない業績回復に対して割安に見えます。

CVSヘルスの株価が直面している問題は、11倍の倍率が持続的な回復にある事業を反映しているのか、それとも2024年の崩壊を再現するのにまだ1つ悪いトレンドの四半期があるのか、ということです。

チャンス

- 正規化EPSは2024年の5.42ドルから2025年には6.75ドルと24.5%回復し、コンセンサスでは2026年に7ドル前後、2027年に8ドル前後と予測され、2028年までの複数年のCAGRは約14%となる。

- エトナは2025年に調整後営業利益で26億ドル以上の改善を達成、経営陣は2026年もメディケア、メディケイド、コマーシャルライン全体でマージンの改善が続くとガイダンスしている。

- 4月7日、CMSがメディケア・アドバンテージの料率を2.48%引き上げることを最終決定(リスクアセスメントの調整も含め、実質的な引き上げ幅は合計で5%程度)したことで、エトナは2027年の入札に向けてより安定した計画を立てることができる。

- エトナは4月24日現在、事前承認件数の88%を標準化し、対象請求の95%が24時間以内に完了、83%がリアルタイムで処理され、2023年と2024年のマージン圧縮の一因となった管理上の摩擦を軽減。

- CostVantageの償還移行がコマーシャル、メディケア、メディケイドの全ラインで完了し、ファーマシー&コンシューマー・ウェルネス部門が予測可能な処方箋ごとのマージン・モデルに移行。

リスク

- 医療費トレンドはすべての製品ラインで上昇を続けており、経営陣は慎重な予測前提を変更する前に、トレンドの「持続的かつ永続的な断絶」を確認する必要があると明言している。

- 2027年のメディケア・アドバンテージの料率は2.48%で、1月の0.09%の提案よりは改善されたものの、CVS経営陣が現在の医療費動向に対して適切と考える料率を下回っており、エトナが個人・団体向けMA商品の再価格設定を続ける中で、継続的な入札規律リスクとメディケア加入者への潜在的なプレッシャーが生じる。

- バージニア州フレデリックスバーグの配送センターで、5月1日の期限を前に500人以上の運転手と倉庫作業員を対象としたチームスターズのストライキが承認され、CVSが不測の事態に備えた補充計画があるとしているにもかかわらず、中部大西洋岸にある店舗と薬局全体に短期的な物流リスクが生じる。

5月6日の決算発表が、CVSヘルス株の次の判断材料となる。TIKRのコンセンサス予想の全履歴とアナリストの評価動向を無料で入手し、先手を打ちましょう→ TIKR

CVSヘルス・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

CVS株を引き出せば、何年分かの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、CVS Health Corporationを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。