Snapの主要統計

- 現在の株価:$5.65

- ストリートターゲット(平均):~$8

- TIKRモデル目標株価:~$72

- 潜在的なトータルリターン(強気シナリオ):~1,179%

- 年率IRR (強気シナリオ):~158%/年

- 2025年第4四半期収益反応:-13.37% (2026年2月4日)

- 最大ドローダウン:-62.03% (2026年3月27日)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたか?

スナップ (SNAP)の株価は、3つの逆風が立て続けに同社を襲ったため、2026年3月27日までにピークから62.03%下落した。

最初の打撃は、スナップが2025年第4四半期決算を発表した2月4日に訪れた。

売上高は17億2000万ドルで予想を上回り、第1四半期のGAAPベースの純利益は4500万ドルだった。しかし、全世界のデイリーアクティブユーザーは前四半期比300万人減の4億7400万人となり、2026年第1四半期のガイダンスは15億ドルから15億3000万ドルとアナリスト予想を下回る着地となった。株価はその日のうちに13.37%下落した。

その3週間後、欧州委員会はデジタルサービス法(DSA)に基づき、スナップチャットに対する正式な調査を開始した。DSAとは、有害なコンテンツからユーザーを保護することを大規模なプラットフォームに義務付けるEUの枠組みで、児童のグルーミング、不適切な年齢認証、違法な商品の販売に関する懸念があるとしている。その後、4億ドルをかけて計画されていたPerplexity AI統合は、第4四半期の決算説明会でデレク・アンダーセンCFOが確認したように、両者がより広範な展開への道筋で合意できなかったため、行き詰まった。

4月15日、スナップは約1,000人のフルタイム従業員を削減し、グローバル従業員の約16%にあたる300以上のオープンロールを閉鎖し、2026年後半までに年間5億ドル以上のコスト削減を目指すと発表した。株価はその日、約7%から8%上昇した。3月の安値4ドル近辺から、株価はその後5.65ドルまで回復し、40%以上跳ね上がった。

CEO兼共同創業者のエヴァン・シュピーゲルは、この削減をAIの効率化という観点から説明した。

SECに提出された従業員向けのメモの中で、スピーゲルは「人工知能の急速な進歩により、我々のチームは反復作業を減らし、速度を上げ、我々のコミュニティ、パートナー、広告主をより良くサポートすることができる」と書いている。

第4四半期決算発表の電話会議では、AIがスナップの新しいコードの約40%を生み出しており、4月の発表までに65%以上に上昇していることをすでに指摘していた。

スナップ株のヒストリカル予想とフォワード予想を見る(無料です!) >>

スナップは現在割安か?

株価は安値から40%跳ね返されたが、ストリートの平均ターゲット約8ドルに対し、まだ5.65ドルで取引されている。このギャップは、事業がなりつつあるものと、まだ証明する必要があるものとの間の真の緊張を反映している。

第4四半期のSnapchat+加入者数は前年同期比71%増の2,400万人で、サブスクリプション主体のセグメントの売上高は前年同期比62%増の2億3,200万ドルだった。

広告面では、第4四半期のアクティブ広告主総数は前年同期比28%増となり、中小企業(SMB)が6四半期連続で広告収入増加の大半を牽引した。2025年度通期のフリーキャッシュフローは4億3700万ドルに達し、前年比でほぼ倍増した。これは報告された結果であり、予測ではない。

エヴァン・スピーゲル最高経営責任者(CEO)は第4四半期の電話会議で、売上総利益率の見通しについて次のように説明した。「広告収入のうち、スポンサード・スナップやプロモート・プレイスなど利益率の高いプレースメントからの収入が増えるにつれて、広告利益率は改善すると見込んでいます」。既存のインフラで運営するサブスクリプション事業と組み合わせることで、経営陣は第4四半期の59%、第3四半期の55%から、2026年には売上総利益率60%を超えるという具体的な目標を設定している。

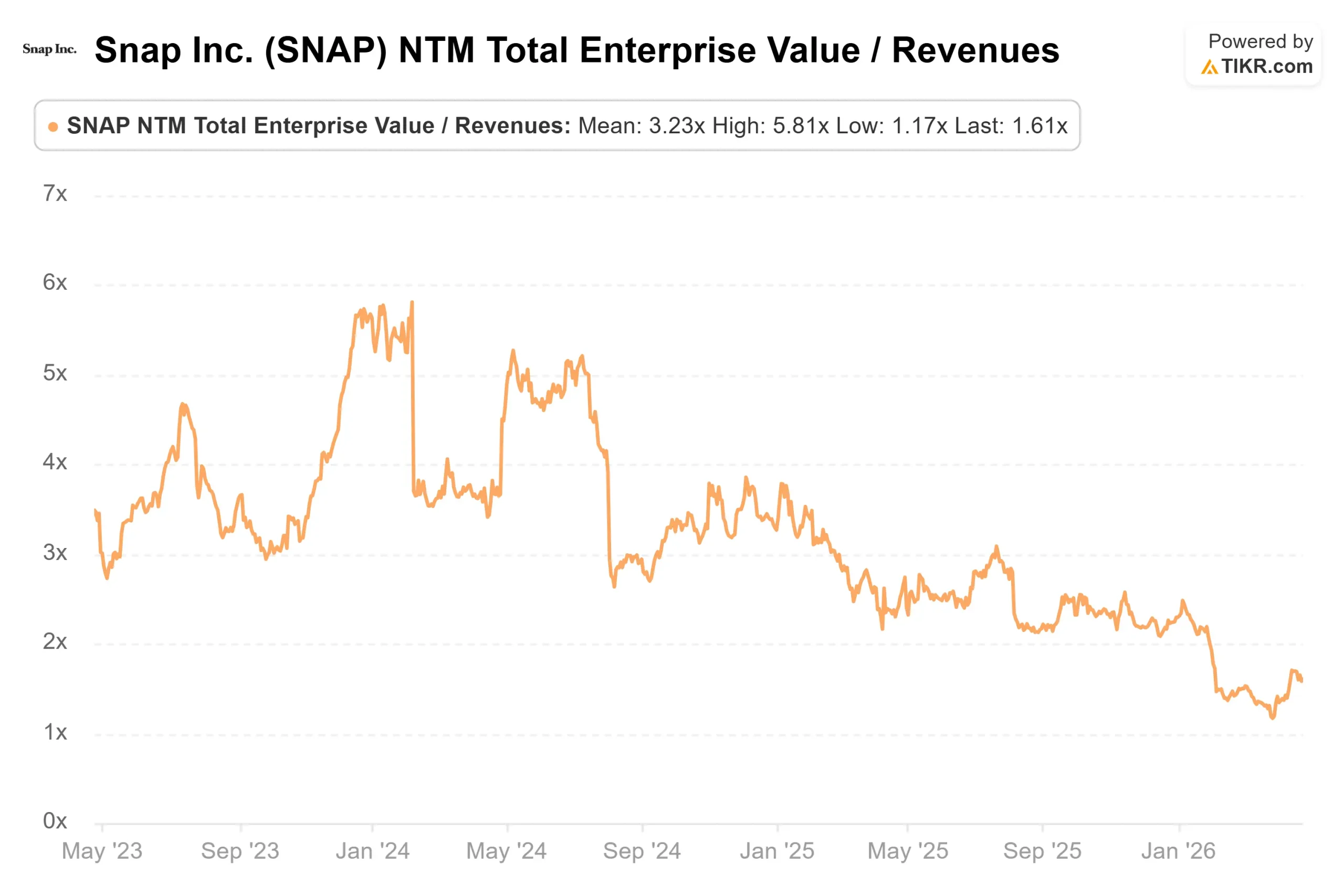

バリュエーション・マルチプルでは、スナップは現在、NTM EV/EBITDAで9.60倍、NTM EV/売上高で1.61倍で取引されている。TIKRのCompetitorsページでは、ピンタレストはEV/EBITDA倍率7.66倍、EV/売上高倍率2.21倍、アルファベットはそれぞれ18.72倍、8.67倍となっている。スナップの売上高倍率はこれと比較すると割安に見えるが、ピンタレストはGAAPベースで黒字であり、積極的な規制当局の調査はない。ディスカウントは単純なミスプライスではなく、実行リスクを反映している。

リスクは現実に存在する。

EUのDSA調査には、全世界の年間売上高の最大6%の罰金が課される可能性がある。スナップの2025年の売上ベース59.3億ドルでは、この上限は約3.56億ドルとなる。

北米のDAUは第4四半期に再び減少し9,400万人となり、同社で最も収益化可能なユーザーベースとなった。アンダーセン氏が5月8日に退任するというCFOの交代は、重要な局面で不確実性を高めている。また、SNAPを担当する43人のアナリストのうち30人がHoldと評価しており、市場がコミットする前に証拠を待っていることを反映している。

TIKRでスナップの同業他社に対するパフォーマンスを見る(無料です!)>>。

TIKR高度モデル分析

- 現在価格:5.65ドル

- TIKRモデル・ターゲット(強気シナリオ):~$72

- 潜在的トータルリターン~1,179%

- 年率換算IRR:~158% /年

アナリストによるスナップ株の成長予測と目標株価を見る(無料です!) >>

TIKRの強気シナリオでは、SMB広告主の継続的な成長とSnapchat+加入者の拡大により、売上高が 年率約9 %で成長し、GAAP収益性が安定するにつれてPERが有意に再評価される必要があります。TIKRのマルチプル・ページによると、NTMのEBITDAに対するストリートのコンセンサスは、2025年第1四半期時点の約5億4,600万ドルから、現在では約11億2,000万ドルにまで上昇している。

EUの調査が重大な罰金に発展し、北米のDAUが減少を続け、マルチプルが現在の水準で圧縮されたままであれば、リストラの節約だけでは再格付けを促進するのに十分ではない。2028年12月までの2.7年のタイムラインは、実行のスリップの余地を限定的にしている。

結論

スナップが5月6日に発表する2026年第1四半期決算で注目すべき数字は、北米のDAUである。9,400万から安定または逆転すれば、コスト削減が同社にとって最も価値のある市場でのユーザー減少を加速させなかったことを示すことになる。これこそが、本当の黒字化と、縮小する基盤の上に築かれたマージンストーリーの境界線である。

リストラは事実であり、加入者増も事実であり、フリーキャッシュフローの改善も事実である。しかし、株価はすでに40%の上昇でその進展の多くを織り込んでいる。5月6日には、収益エンジンが削減の下でも無傷であることを示す必要がある。

億万長者の投資家たちがどのような銘柄を買っているかを見て、TIKRで賢い投資家たちの動きに追随しよう。

スナップに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Snapを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができます。

無料のウォッチリストを作成して スナップをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!