ノーフォークサザン株式の主要統計

- 現在の株価:319.71 ドル

- 目標株価(中位):~$347

- ストリートの平均ターゲット:~$327

- トータルリターンの可能性~9%

- 年率IRR:~2% /年

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを見つけてください。>>>

何が起きたか?

ノーフォーク・サザン (ノーフォーク・サザン)は、勢いのある決算週を迎えた。株価は52週高値の323.37ドル近辺で取引されており、投資家は数日以内に着地する2つのカタリストに注目している:4月24日の2026年第1四半期決算と、4月30日に予定されているユニオン・パシフィック合併の再提出だ。

強気派は、同鉄道のコスト規律が、市場が織り込んでいない収益基盤を構築していると主張した。ベア派は、営業比率の上昇、燃料費ショック、合併に関連した複合一貫輸送の損失を指摘した。

中心的な疑問は、経営陣がそのすべてを通じてコスト構造を維持できるかどうかであった。

しかし、その通りになった。

TIKRのBeats & Missesデータによると、ノーフォーク・サザンの調整後EPSは2.65ドルで、コンセンサス2.49ドルを6.28%上回った。実際の売上高は29億9800万ドルで、ほぼ前年並みだった。決算日の株価は319.71ドルで引けた。

この数字の背景にある経営上の背景が重要だ。

ジェイソン・ザンピ最高財務責任者(CFO)は決算会見で、5%のインフレによる逆風、およそ1,300万ドルから1,500万ドルの暴風雨コスト、3月だけで予想を4,000万ドル上回る燃料高騰、1ガロンあたりの価格が前年比45%上昇したにもかかわらず、調整後の総費用が前年比わずか1%増にとどまったことを確認した。このような環境下でコストを1%に抑えることは、実質的な実行を意味する。

合併は今や決定的な変数である。

マーク・ジョージ最高経営責任者(CEO)は、4月30日までにSTBに修正申請を提出することを確認し、電話会見で次のように述べた。"新しい申請は、この取引を行う論理と、大陸横断鉄道の一本化が国や荷主にもたらす利益について、当初の申請で述べたことを確認するものだ"

STBによる1月の却下は予断を許さないものであり、申請者は指摘された欠陥に対処した修正申請を自由に再提出できる。申請後、正式な審査が開始される。

ノーフォーク・サザン株のヒストリカル予想とフォワード予想を見る(無料です!) >>

ノーフォークサザンは現在割安か?

319ドルで、NSCの投資ケースは、並行して進行する2つの議論にかかっている。

鉄道単体の業績は好調だ。2026年第1四半期のノーフォーク・サザンの総トンマイル輸送量は1.1%増加したが、出荷量は小幅に減少した。ジョン・オアーCOOは、第1四半期の燃費効率が過去最高を記録したことを報告した。これは複数年にわたるプログラムの一環であり、現在累計で5億ドル以上の節約を実現している。

TIKRのデータによると、LTM レバレッド・フリー・キャッシュフローは約13億ドルに達しており、減配することなく燃料の変動を吸収するのに十分な余地を与えている。安全性に関しては、第1四半期のFRA事故率は前年同期比で37%改善した。

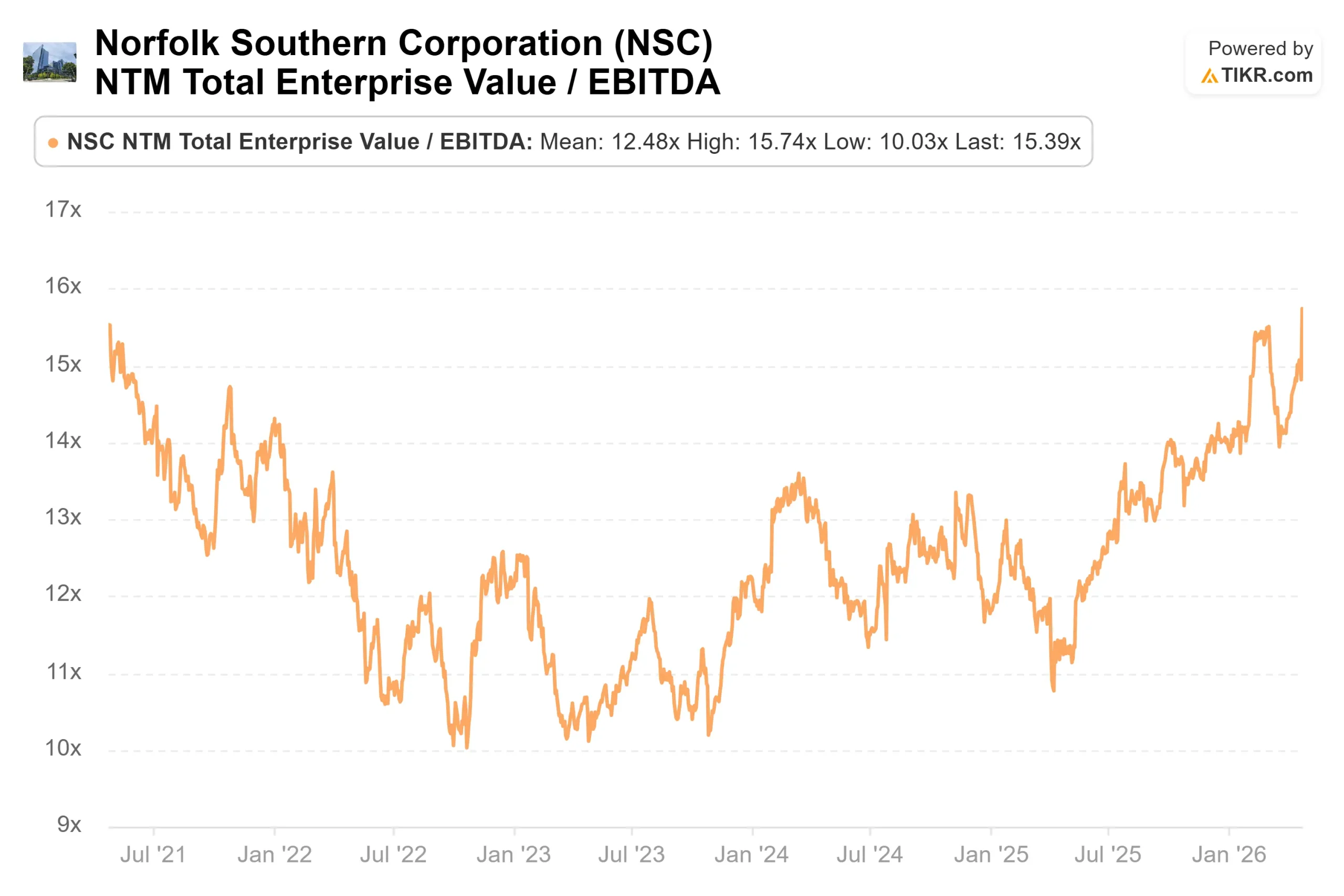

評価倍率はこの改善を反映している。現在、NSCのNTMEV/EBITDAは15.39倍で、1年前の11.89倍から上昇している。この倍率の拡大は、執行の改善と合併プレミアムの両方を捉えたものである。それが正当化されるかどうかは、STBで何が起こるかにかかっている。

ほとんどのアナリストは、その結果を待っている。4/24/26現在のTIKRのストリートターゲットデータは、22人のアナリストで4人の買い、1人のアウトパフォーム、16人のホールド、1人の売りを示している。決算後、Evercore ISIはアウトパフォームを維持しながら、目標株価を295ドルから325ドルに引き上げた。

真のリスクは複合一貫輸送の減少だ。エド・エルキンス最高商務責任者(CCO)が「前四半期からの合併関連損失」と説明したように、合併発表後の競合他社の活動増加により、第1四半期の複合一貫輸送の取扱量は4%減少した。

これらの損失は構造的なものであり、規制の窓を通して続くことになる。部分的な相殺としては、燃料価格の高騰がトラック輸送に対するインターモーダルの競争力を高めていることが挙げられる。成長面では、第1四半期に12の産業開発プロジェクトが稼動し、エルキンス社長によればフル稼働でおよそ7万ロードに相当し、年末までにさらに増える見込みだ。

TIKRでノーフォーク・サザンの同業他社に対するパフォーマンスを見る(無料!)>> TIKRアドバンスドモデル分析

TIKR 先進モデル分析

- 現在価格:319.71 ドル

- 目標株価 (Mid):~$347

- トータルリターンの可能性~9%

- 年率IRR:~2%/年

アナリストによるノーフォーク・サザン株の成長予測と目標株価を見る(無料!) >>

TIKRのミッドケース・モデルでは、2030年12月31日までにNSCの株価を約347ドルとし、トータルリターンを約9%、年率IRRを約2%としている。主な収益要因は、工業生産の正常化に伴う商品数量の回復と、公益事業需要およびイラン紛争に伴う世界的なLNG供給の混乱による石炭数量の下支えである。マージンドライバーは、2030年までPSR2.0(Precision Scheduled Railroading、同社の複数年にわたるコスト削減を支えるオペレーティングシステム)の継続的な複合化である。主なリスクは燃料費の持続である。経営陣は、第1四半期の電話会議で通年のコストガイダンスの更新を拒否したが、それはまさにその不確実性のためである。

4年半で約9%の単体リターンは、52週高値に近い株価からは控えめである。合併が成立すれば、株価は大幅に改善する。合併が成立せず、倍率が発表前の水準まで低下した場合、LTM EPSベースで約12ドルであるため、相当な出来高の回復がなければ現在の株価を支えることはできない。これは基本的なケースではないが、アナリスト22人中16人が買いではなくホールドしている理由を説明している。

結論

2026年第2四半期決算で注目すべき指標は調整後営業利益率だ。経営陣は、第1四半期の68.7%から約200ベーシス・ポイントの前四半期比改善を見込んでおり、これは第2四半期の営業利益率が66%台後半になることを示唆している。燃料の高騰が続き、この目標が下振れすれば、第1四半期に維持されたコストストーリーが崩れることになる。この数字は2026年7月24日前後に発表される。

ノーフォーク・サザンは、単独で投資ケースを維持するのに十分な業績を上げている。319ドルでは、合併が予定通りに進まない限り、リターン・プロファイルは薄いままだ。

億万長者の投資家がどんな銘柄を買っているかを見て、TIKRでスマートマネーを追いかけよう。

ノーフォーク・サザンに投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見てみることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ノーフォーク・サザンを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かをご覧いただけます。

無料のウォッチリストを作成して ノーフォーク・サザンを他の銘柄と一緒に追跡できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!