SLB株式の主要統計

- 現在の株価:56.15ドル

- ハイケース目標株価:~74ドル

- ハイケース・トータル・リターン~32%

- ハイケースIRR:~3% /年

- ストリート・ターゲット(平均)~$57

- ジェフリーズの目標株価:65ドル(2026年4月25日引き上げ)

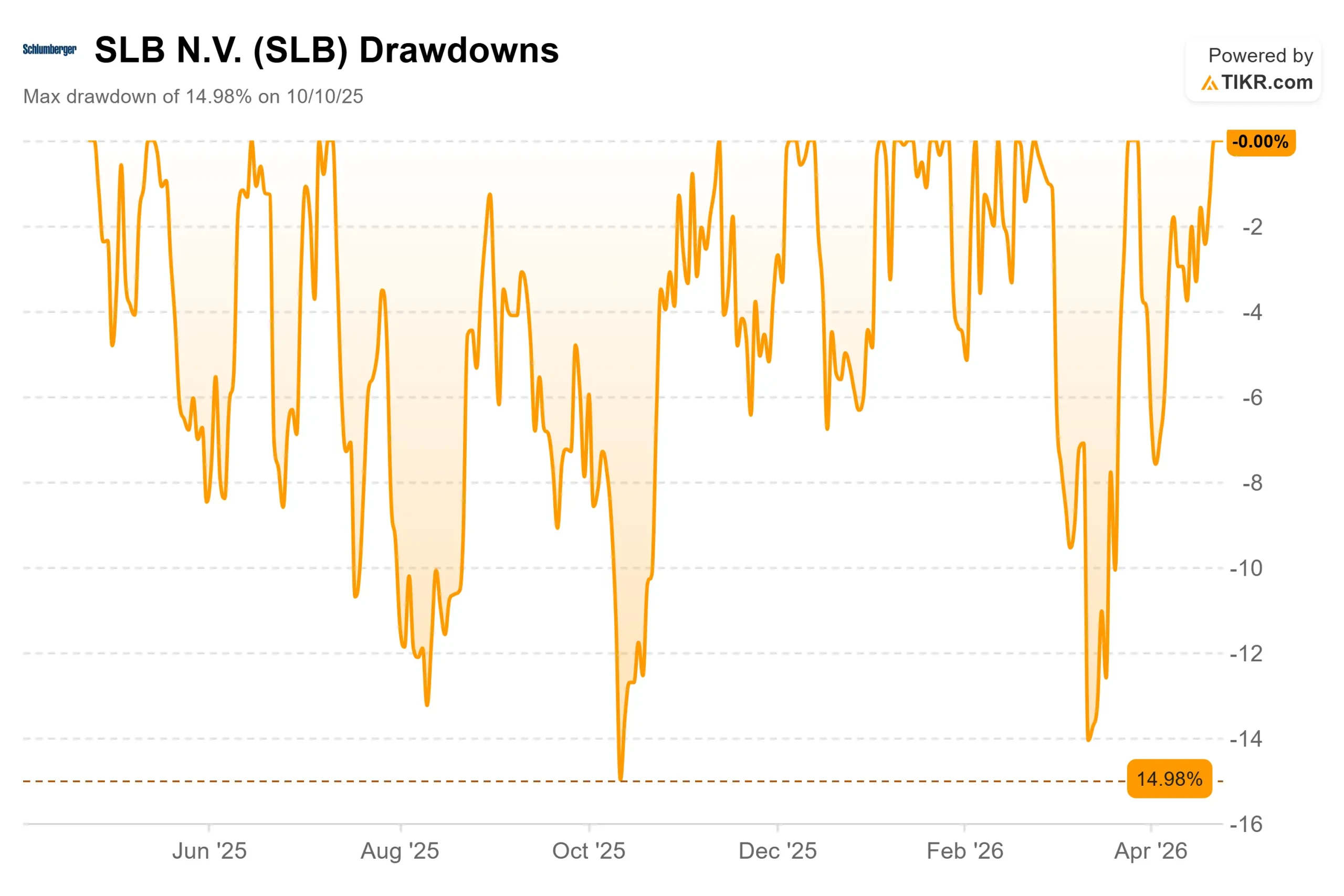

- 最大ドローダウン:(14.98%) on 10/10/25

現在稼働中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたか?

SLB (SLB)の株価は、ここ数年で最も低調な四半期を報告した後、4月24日に3%以上下落して始まった。終値では完全に反転し、2.6%上昇した。この日中の振れ幅は、市場がどう判断したかを物語っている。

ブル派は、2026年2月下旬からSLBの操業に支障をきたし始めた中東紛争は、構造的な断絶ではなく一時的なショックだと主張した。ベア派は、収益のおよそ3分の1が中東地域に関連するSLBは、マージンが縮小し、 フリーキャッシュフローがマイナスに転じるなど、回復には長い時間がかかると反論した。決算に向けた中心的な疑問は、第1四半期が痛みの天井を示すかどうかだった。

2026年第1四半期の売上高は前年同期比3%増の87.2億ドルで、ウォール街の予想86.3億ドルを上回った。調整後EPSは0.52ドルで、コンセンサス0.51ドルを上回ったが、2025年第1四半期の0.72ドルからは低下した。フリー・キャッシュフローは(2300万ドル)となったが、これは中東での回収遅延と第1四半期の季節的な運転資本の積み増しが響いた。EBITDAマージンは前年同期比346bp減の20.3%に縮小した。

「中東での広範囲に及ぶ混乱は、特に坑井建設と貯留層パフォーマンスにおいて、人員と資産を保護するために数カ国で操業を停止するなど、当社の事業に影響を及ぼしました。しかし、ChampionXとデジタルおよびデータセンター・ソリューションに支えられ、売上高は増加しました。

決算の翌日、ジェフリーズは SLBの目標株価を58ドルから65ドルに引き上げ、上流投資と供給の多様化について建設的な見通しがあるとして、「買い」のレーティングを維持した。

SLB株のヒストリカル予想とフォワード予想を見る(無料です!) >>

SLBは現在割安か?

基本ケースではそうではない。TIKRモデルは、ミッドケースの目標を、30年12月31日までにおよそ56ドルに設定しており、これは現在の株価とほぼ同じである。この投資がうまくいくためには、SLBの経営陣が述べている回復が実現しなければならない。

その回復のケースは、単純だが重要なマクロの変化にかかっている。ル・プーチ氏は、中東紛争によって2月下旬から5億バレル以上の石油生産が停止し、世界的な在庫が減少し、各国政府はエネルギー安全保障を戦略的優先事項として扱わざるを得なくなったとアナリストに語った。彼の見解では、原油価格は紛争前の水準を構造的に上回る水準に落ち着くだろう。

「今日我々が目の当たりにしている世界のエネルギー複合体の脆弱性は、石油・ガスの戦略的重要性と長期的価値を実証している。

SLBの最も直接的な受益者は、オフショア深海だ。OneSubsea(SLBの合弁会社で、オフショア油田向けの統合サブシー・システムと処理装置を提供)の第1四半期の受注残高は前年同期比で5%増加した。経営陣は、通期の受注高は昨年を目に見えて上回ると予想している。コールで引用された第三者機関の報告書によると、2026年のFID(最終投資決定)パイプラインは過去2年間の平均を1,000億ドル以上上回り、2027年にもさらなる上積みが見込まれている。

SLBはすでに、マレーシア、南シナ海、スリナム、ノルウェーでの海底受注を発表している。

SLBはまた、石油サイクルとは独立した2つの収益源を構築している。データセンター・ソリューションズは第1四半期に前年同期比45%増となり、経営陣は年末までに年間10億ドルの売上を目標としている。4月23日、エヌビディアはSLBを同社のDSX AIファクトリープラットフォームのモジュール設計パートナーに選定し、SLBの製造能力とサプライチェーン能力を大規模AIインフラに投入した。

同日、SLBはS&Pグローバル・エナジーの上流石油技術ソフトウェア・ポートフォリオを買収すると発表し、SLBのLumiプラットフォームとTela agentic AIフレームワーク(業界のワークフロー内で自律的に行動を起こすAIエージェント)をS&Pのグローバルな上流データセットに適用して共同AIモデルを構築することで合意した。

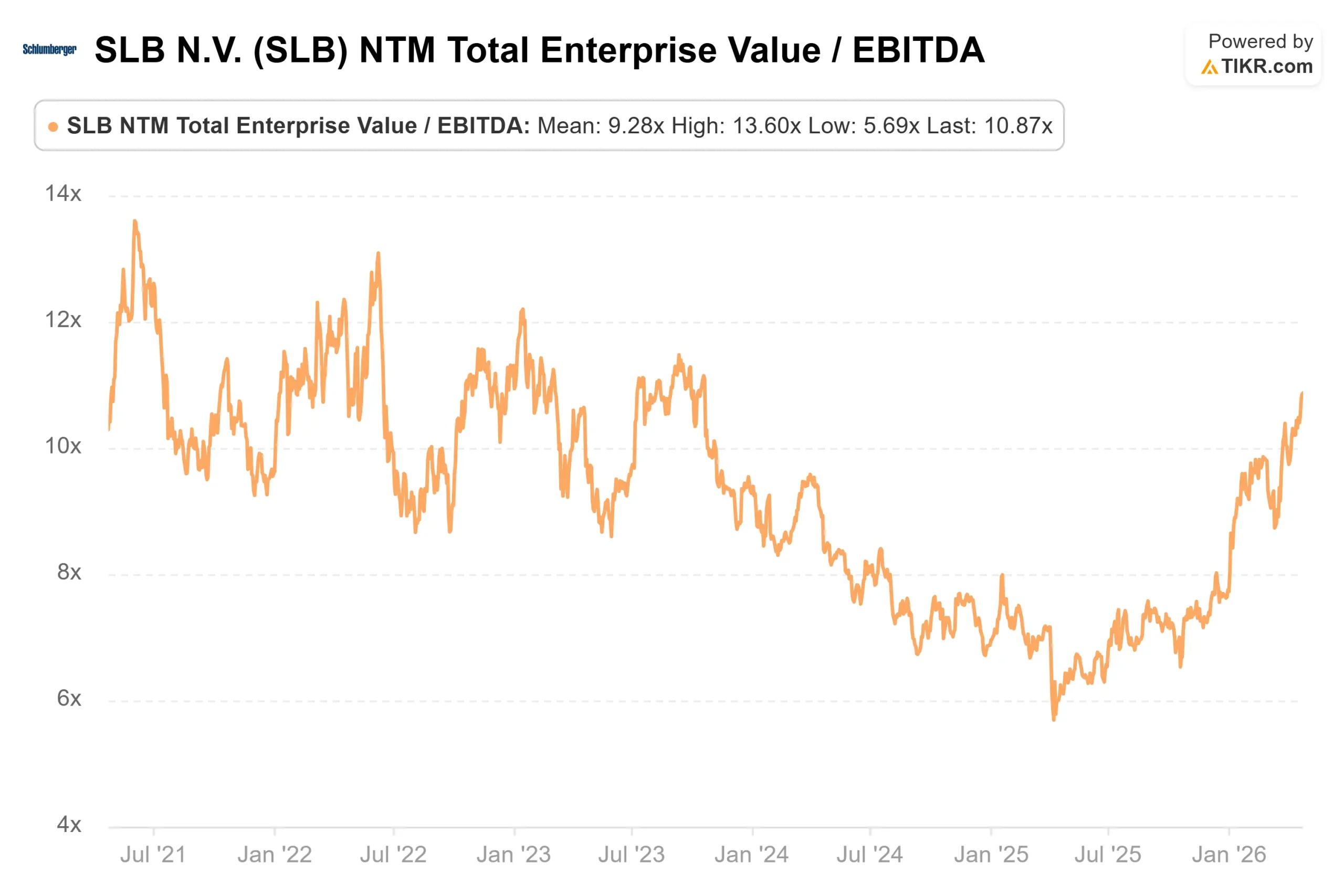

バリュエーション・マルチプルでは、SLBはNTMEV/EBITDAの10.77倍で取引されているのに対し、ベーカー・ヒューズ(BKR)は13.86倍で、SLBの方がデジタルとサブシーのポートフォリオが大きいにもかかわらず、である。TIKR Competitorsのページにあるセクターの中央値は7.24倍であるため、SLBにはプレミアムがあるが、それは2025年後半の水準から縮小しており、投資家は半年前よりも良いエントリーを提供している。

この仮説のリスクはタイミングだ。第1四半期のフリーキャッシュフローはマイナスだった。EBITDAマージンは数年来の低水準にある。ステファン・ビゲCFOは電話会議で、第2四半期半ばごろに混乱が緩和されるという中間のシナリオの下でも、第2四半期のEPSの増加は第1四半期に対して0.06ドルから0.08ドルになると確認した。購入前にキャッシュフローを確認したい投資家にとって、7月中旬の第2四半期決算はより快適なチェックポイントとなるだろう。

TIKRでSLBの同業他社に対するパフォーマンスを見る(無料です!) >>

TIKR高度モデル分析

- 現在価格:56.15ドル

- 目標株価(ハイケース):~$74

- トータルリターンの可能性~32%

- 年率IRR:~3%/年

アナリストによるSLB株の成長予測と目標株価を見る(無料です!) >>)

TIKRのミッドケースでは、年間売上高 CAGR約2%、純利益率約13%で、30年12月31日までに約56ドルを目標としており、今日から実質的に横ばいで、トータルリターンはわずかにマイナスとなる。現在の株価では、株価はベースケースの回復をすでに織り込んでいる。

ハイ・ケースは、資本負担の軽いデジタルおよびデータ・センターの収益にシフトするため、同様の収益成長を想定しているが、PERは小幅に拡大する。SLBの年間配当は1株当たり1.20ドルで、モデルによるリターンに上乗せされる。

FIDが2027年と2028年に加速するオフショア深海掘削の回復と、データセンター・ソリューションズのランレートが10億ドルから2027年に大幅に拡大することです。マージンドライバーは、SLBが2023年から2024年にかけて達成したEBITDA 24-25%レンジへの回帰であり、中東の回復、ChampionXの複合シナジー、経営陣が通年で35%以上を維持することを確約したデジタル・マージンがそれを支える。

主なリスクは、2026年後半まで続く紛争である。そうなれば、通期売上高予想のコンセンサス約365億ドルが圧迫され、マージンの回復が遅れ、ハイケースのスケジュールがさらに先送りされることになる。

結論

2026年第2四半期決算(7月中旬予想)で注目すべき指標は調整後EBITDAマージンである。坑井建設または貯留層パフォーマンスで早期回復のシグナルがあり、21%を上回れば、ハイケースの軌道が確定する。マージンが横ばいまたは低い場合は、この仮説にはもう少し時間が必要であることを意味する。

SLBは、ここ数年で最悪の業績を記録した四半期にも4億5,100万ドルの自社株買いを継続し、決算前日にエヌビディアとの提携とソフトウェア買収を発表した。回復は保証されていない。しかし、基盤は変わっていない。

億万長者の投資家たちがどんな銘柄を買っているかを見て、あなたもTIKRでスマートマネーの動きを追おう。

SLBに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

SLBを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して SLBをあなたのレーダーで他の銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!