Nucor株の主要統計

- 現在の株価:214.29 ドル

- ストリートターゲット(平均):~$193

- TIKR 目標株価 (中位):~$243

- 潜在的トータルリターン (中位):~13%

- 年率IRR (Mid):年率 ~3

- 2025年第4四半期決算の反応:-2.30% (2026年1月26日)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを発見してください。>>>

何が起きたのか?

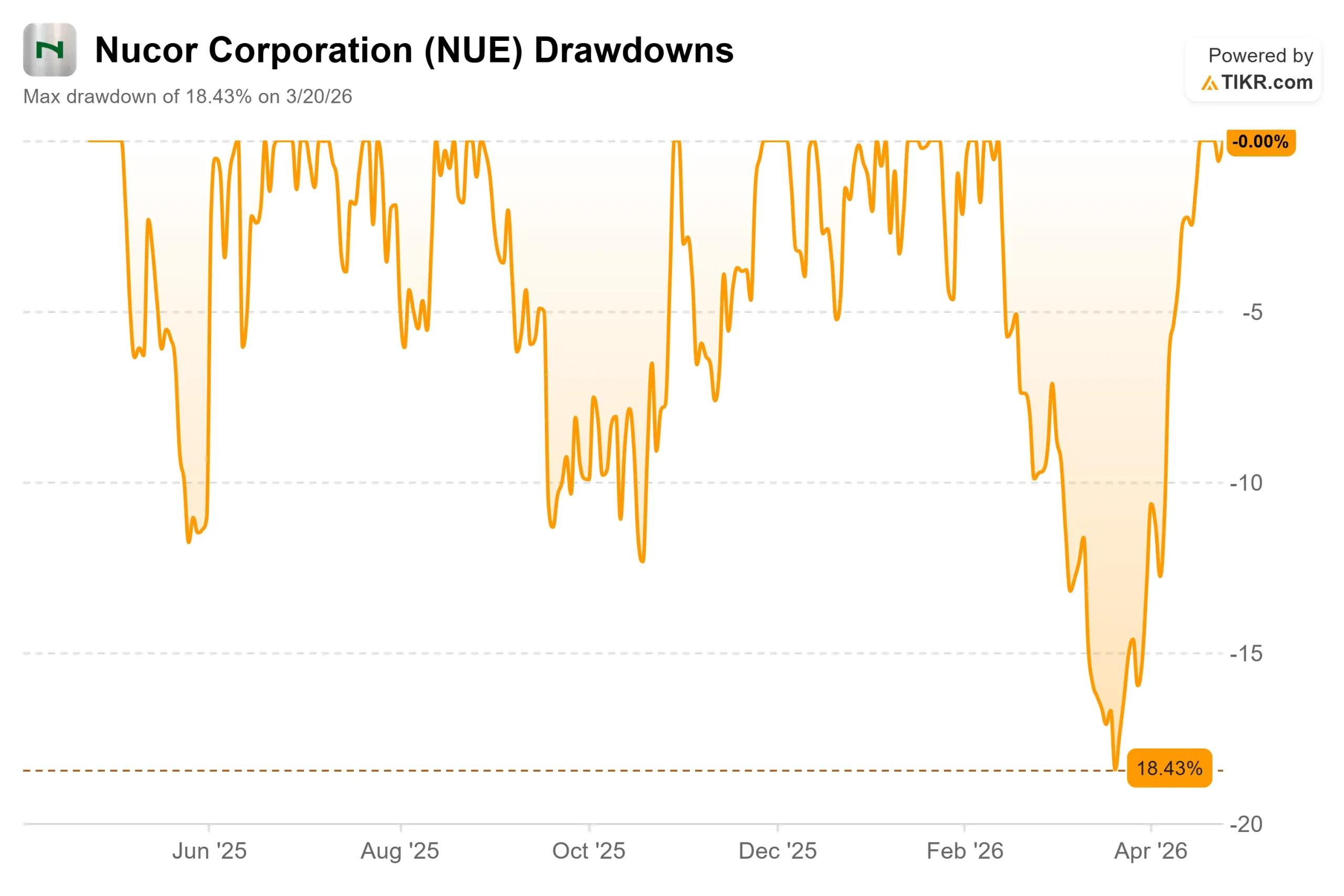

12ヶ月前、Nucor (NUE)は、52週安値106.21ドル近辺で取引されていた。木曜日の終値は214.29ドルで、100%以上の上昇となった。2026年第1四半期決算は、今日の引け後に発表される。投資家の疑問は、回復が起こったかどうかではない。何かが残っているかどうかだ。

2026年4月中旬、ウェルズ・ファーゴ、JPモルガン、ゴールドマン・サックスなどの大手銀行は、販売量の増加、鉄鋼価格の上昇、輸入品に対する232条関税の継続的な影響に支えられ、第1四半期の利益が大幅に増加すると予想したため、Nucorの見方をアップグレードした。

ゴールドマン・サックスは4月1日付で買いからスタートした。UBSは3月26日、国内鉄鋼価格の構造的な関税支持を理由に、中立から買いに格上げした。ウェルズ・ファーゴは4月15日に目標株価を213ドルに引き上げた。いずれの格上げも、Nucorが2026年第1四半期のEPSガイダンスを2.70~2.80ドル(2025年第4四半期の調整後EPSは1.73ドル、2025年第1四半期は0.77ドル)と発表した後に行われた。

この数字の背景にある事業運営上のストーリーは、1月27日の第4四半期の電話会議で明らかになった。

レオン・トパリアン会長兼最高経営責任者(CEO)は、「歴史的に好調な受注残で2026年を迎え、製鉄所部門で前年同期比40%近く、鉄鋼製品部門で15%増加した」ことを確認した。スティーブ・ラクストン社長兼COOは、レキシントン鉄筋マイクロミルやキングマンメルトショップ拡張など、最近完了したプロジェクトにより、2026年のEBITDAは2025年比で約5億ドル増加する見込みだと述べた。

また、資本支出は2025年の34億ドルから2026年には約25億ドルに減少し、昨年の約1億8,800万ドルのFCFのマイナスを経て、同社にとって初めて意味のあるフリーキャッシュフローの回復が実現すると述べた。

変節は本物だ。問題は214ドルでの価値だ。

Nucor株のヒストリカル予想とフォワード予想を見る(無料です!) >>> Nucorの株価は割安か?

Nucorは現在割安か?

今、最も示唆に富むシグナルは、ストリートの目標株価だ。15人のアナリストがNUEをカバーしている。平均目標株価は192.55ドルで、現在の株価を約10%下回っている。ストリートで最も楽観的なアナリストでさえ、目標株価は225ドルである。つまり、株価をアップグレードした会社を含むアナリスト・コミュニティ全体が、現在の水準から意味のある上昇を見込んでいないということだ。

バリュエーション・マルチプルも同様のことを物語っている。Nucorは現在、NTM EV/EBITDAの9.40倍で取引されており、事業全体の今後12ヶ月の推定EBITDAの約9.40倍を支払っている。最も直接的な国内同業であるSteel Dynamicsは、TIKRのCompetitorsページによると、同じベースで9.59倍で取引されている。アルセロール・ミッタルは6.58倍。NucorのSteel Dynamicsに対するスリムなディスカウントは、同等の事業プロフィールを反映しており、一方、ArcelorMittalに対するプレミアムは、A-/A3の信用格付けを持つ国内シールドメーカーに対する市場の対価を反映している。

Nucorの53年間にわたる配当成長率とプロジェクト・パイプラインの充実度によって正当化されている面もあるが、業績が期待外れとなる余地が少ないという面もある。

倍率だけではわからないのは、現在進行中の長期的な製品構成の変化だ。

ノア・ハナーズ副社長は、第4四半期の電話会議で、ウェストバージニア州の新しい薄板工場の生産量のおよそ3分の1が露出した自動車用グレードをターゲットにすると説明した。

この製品シフトは、Nucorがデータセンター全体に必要な鋼材の約95%を供給していることと相まって、過去のマージンから想像されるよりも価値の高い収益プロフィールを示している。

重要なリスクは貿易政策である。トパリアンの第4四半期のコメントによると、米国鉄鋼製品市場における輸入品のシェアは、232条関税が施行された2025年11月までに約25%から推定14%に低下した。この圧縮により、国内生産量は大幅に開放された。2026年7月に始まるUSMCA再交渉で関税が撤廃された場合、この仮説は一気に崩れる可能性が高い。

TIKRでNucorの同業他社に対するパフォーマンスを見る (無料!) >>)

TIKR 先進モデル分析

- 現在価格:214.29ドル

- TIKR 目標株価 (中位):~$243

- トータルリターンの可能性(中位):~13%

- 年率IRR (中位):~3% /年

アナリストによるNucor株の成長予測と目標株価を見る(無料です!) >>)

TIKRのミッドケースは、30年12月31日までの売上高 年平均成長率約3%、純利益率8.6%に基づいている。収益ドライバーは、トパリアン氏が世俗的な追い風が持続する市場として挙げるインフラとデータセンター需要、そしてウェストバージニアがフル稼働に達することによる数量増だ。利益率のドライバーは営業レバレッジである。2025年の4億9,600万ドルの操業前・立ち上げコストが償却され、新規設備がEBITDAにフルに貢献するようになると、ネットマージンは2025年の5.5%から中位ケースの想定に向かって回復する余地がある。2020年以降、Nucorは設備投資と買収を通じて約200億ドルを投資し、この仮説の背後にある能力を構築してきた。

ミッドケースでの計算は簡単で、4.7年間で約243ドルは年率換算で約3%になる。実質的な関税政策リスクを伴うコモディティ連動型シクリカルにとって、現在のエントリー・ポイントでは説得力のあるリターンとは言えない。アップサイドのシナリオとしては、ウェストバージニア州が予定通り稼働し、関税が次のUSMCAサイクルまで維持され、Nucorがトパリアンがコールで示唆した川下M&Aパイプラインを実行することが必要だ。下振れシナリオは、関税の引き下げ、またはウェストバージニア州の立ち上げが予想より遅れることで、その場合、ストリートの平均ターゲット(~193ドル)は、現在の価格よりも素直なアンカーとなる。

結論

本日の決算発表では、2026年第1四半期の製鉄所出荷量が通期5%増の目標値を達成するかどうかに注目しよう。出荷量とマージンが計画を上回れば、中期目標の信憑性が高まり、株価は上昇を維持する余地がある。どちらかが期待外れとなれば、ストリート・コンセンサスとのギャップが大きくなる。

Nucorは、53年連続の増配、業界をリードする信用力、2020年以降の200億ドルの投資によって回復を遂げている。 フリーキャッシュフローの変曲点は到来している。214ドルで、問題は単に株価が業績より先にそこに到達したかどうかだ。

億万長者の投資家たちがどんな銘柄を買っているかを見て、あなたもTIKRでスマートマネーを追いかけよう。

Nucorに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Nucorを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して Nucorを追跡するための無料ウォッチリストを作成できます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!