コンフォートシステムズ株式の主要統計

- 現在の株価:$1,726.12

- ストリート・ターゲット(平均):~$1,849

- TIKR 目標株価 (中位):~$2,085

- トータルリターンの可能性~21%

- 年率IRR:~4% /年

- 収益反応:-2.69% (2026年4月24日)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

コンフォートシステムズ (フィックス)は、4月23日に2026年第1四半期決算を発表した時、すでに過去1年間で300%以上上昇していた。

ブル派は、同社の記録的なバックログとデータセンターへのエクスポージャーが、米国産業株で最も目に見える成長ストーリーの一つであると主張した。ベア派は、42倍近い株価はガイダンスを軟化させる余地がないと反論した。

この四半期は、この両者の意見にきっぱりと答える結果となった。

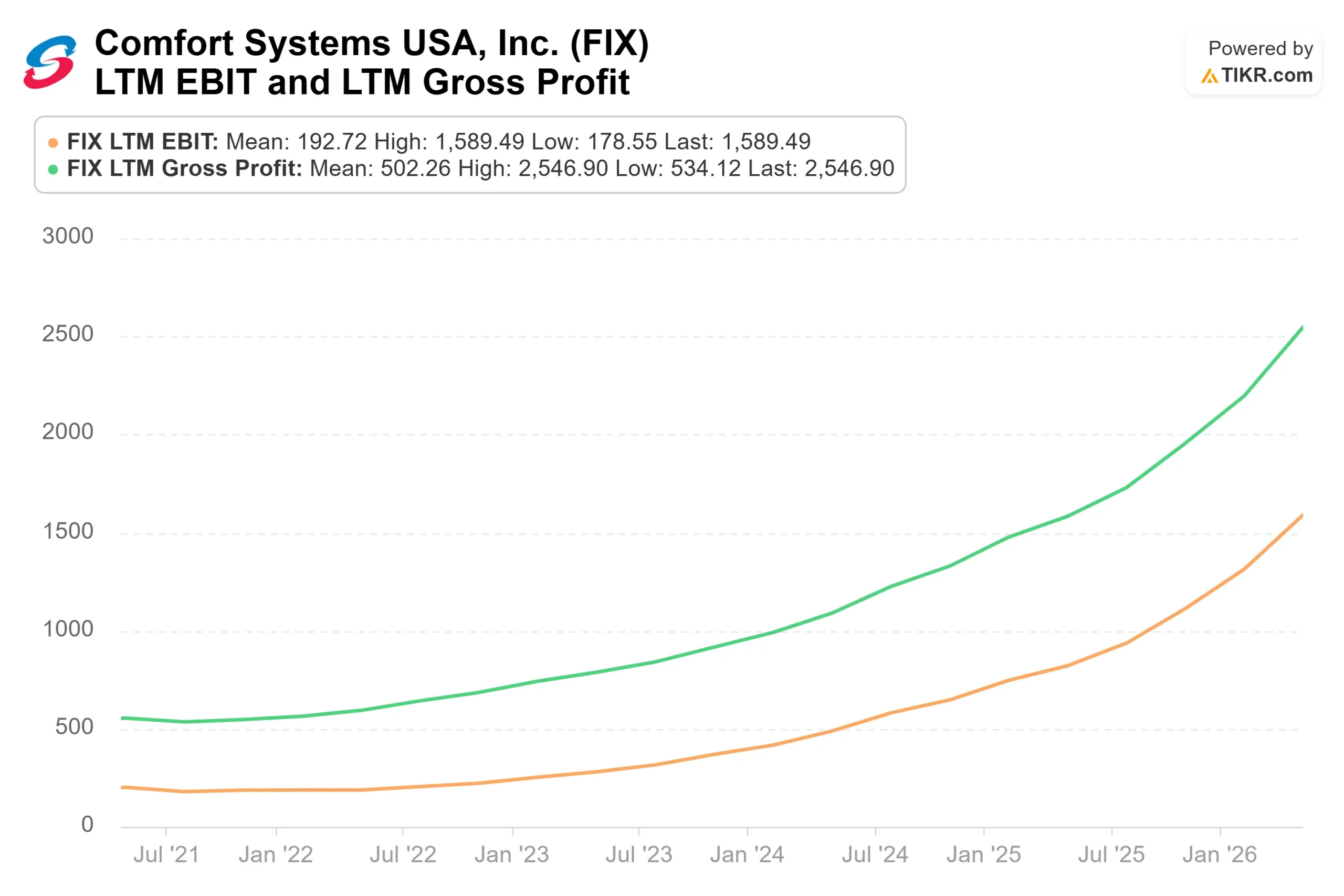

売上高は28.7億ドルで、前年同期比56%増、ウォール街のコンセンサス24.0億ドルを20%近く上回った。EPSは10.51ドルで、2025年第1四半期の4.75ドルの2倍以上となり、コンセンサス6.81ドルを54%上回った。EBITDAは5億2,400万ドルで、予想を50%上回った。株価は当初、時間外で9.3%上昇したが、投資家が通期ガイダンスを処理したため、4月24日には2.69%下落した。

このガイダンスは決して弱いものではなかった。ビル・ジョージ最高財務責任者(CFO)は電話会見で、2026年通期の既存店売上高成長率を「20%台半ばから後半」と予想した。これと比較すると、25%の成長でさえ、ヘッドラインの数字では減速しているように読める。

2人のアナリストの動きが、この数字に説得力を与えた。

GLJリサーチのアナリスト、オースティン・ワンは4月21日、コンフォート・システムズのデータセンター建設とモジュール式冷却システムにおけるポジショニングを挙げ、「買い」のレーティングと目標株価2,001ドルでカバレッジを開始した。

そして4月24日、キーバンク・キャピタル・マーケッツはFIXをセクター・ウェイトからオーバーウェイトに格上げし、目標株価を2,004ドルとした。

2つの会社、2つの独立した分析、同じ週に2,000ドルを超えるほぼ同じターゲット。

コンフォート・システムズ株のヒストリカル予想とフォワード予想を見る(無料です!) >>> コンフォート・システムズは現在割安か?

コンフォート・システムズは現在割安か?

FIXはNTM EV/EBITDAの約29倍で取引されており、同業他社に比べ有意義なプレミアムです。クアンタ・サービシズ(PWR)は、最も近い大型株類似企業で、同じく約29倍で取引されている。EMCOR Group (EME)は約20倍である。TIKRのCompetitorsページにある16の同業他社のセクター中央値は約18倍である。

LTM粗利益率は25.1%で、2023年の19%から上昇し、 ROICは49.7%である。第1四半期の売上総利益率は過去最高の26.3%で、ジョージが非経常的なものとして明示したプロジェクト終了益4,300万ドルを除くと25.2%となる。また、マージンは "過去数四半期にわたって平均してきたような好調なレンジが続く "との見通しを示した。

その自信を裏付けるのが受注残だ。過去最高の125億ドルで、既存店ベースで前年比53億ドル増、2025年度全体の売上高91億ドルを上回る。データセンターに代表される先端技術関連の仕事は現在、売上の56%を占めている。需要が従業員の能力をはるかに上回っているため、ブライアン・レーン最高経営責任者(CEO)は、同社は「受注する仕事の選択に規律を保っている」と指摘し、過剰なコミットメントをするのではなく、自社の得意分野の仕事を選んでいる。その選択性が利益率を守っているのだ。

バランスシートは、この仮説をさらに裏付けている。LTMフリー・キャッシュ・フローは、成長倍率、ゼロに近いレバレッジ、強力なキャッシュ生成で価格設定された株式にとって約11億ドルであり、ダウンサイドを大幅に縮小している。

リスクは単純で、ハイパースケーラの設備投資が予想より早く後退した場合、FIXは予約の減少と厳しい比較対象に同時に直面する。今日、マージンを守っている労働拘束型モデルは、数量が急激に減少した場合、柔軟性に限界がある。

コンフォート・システムズの同業他社に対するパフォーマンスをTIKRで見る(無料です!) >>>> (英語のみ

TIKR高度モデル分析

- 現在価格:1,726.12ドル

- TIKR 目標株価 (中位):~$2,085

- トータルリターンの可能性~21%

- 年率IRR:~4%/年

アナリストによるComfort Systems株の成長予測と目標株価を見る(無料です!) >>)

TIKRのミッドケース・モデルでは、2030年12月31日までに約2,085ドル、トータル・リターン約21%、年率 IRR約4%を目標としている。収益の原動力は、テキサス州と中部大西洋岸でデータセンター建設が続いていることと、2026年末までに400万平方フィートを目標にモジュール型施設の建設が進んでいることの2点である。モジュラーの売上は第1四半期の総売上の17%を占め、顧客が予約容量と引き換えに複数年のボリュームコミットメントを確定するため、より高いリピート性がある。マージンの原動力は販管費のレバレッジであり、大幅な人員増の後でも、販管費は売上高の9.4%に減少した(前年同期は10.6%)。

上振れの可能性は第3のハイパースケーラーとの関係が実現するかどうかにかかっており、KeyBancはこれを具体的なカタリストとして挙げている。一方、下振れ要因としては、ハイパースケーラの設備投資が予想を上回るペースで後退し、第1四半期に認識された4,300万ドルのようなプロジェクト終了益が正常化することが挙げられる。年率約4%のIRRで、TIKRモデルは、データセンター構築のかなりの部分をすでに織り込んでいる銘柄を反映している。

結論

7月23日に発表される2026年第2四半期決算の売上総利益率に注目しよう。4,300万ドルの非経常的なクローズアウトを差し引くと、第1四半期の基礎利益率は約25.2%であった。この追い風がなくとも、第2四半期に25%以上を維持できれば、構造的な拡大が本物であることが確認できるだろう。この数字ひとつで、2026年後半に向けたプレミアム倍率が妥当なものになるか、あるいはプレッシャーにさらされることになる。

コンフォート・システムズUSAは、AIデータセンター構築の中心で実行する供給制約のあるインフラ事業で、125億ドルのバックログを記録し、レバレッジはゼロに近く、2,000ドルを超えるアナリストターゲットが2つ発表されたばかりだ。

億万長者の投資家たちがどのような銘柄を買っているかを見て、TIKRでスマートマネーを追いかけよう。

コンフォート・システムズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

コンフォート・システムズを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して コンフォートシステムズをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!