ユナイテッド航空の主要統計

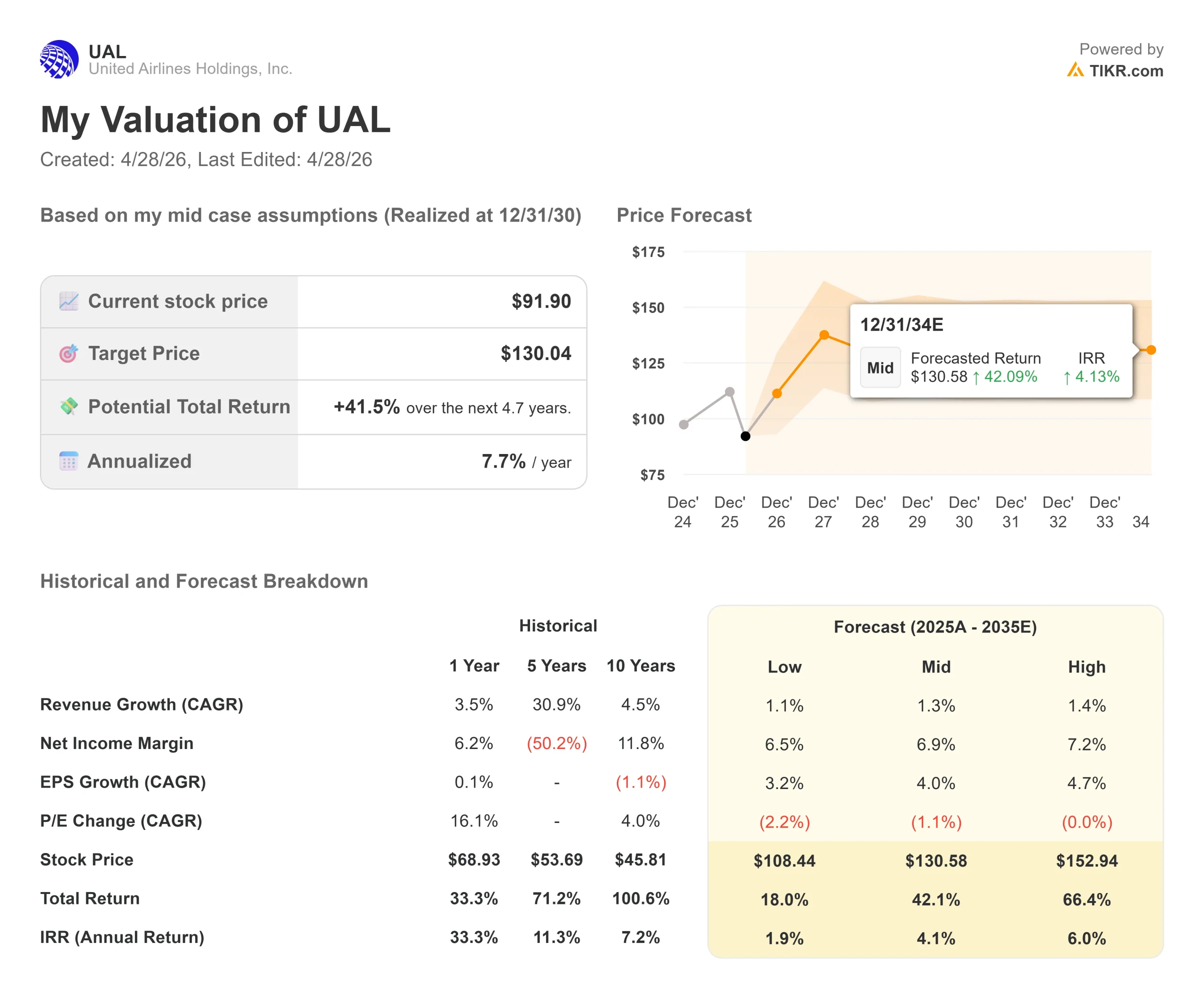

- 現在の株価:91.90 ドル

- 目標株価(中間値):~$130

- ストリート・ターゲット:~$130

- トータルリターンの可能性~42%

- 年率換算IRR:~8% /年

- 収益反応:-5.58% (2026年4月21日)

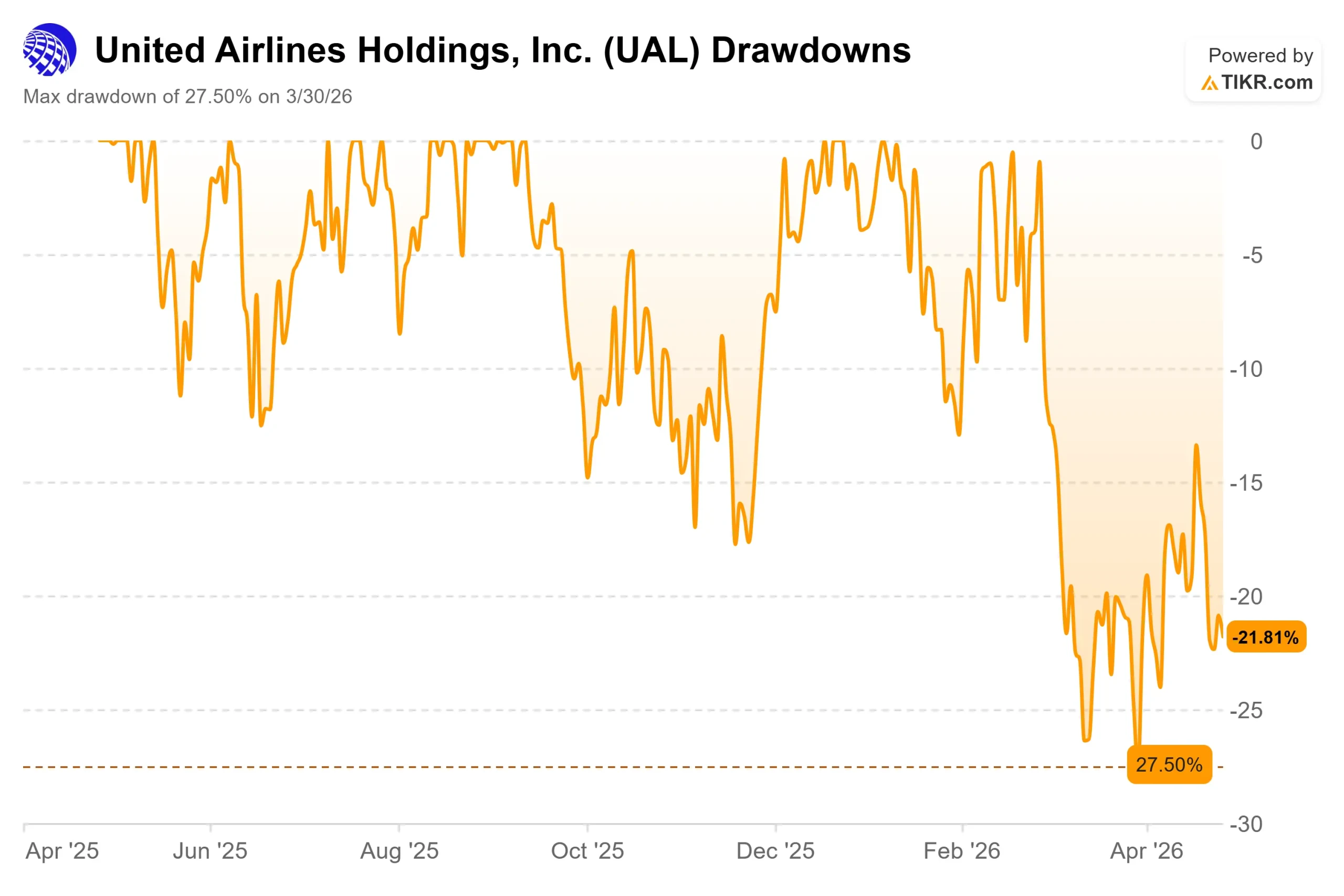

- 最大ドローダウン:-27.50% (2026年3月30日)

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

ユナイテッド航空 (UAL)の株価は、この2週間ひどい値動きをしており、投資家は逆の方向に引っ張られている。4月21日、第1四半期の業績が好調であったにもかかわらず、通期EPSガイダンスが12~14ドルから7~11ドルに引き下げられたため、株価は5.58%下落した。

そして4月27日、スコット・カービー最高経営責任者(CEO)は、アメリカン航空に合併を打診したが、アメリカン航空に拒否され、合併の話は終わったと公に認めた。株価はさらに〜1.5%下落した。

ベア派は、定員を削減し、ガイダンスの幅を広げることで、航空会社が燃料危機に対処していると見ている。ブル派は、記録的な収益、加速する利回り、3年間にわたる慎重なバランスシートの努力が実を結んだと見ている。未解決の問題は、燃料ショックが構造的に強い航空会社に対する一時的なコスト圧力なのか、それとも長期的なリセットの始まりなのかということだ。

合併のエピソードは、その文脈で理解する価値がある。アメリカン航空はこの提案を正式に拒否し、ロバート・イゾムCEOはこれを「反競争的」と呼び、公に門戸を閉ざした。

これは防衛的な動きではなかった。第1四半期の電話会議でカービーは、ユナイテッド航空は主要ハブ空港でそれぞれ約20ポイントの市場シェアを獲得し、シカゴではビジネス客で38ポイントの市場シェアを獲得したと指摘した。国内の地位に自信を持っている航空会社は、苦しい買収はしない。その野心こそ、バリュエーションの質問に答えるべきレンズなのだ。

ユナイテッド航空株のヒストリカルおよびフォワード予想を見る(無料です!) >>)

ユナイテッド航空は現在割安か?

燃料ショックは現実のものだが、第1四半期の数字は、需要が割れることなくそれを吸収しているビジネスを示している。総収益は前年同期比10.6%増の146億ドルを記録し、第1四半期の記録となった。4.4%のキャパシティ増にとどまり、プレミアム収入は13.6%増加した。出張収入は14%増。ロイヤリティ収入は13%増。

アンドリュー・ノセラCCOは電話会見で、4月の直近1週間で販売収率が前年同期比20%増に達し、この2週間だけでビジネス収入が25%増加したことを確認した。

通期EPSガイダンスの幅は7~11ドルと広く、その不確実性が市場の値付けとなっている。しかし、経営陣は具体的な回復軌道を示した:高騰した燃料費の40~50%を第2四半期に、70~80%を第3四半期に、85~100%を第4四半期までに回収する。これは漠然とした約束ではなく、検証可能な仮説である。マイク・レスキネン最高財務責任者(CFO)は、第2四半期のRASM(利用可能座席マイルあたりの売上高)が2桁増になるとの見通しを示した。

バランスシートはユナイテッド航空に実行の余地を与えている。第1四半期に、同社は31億ドル以上の負債を返済し、2019年以来の無担保発行となる20億ドルの無担保社債を調達した。レスキネン氏は、これは債券市場が米国が投資適格の扉をたたくと見ている証拠であり、長期的に借り換えリスクと資本コストを下げる信用力の転換であると説明した。

株価は91.90ドルで、NTM PERは10.19倍、NTM EV/EBITDAは6.12倍となっている。これらの倍率が2025年末の水準から小幅に上昇しているのは、株価が上昇したからではなく、将来収益予想が株価を上回るスピードで下落したからである。

これは市場のリプライシング・リスクであり、プレミアムの付与ではない。UBSは24日、「買い」のレーティングで目標株価を135ドルから139ドルに引き上げた。BMOキャピタルは23日、アウトパフォームを維持し、目標株価を110ドルから130ドルに引き上げた。

目先の燃料回復だけでなく、第1四半期に発表された7つの商業的取り組みにより、現在の倍率には反映されていない構造的な収益層が追加される。ノセラは、ネストセリングと呼ばれるデジタルマーチャンダイジングシステムの再設計について、経営陣自身の評価では、アップセル収益の増加で「年間数億ドル」の価値があると述べた。

大陸横断路線には、レイフラットポラリスベッドを備えた50機のA321コーストライナー新機材が計画されている。マイレージプラスのプログラム変更により、エリート会員のクレジットカード普及率はすでに記録的なものとなっている。これらを総合すると、目標は二桁の利益率ではなく、"最終的には10%台半ばの利益率 "だとノセラ氏は述べた。

ユナイテッド航空の同業他社に対するパフォーマンスをTIKRで見る(無料です!) >>

TIKR 先進モデル分析

- 現在価格:91.90 ドル

- 目標株価 (Mid):~$130

- トータルリターンの可能性~42%

- 年率IRR:~8%/年

アナリストによるユナイテッド航空株価の成長予測と目標株価を見る(無料です!) >>)

TIKRのミッドケース・モデルでは、30年12月31日までに130ドル前後を目標としている。2つの収益ドライバーは、成熟したネットワークキャリアに対する保守的な予想を反映した1%前後の 収益CAGRと、マージン回復と債務削減による4%前後の年間EPS成長です。純利益率7%前後という前提は、ノセラCEOが電話会議で説明した、現在進行中のプレミアム収入とロイヤルティ収入のミックスシフトを反映している。年率約8%のIRRは、予測期間中の自社株買いによる株式数の減少によって増幅される。

上振れ要因:燃料が正常化し、ユナイテッドは第4四半期までに85-100%のコスト回収を達成し、2027年の税引前利益率は目標値の2桁に達する。株価はストリートの高値139ドル付近に向けて再上昇。下振れ要因:2027年まで燃料が1ガロンあたり4.30ドル近辺で推移し、需要破壊が現実のものとなり、EPSが7ドルの下限近辺に落ち着く。

結論

7月15日前後に予想される第2四半期決算が次の試金石となる。RASMに注目。経営陣は2桁増を予想した。実際のRASMが、プレミアム需要を維持したまま、これを満たすか上回れば、パススルー説は確定する。RASMが期待を裏切れば、EPS7ドル台が作業前提になり、バリュエーション・リセットが深まる。

合併の失敗は脚注である。ユナイテッド航空は、第1四半期に過去最高の売上高を計上し、燃油コストを積極的に顧客に転嫁して利回りが前年同期比20%上昇し、約30年ぶりの高格付けを維持した後、将来利益の10倍で取引されている。市場は、燃料回復が持続するという証拠を求めている。第2四半期がそれをもたらすかどうか。

億万長者の投資家たちがどのような銘柄を買っているかを見て、TIKRで賢い投資家たちの動きを追いかけよう。

ユナイテッド航空に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ユナイテッド航空を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して ユナイテッド航空を追跡するための無料ウォッチリストを作成できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!