アップルは世界で最も広く保有されている銘柄のひとつだが、そのバリュエーションは依然として最も議論されている銘柄のひとつである。

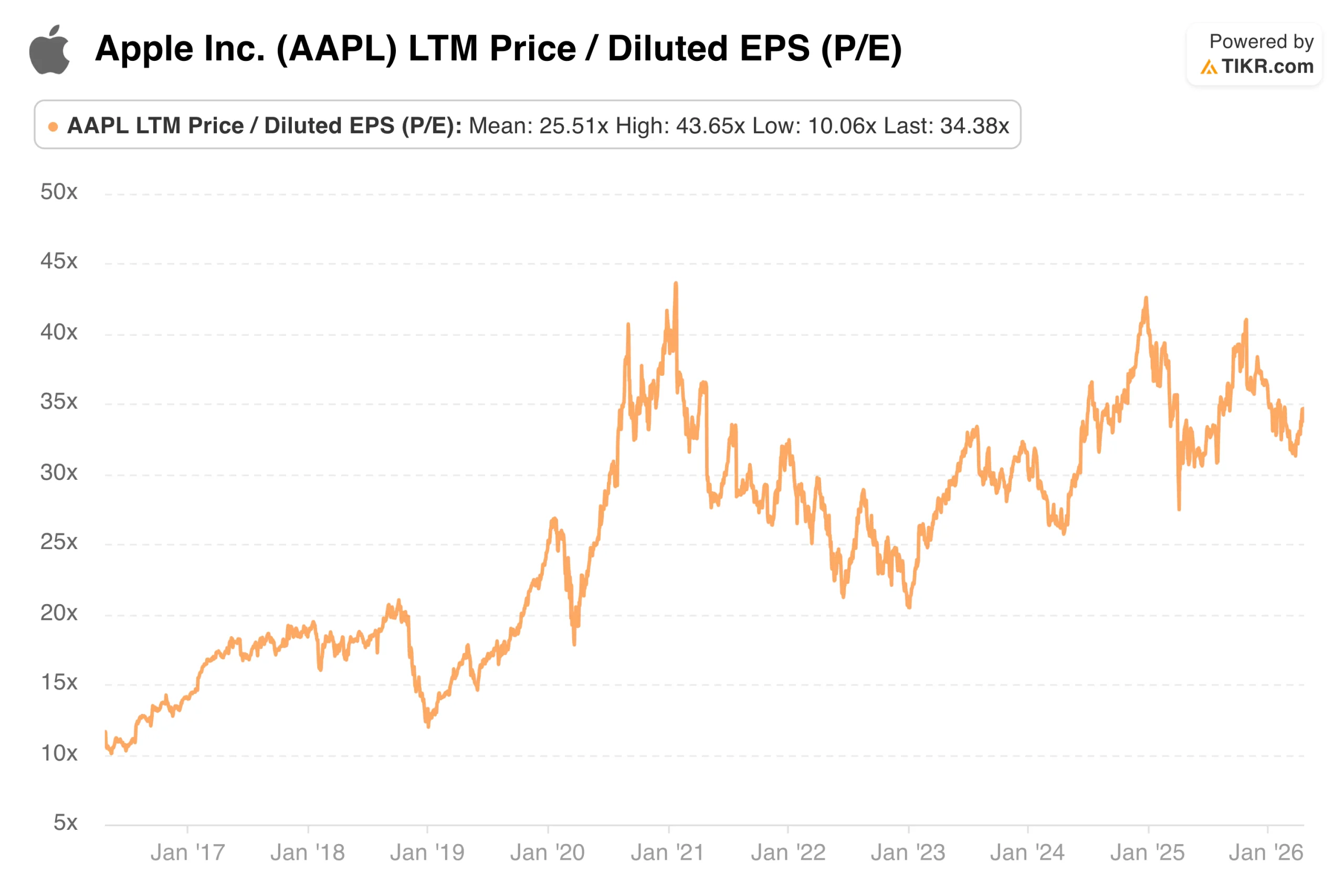

かつては11倍から12倍の利益で取引されていたアップルだが、現在は34.38倍の予想PER、31.44倍の予想PERとなっている。この再格付けは1年で起こったわけではない。サービス部門の収益が伸び、インストールベースの物語が定着し、投資家がアップルを家電メーカーというよりも、経常収益プラットフォームのように扱うようになるにつれて、それは徐々に展開した。

現在の倍率が何を意味するかは、そのような認識の転換が正当化されたと考えるかどうか、そして今後の収益軌道が現在の株価を正当化できるかどうかにほぼかかっている。

ライブ配信中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

アップルの現在のPER

34.38倍と、アップル(AAPL)は大型テクノロジー株の中でも高い倍率で取引されている。純利益率は約26%で、31.44倍の予想PERはアナリストの継続的な利益成長への期待を反映している。

LTMのPERは34.38倍で、10年平均の25.51倍を大きく上回っている。このギャップは、今日のアップルを見る者にとって、バリュエーションの中心的な問題である。

1年:狭いレンジの上限付近での取引

過去12ヶ月間、アップルのLTM PERは低水準の30.51倍から高水準の41.03倍まで のレンジで推移し、平均は34.51倍だった。

株価は2025年後半に41倍に急騰し、その後2026年初めまで圧縮された。現在の34.38倍で、アップルは実質的に1年平均株価 で取引されており、AIマネタイズと中国問題の明確化を待つ間、市 場は持ち合いに落ち着いていることを示唆している。

3年:圧縮、回復、そして新たな底値

3年後の株価は、安値25.71倍、高値42.60倍、平均33.09倍。

2022年まで、そして2023年初頭にかけての圧縮は現実の ものとなった。金利上昇は成長倍率を広範に圧迫し、20倍近辺の谷はサービ スの再評価が持続するかどうかに対する懐疑的な見方を反映し ていた。その後の回復は主にファンダメンタルズによるもので、現在の数値は3年平均を上回っている。

5年間:パンデミックプレミアムから落ち着いた期待へ

5年チャートでは、高値42.60倍、安値20.46倍、平均30.64倍となっており、10年 平均の25.51倍を著しく上回っている。

この上昇した平均は、2022年以降にベースラインがどれだけシフトしたかを反映している。谷以来、アップルは主に29倍から42倍の間で取引されてきた。この帯域の一貫性は、市場がアップルの事業について、収益軌道に大きな変化がない限り破壊することが困難な、落ち着いた見方を形成していることを示唆している。

アナリストがアップル株について今どう考えているかを見る(TIKRで無料) >>)

10年:3倍近い倍率

安値10.06倍、高値43.65倍、長期平均25.51倍。

2017年、アップルは11倍から12倍の株価収益率で取引されていた。それ以降の10年間は、アップルがどのようなビジネスであるかを市場が根本的に再割り当てしてきたという話である。長期平均の25.51倍は、株価が長年取引されてきた水準を大きく下回っており、ファンダメンタルズが深刻に悪化しない限り、株価が戻る危険性のある水準ではない。

ブルケース、ベアケース、そしてモデルが示唆するもの

ブルケースには楽観論は必要ない。必要なのは実行だ。着実な収益成長、安定した利益率、継続的なサービ スの拡大は、英雄的行為なしでも30%台前半から半ばの倍率を支える。ベアケースは、iPhoneの収益が圧迫されている中国と、未解決のままであるAIの収益化が中心である。

TIKRのバリュエーション・モデルは、売上成長率7.5%、純利益マージン27.8%というミッドケースの仮定を用い、目標株価441.79ドル、今後4.4年間の年率リターンを約11.6%とする。このモデルは、年率約1.9%の緩やかなPERの圧縮を想定しており、リターンのテーゼが倍率の拡大よりも収益の成長に依存していることを示唆している。

34倍のアップルは決して安くはないが、明らかに割れたわけでもないため、ベースケースは妥当である。プレミアムは、事業がどのようになったかを反映している。ここから先もプレミアムが正当化されるかどうかは、サービスの成長、AIの収益化、中国リスクが今後数年間の収益にとって実際にどのような意味を持つかにほぼ全面的に依存する。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>>アップルのアップサイドはどのくらいか?

アップル株はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安か割高かを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見るスマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!