サンミナ株式の主要統計

- 現在の株価:188.08 ドル

- ストリートターゲット(平均):~$174

- TIKRモデル・ターゲット(中位:~$249

- トータルリターンの可能性~32%

- 年率IRR:~7% /年

- 最大ドローダウン-32.69% (2026年3月20日)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

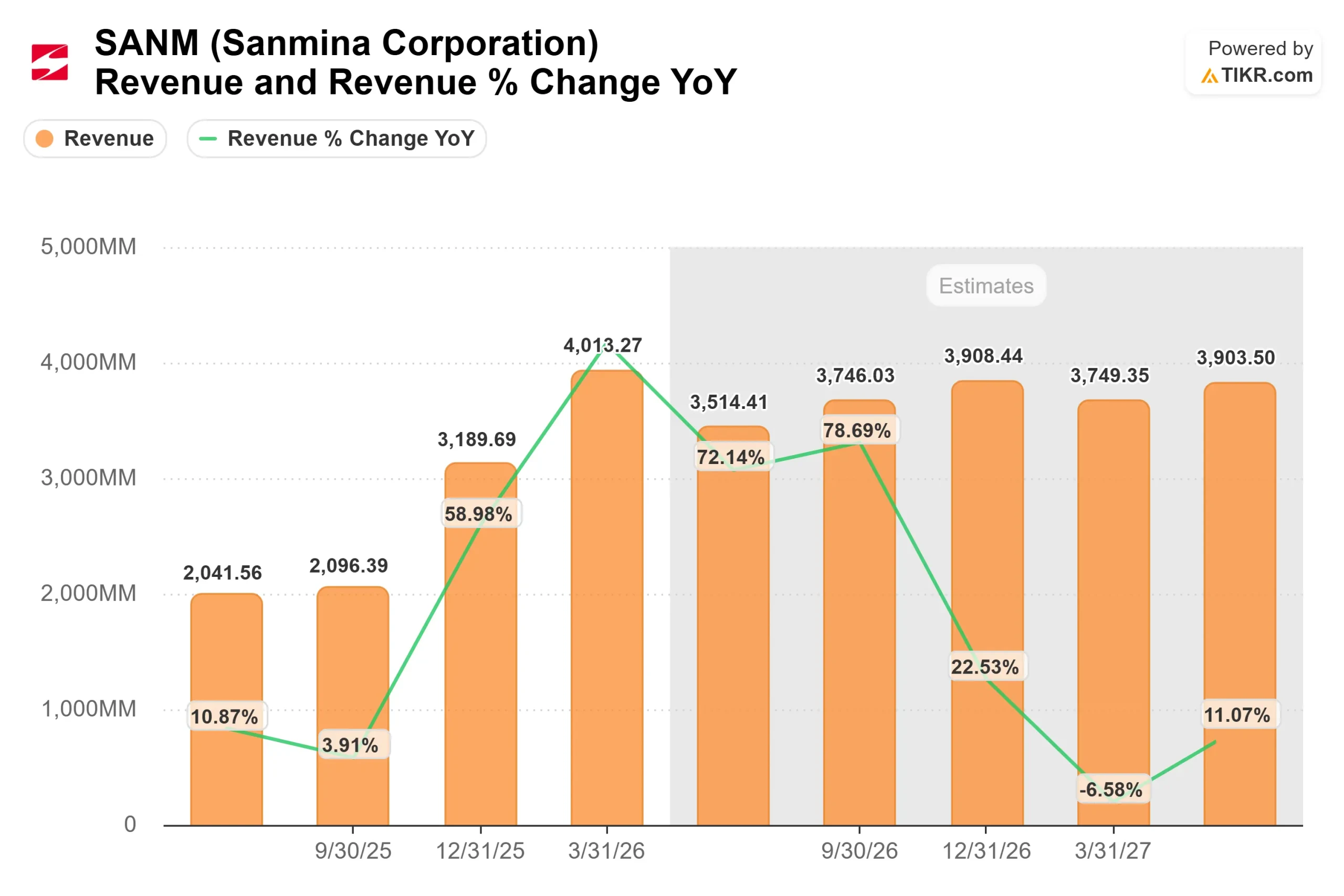

サンミナコーポレーション (サンミナ)は、決算前の楽観的な見方から前週に約12%上昇した後、4月27日の決算説明会に臨んだ。経営陣が発表した内容は、そのような高い期待をも上回るものだった。

2026年度第2四半期の売上高は、コンセンサス予想を22.78%上回る40.1億ドルとなり、非GAAPベースの希薄化後EPSは31.80%上回る3.16ドルとなった。報道によると、株価は時間外取引で約11%急騰した。取締役会は同時に、期限なしの6億ドルの自社株買い戻しプログラムを承認した。

その原動力となったのは、サンミナが2025年10月にAMDから買収したデータセンター製造事業、ZTシステムズだった。ハイパースケールの顧客が、会計年度後半に予定されていた大幅なコンピュート高速化の注文を前倒ししたのだ。ジョナサン・ファウスト最高財務責任者(CFO)は、これを「強力な実行力と顧客需要」によるものだと説明した。

このプルフォワードが、第2四半期が非常に好調であった理由であり、第3四半期の売上高ガイダンスが32億ドルから35億ドルとストリート予想を下回った理由である。これはタイミングの変化であり、需要の問題ではない。

ジュレ・ソラ会長兼最高経営責任者(CEO)は、「26年3月期は期初の予想よりも順調に推移している」と明言し、ファウスト会長とともに、2027年3月期に160億ドル以上の売上を達成することに「ますます自信を深めている」と述べた。

なお、TIKRによれば、サンミナの1会計年度前の売上高は81億ドルであった。

サンミナは現在割安か?

TIKRあたりの NTM EV/EBITDAが約11倍であるため、サンミナは同業他社に対して有意義なディスカウントで取引されている。ジャビル(JBL)は約14倍、セレスティカ(CLS)は約29倍で取引されており、後者は利益率の高いAIサーバーミックスのプレミアムを反映している。このギャップは現実のものだが、その理由も同様だ。

JPモルガンは、AMDのラック集中リスクを指摘する一方で、ZTシステムズによるデータセンターのアップサイドを挙げ、目標株価145ドルの中立でカバレッジを開始した。サスケハナも、現在の価格ではリスクとリターンのバランスが取れているとし、目標135ドルの中立でカバレッジを開始した。どちらのターゲットも現在株価を大きく下回っている。

懸念はもっともだ。ZTシステムズの第2四半期のコンピュート売上は、すべてAMDベースのプラットフォームによるものだ。ソラ氏は電話会見で、第2四半期中にNVIDIA製品が出荷されなかったことを確認した。経営陣は、この問題に積極的に取り組んでいる。すでに複数のハイパースケーラーやOEM顧客から、新しい次世代アクセラレイテッド・コンピューティング・ビジネスを獲得しており、2026年9月頃の生産開始を目指している。ソラの目標は、12~18ヶ月以内にすべての主要ハイパースケーラーを獲得することである。

サンミナの中核事業は、AIの物語が曖昧にしがちなバラストを提供する。第2四半期の受注高比率は1.1を超えたが、これは新規受注が収益計上を上回っていることを意味する。サンミナの中核事業である通信ネットワークの売上高は、IPスイッチング、400Gおよび800G光プラグケーブル、初期の1.6テラビット出荷に牽引され、前年同期比22%増となった。防衛、エネルギー、半導体資本設備は回復しており、2027年度と2028年度に加速すると予想される。

バランスシートは、TIKRベースで約9億4,000万ドルの純負債を抱え、ZTの立ち上げを支えるために運転資本が増加しているため、フリーキャッシュフローはマイナスとなっている。第2四半期のフリーキャッシュフローは3億4,200万ドルで、プルフォワード出荷のタイミングが良かったことが寄与した。経営陣は、次世代コンピュート・プラットフォームの準備のため、第3四半期と第4四半期に在庫を再構築すると明言した。純有利子負債/EBITDA倍率はTIKRベースで1.48倍となっており、経営陣が表明した1.0倍から2.0倍の長期目標範囲内である。

経営陣が第2四半期に報告した非GAAPベースの税引前 投下資本利益率は34.7%で、前年同期の23.0%から上昇した。適切な規模と構成であれば、ZTの経済性は、同社の薄利多売のレッテルが示唆するよりもかなり優れている。

TIKRでサンミナの同業他社に対するパフォーマンスを見る(無料です!) >> TIKR高度モデル分析

TIKR高度モデル分析

- 現在価格:188.08 ドル

- ミッドケース・ターゲット:~$249

- トータルリターンの可能性~32%

- 年率IRR:~7% /年

アナリストによるサンミナ株の成長予測と目標株価を見る (無料!) >>)

TIKRのミッドケース・モデルでは、サンミナの株価を31年9月30日までに約249ドルとし、約32%のトータル・リターンと約7%の年率IRRを想定しています。このモデルでは、2027年度と2028年度にハイパースケーラの生産スケジュールが明らかになることによるZT Systemsの立ち上がりと、サンミナのコアセグメントにおける1桁台の高成長の継続という2つの主な要因によって、ミッドケースの売上高 CAGRが約16%になると想定しています。純利益率は、ミッドケースで4%程度とモデル化されており、経営陣による2026年度の営業利益率ガイダンス6.3%~6.6%と一致している。

ハイケースでは、株価は約444ドルとなり、年間約17%の収益成長が必要となる。このシナリオは、次世代コンピュート・プラットフォームが予定通り発売され、サンミナが純粋なシステム・アセンブリよりも構造的に利益率が高い垂直統合を通じてより多くの価値を獲得する場合に妥当である。低位ケースの251ドル前後は、AMDの集中が持続し、運転資本要件が予想より大きくなることを反映したもので、売上高は依然として年率14%程度の成長である。注目すべきは、ロー・ケースでもTIKRモデルの現在価格を上回っていることである。

結論

2026年7月下旬に行われる2026年度第3四半期決算説明会で、ZTシステムズの収益に注目しよう。もし、この決算がガイダンスの中間値である11億ドル以上であれば、第2四半期のプルフォワードが需要のカニバリゼーションを起こさず、次世代プラットフォームのスケジュールが順調であることが確認できる。これを下回る結果となった場合、第2四半期がトレンドではなくタイミング的なものであったのかどうかについて、正当な疑問が生じるだろう。

サンミナはもはや単なる受託製造業者ではない。今やハイパースケール・アクセラレーション・コンピューティングの世界最大級のシステム統合パートナーであり、回復しつつあるコア・フランチャイズと、その両方に投資し続ける資金力を併せ持つ。

億万長者の投資家がどのような銘柄を買っているかを見て、TIKRで賢い投資家についていこう。

サンミナに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用するのと同じ機関投資家品質の財務データに無料でアクセスできます。

サンミナを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かがわかります。

無料のウォッチリストを作成して サンミナをあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!