PayPalの主要統計

- 52週レンジ: $38 to $80

- 現在の価格: 50ドル

- ストリートの平均ターゲット: 53ドル

- ストリート・ハイ・ターゲット:147ドル

- TIKRモデル目標株価(2030年12月):94ドル

ほとんどの投資家は、株価が本当に割安なのか割高なのかを知ることはありません。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

ペイパル・ホールディングス(PYPL)は、世界最大級のデジタル決済企業であり、4億人以上の消費者と数千万の加盟店を、ブランドチェックアウト、ヴェンモ・ピアツーピア決済、今すぐ支払う、企業向け決済処理などの両面ネットワークで結んでいる。

同社が発表した2025年第4四半期の 調整後EPSは1.23ドルで、コンセンサス予想の1.28ドルを下回り、純収入は予想88億ドルに対して86億8000万ドルだったため、株価は2月3日に20.3%暴落し、52ドルから42ドルまで下落した。

第4四半期のブランド決済総額は為替中立ベースでわずか1%増にとどまり、第3四半期の5%増を下回ったが、これは低・中所得者層における米国の小売業の低迷、ドイツにおける国際的な逆風、旅行、チケット販売、暗号、ゲームなどの高成長分野での減速が原因だった。

ジェイミー・ミラー最高財務責任者(CFO)は、「マクロ環境における課題は現実のものであるが、我々は必要なほどうまく実行できていない」と明確に述べた。

ブランド・チェックアウトはペイパルの利益の半分以上を生み出しており、これが2027年の財務目標の同時撤回を非常に不利なものにした。

取締役会は、3月1日付でアレックス・クリスCEOを元HPのエンリケ・ロレスに交代させた。

ヴェンモの収益は2025年に17億ドルに達し、前年比で約20%成長し、月間アクティブアカウント数は6,700万に達した。

新CEOはその後、サンフランシスコで旗艦の企業顧客向けイベントを開催し、AI主導のコマース・インフラストラクチャ、業務効率化、加盟店とのパートナーシップ強化を中心とした戦略の概要を説明した。

ペイパルはまた、4月にNFLの公式ピアツーピア決済パートナーとなる複数年契約を締結し、ペイパルアプリをNFLの国内外エコシステム全体でファンが送金、割り勘、プールするためのプラットフォームと位置づけ、米国内の1億人以上のVenmoユーザーにアクセスを拡大した。

ブランド・チェックアウトの復旧スケジュールはまだ不透明だ:ミラーは3月に開催されたWolfe FinTech Forumで、1月と2月のブランド取扱高が第4四半期の1%をわずかに上回って推移していると述べたが、変曲点と呼ぶことは避け、エクスペリエンス、バイオメトリクス、プレゼンメント、ロイヤリティのフライホイールの完全な展開は「今後数年」の話であると指摘した。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前に見る - TIKRでアナリストの評価変更をリアルタイムで追跡(無料) → (英語

PYPL株に対するウォール街の見方

2月の破綻はリセットを余儀なくされた。今重要なのは、PayPalが2026年にブランド化されたチェックアウト、BNPLアップストリームプレゼンテーション、Venmoロイヤリティに展開する4億ドルの成長投資が、一時的なEPSの足を引っ張るのか、それとも恒久的な構造的コストになるのかということだ。

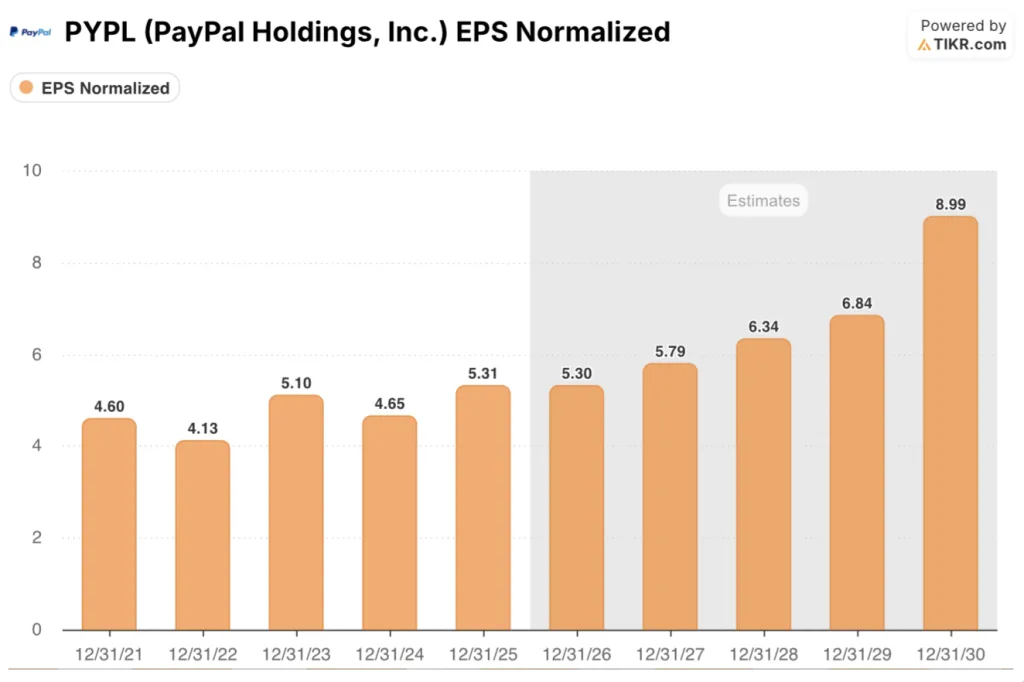

PayPalの正規化EPSは、2025年に前年比14%増の5.31ドルに達し、コンセンサス予想では、2026年はほぼ横ばいの5.30ドル前後で成長し、その後、マーチャントエクスペリエンス、バイオメトリクス、ロイヤリティフライホイールへの投資が複合的に開始されるため、2027年には5.79ドル前後、2028年には6.34ドル前後に回復するとしている。

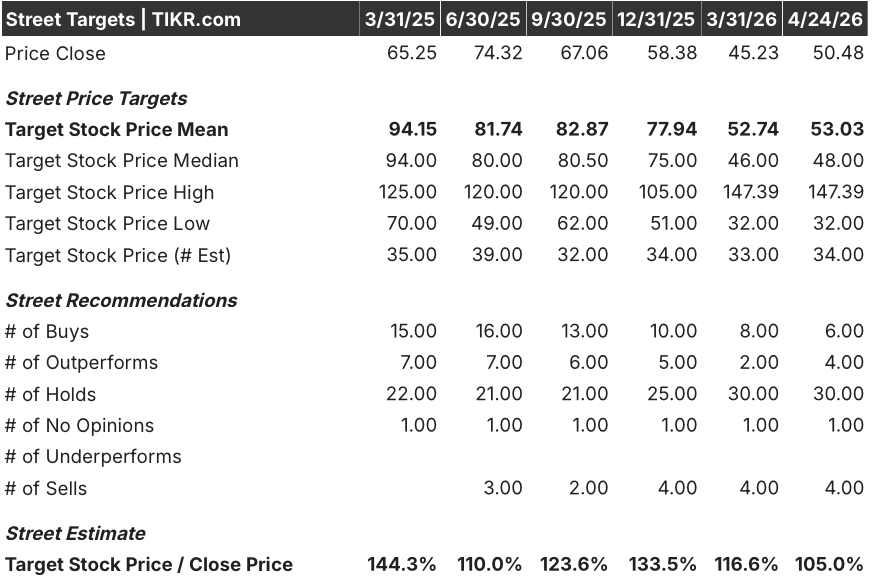

現在34人のアナリストがPYPLをカバーしており、6人が「買い」、4人が「アウトパフォーム」、30人が「ホールド」と評価し、4人が「売り」、平均目標株価は53.03ドルで、現在価格の50.48ドルから5%しか上昇していない。

147.39ドルの強気派は、ブランド・チェックアウトの完全な回復とヴェンモの収益化の加速を見込んでおり、32.00ドルの安値はブランド・チェックアウトが構造的なシェアを永久に失いつつあるという見方を反映している。

2026年のコンセンサスEPS約5.30ドルの約9.5倍で取引されているペイパル株は、厳しいブランド環境下で10%台半ばのEPS成長を実現し、148億ドルの現金を保有し、年間60億ドル以上のフリーキャッシュフローが継続的な自社株買いと新たに開始した配当を支えている企業に対して割安に見える。

ウォルフ・フォーラムでのミラーのコメントでは、ブランド・チェックアウトは1月と2月に第4四半期の1%をわずかに上回ったが、これは追跡する価値のあるシグナルである。

核となるリスクは単純明快で、2026年までブランド・チェックアウトの取扱高が加速せず、投資費用が拡大した場合、2027年のEPS回復テーゼは崩れ、複数銘柄はさらに縮小する。

そこで経営陣は、ブランド・チェックアウトのTPV成長率が1桁台前半のトレンドにあることを示し、加盟店のエクスペリエンス・アップグレードとバイオメトリック登録が予定通りに進んでいる証拠を提示する必要がある。

評価モデルは何を示しているか?

TIKRモデルのミッドケース仮定では、ペイパル株の目標株価を94ドルと予想しています。これは、2035年までの約7%の収益CAGRと、4億ドルの投資サイクルが正常化するにつれて2025年の15%から回復する純利益率によって、年率14%のIRRで今後5年間のトータルリターンを85%に相当します。

2026年のコンセンサスEPSは約9.5倍で、年間フリーキャッシュフローは60億ドルを超え、VenmoとBNPLは困難な年でも20%以上の成長を遂げる。

というのも、モデルの目標株価は、投資サイクルが2027年以降にEPSの複利成長をもたらすことを要求しているからです。

何が正しくなければならないか/何が間違っている可能性があるか

PayPalの株価は、52週前の下値に近い約9.5倍のフォワード・エクイティに設定されているが、この倍率は、ブランド・チェックアウトのTPV成長が耐久性のある変節を示すまでディスカウントされたままである。

何がうまくいかなければならないか

- ブランドチェックアウトのTPVは、第4四半期の1%から2026年まで1桁台前半に再加速する必要がある。1月に結成された加盟店専門チームは、最初の波として戦略的加盟店におけるブランドボリュームの25%をターゲットにしている。

- 2026年半ばに米国と欧州で開始されるPayPal Plusは、マーケティングが開始される前に登録ユーザーの間でブランドTPVが前年比1桁台半ばの伸びを示した英国の初期コホート結果を再現する。

- Venmoの月間アクティブアカウントはすでに6,700万件に達し、前年比7%増で、デビットカードやPay with Venmoの収益への転換が早まり、Venmoの収益は2026年の予定より早く20億ドルに達する。

- BNPLのアップストリーム・プレゼンテーションは、現在トラフィックの15%未満しか目にすることができないが、実証された10%以上のブランド・チェックアウト・ボリュームの増加が総数を動かし始める閾値に達する。

失敗の可能性

- 4億ドルの投資サイクルでは、ブランドTPVを加速させることはできず、3年連続のEPS低迷を余儀なくされる。

- 2027年目標撤回に絡む投資家訴訟(原告団長の期限は4月20日)により、実行に集中することが最も重要な時期に、ヘッドラインの過大評価と経営陣の注意散漫が生じる。

- ペイパル最大の国際市場であるドイツでは、現地の代替決済手段が構造的なシェアを獲得しているため、ブランド成長率はマイナスにとどまり、モデルが想定する国際的な回復の足がかりは失われる。

- 3月1日付でペイパルの社長に就任したロレス氏は、取締役会が挙げた優先順位付けの規律を課すには予想以上の時間が必要であり、決算説明会を通じてCFOが認めていた意思決定のタイムラグが拡大している。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう→無料

ペイパル・ホールディングスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

PYPL株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、PayPal Holdings, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。