主要統計データベライゾン・コミュニケーションズ (VZ) - 2026年第1四半期

- 現在の株価:~47ドル

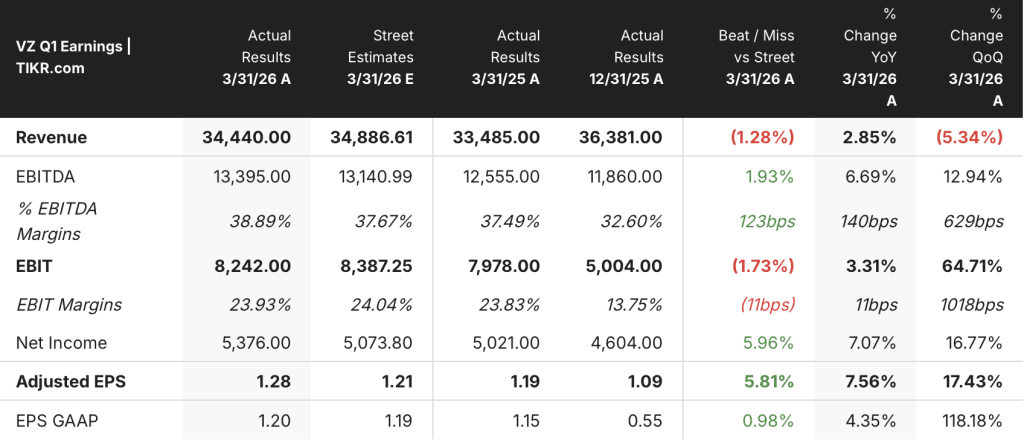

- 2026年第1四半期の売上高:344億ドル、前年同期比2.9%増

- 2026年第1四半期の調整後EPS:1.28ドル、前年同期比7.6%増

- 2026年第1四半期の調整後EBITDA:1.28ドル、前年同期比7.6%増134億ドル、前年同期比6.7%増、EBITDAマージンは38.9%、前年同期比140bps増

- 2026年第1四半期の後払い電話純増数+5万5,000件増(2013年第1四半期以来のプラス)

- 通期のモビリティおよびブロードバンド・サービス収益の成長ガイダンス:2%~3%(再確認)

- 通期調整後EPS成長ガイダンス: 5%~6%に引き上げ(4%~5%から)

- 通期フリーキャッシュフローのガイダンス~7%以上の成長(再確認)

- TIKRモデル目標株価: 73ドル(ミッドケース、12/31/30実現)

- 現在価格からのインプライド・アップサイド: ~55

第1四半期の純増数は13年ぶりのプラス。ベライゾンの株価がまだ割安かどうかをTIKRで無料で調べる

Verizon 2026年第1四半期業績の内訳

ベライゾン株(VZ)の2026年第1四半期の調整後EPSは前年同期比7.6%増の1.28ドルで、過去4年以上で最も速い成長率だった。

総収入は344億ドルで、1月のネットワーク障害に関連した顧客クレジットによりワイヤレス・サービス収入が80ベーシスポイント押し下げられたものの、前年同期比2.9%増となった。

モビリティ・メトリクスは当四半期の最も重要な結果であった:ベライゾンのポストペイド携帯電話純増数は5万5,000台で、第1四半期としては13年ぶりのプラスとなり、2025年第1四半期比で34万4,000台の改善となった。

消費者向け後払い電話の解約率は前期比 5bp 低下して 90bp となり、3 月には 85bp を下回った。

ダン・シュルマン最高経営責任者(CEO)が2026年第1四半期決算説明会で述べたところによると、獲得・維持コストは第4四半期末比で約35%減少した。

ブロードバンドは第1四半期に34万1,000の加入者(固定無線アクセス21万4,000、光ファイバー12万7,000)を純増し、ブロードバンドの総加入者数は約1,680万となった。

モビリティおよびブロードバンド・サービス収入は前年同期比1.6%増の229億ドル、ワイヤレス・サービス収入は停電の影響により前年同期比約1%減の206億ドル。

調整後EBITDAは前年同期比6.7%増の134億ドル、EBITDAマージンは140bp増の38.9%に達し、トニー・スキアダスCFOは2026年第1四半期決算説明会でベライゾン史上最高のEBITDA実績と述べた。

フリーキャッシュフローは、13,000人の人員削減に伴う退職金約11億ドルを吸収した後、前年同期比4%増の38億ドルとなった。

ベライゾンは第1四半期中に25億ドルの自社株買いを完了し、これは10年以上ぶりの自社株買いプログラムであり、1株当たり0.07ドル(2.5%増)で20年連続の年間配当増額を宣言した。

ガイダンスでは、通期の調整後EPS成長率を従来の4~5%から5~6%に引き上げ、ポストペイド携帯電話の純増数は75万~100万台後半になると予想した。

ガイダンスは引き上げられた。ベライゾンのEPSとフリーキャッシュフローの軌跡をTIKRで無料モデル化したものを見る→こちら

ベライゾン株の財務

2026年第1四半期の損益計算書は、サービス収入が短期的な圧力に直面しているにもかかわらず、コスト規律が過渡的な収益年度を凌駕し、営業レバレッジを生み出している企業を示している。

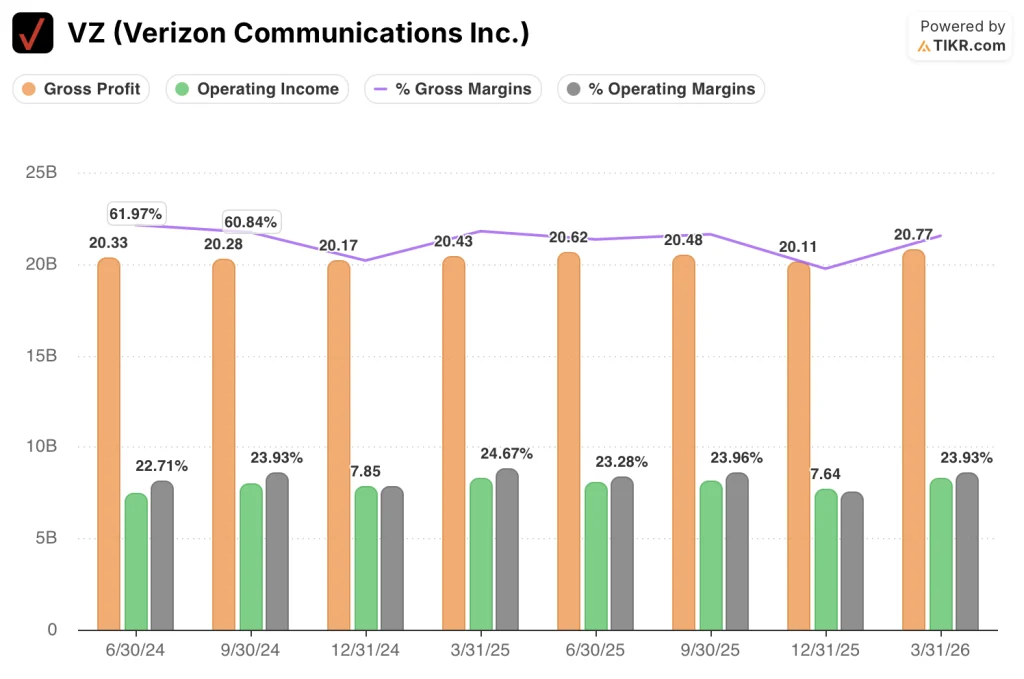

2026年第1四半期の売上総利益率は60.3%に拡大、2025年第4四半期の55.3%から上昇し、2025年第1四半期の61.0%とほぼ同水準となった。

売上総利益は2026年第1四半期に208億ドルとなり、2025年第1四半期の204億ドルから増加した。

2026年第1四半期の営業利益は82億ドルで、2025年第1四半期の83億ドルからほぼ前年同期並みとなったが、2025年第4四半期の76億ドルからは前四半期比で急回復した。

2026年第1四半期の営業利益率は23.9%で、2025年第4四半期の21.0%から上昇し、直近8四半期の最高値であった2025年第1四半期の24.7%とほぼ同水準となった。

前年同期比ほぼ横ばいの営業利益は、フロンティア買収による減価償却費と支払利息の増加を反映したもので、2026年第1四半期決算説明会でのスキアダスの説明によれば、支払利息は約10億ドル、減価償却費は15億ドル増加した。

ベライゾン・バリュエーション・モデルの見解

TIKRモデルでは、ベライゾンの株価をミッドケースの73.14ドルとし、約4.7年間で、現在の価格〜47ドルから約55%のトータルリターンを意味し、年率換算リターンは9.9%である。

ミッドケースでは、2030年末までの売上高年平均成長率1.7%、純利益率15.7%、EPS成長率4.9%を想定しており、Q1の結果はこの前提に反していない。

EPSの引き上げ、解約率の改善、コスト削減の速度、ポストペイド純増数のマイルストーン、これらすべてがこれらの前提に埋め込まれた短期的な実行リスクを軽減する。

今四半期以降、ベライゾン株への投資ケースは段階的に強化され、解約率、ユニットエコノミクス、フリーキャッシュフローの方向性はすべて同時に正しい方向に向かっている。

このレポートがもたらす緊張感:ベライゾン株は経営の勢いを受けて再上昇しているが、コアモデルは、コスト削減が持続的な利益率の拡大につながるか、それともフロンティア統合の逆風が正常化するにつれて停滞するかにかかっている。

何がうまくいかなければならないか

- 消費者向け後払い電話の解約率が第2四半期まで85ベーシス・ポイントを下回り、純増数が通期目標の75万~100万件の上半分に達する勢い。

- 2026年に向けた50億ドルのOpEx削減プログラムは、マイクロ・セグメンテーションの成熟に伴い、獲得・維持コストが削減された水準を維持し、予定通り達成。

- モビリティおよびブロードバンド・サービスの売上成長率は、2026年時点で2%から3%のレンジの上限を達成。

- フロンティアの統合シナジーは2028年までに10億ドルの実行率目標に向けて増加し、2026年末までに3,200万本のファイバーパスが提供され、コンバージェンス普及率の向上を支える。

まだ起こりうる問題

- 前年の価格改定による販促費償却の逆風が、経営陣が示した180ベーシス・ポイントよりも厳しいと判明した場合、ワイヤレス・サービス収入は第1四半期以降も圧迫される。

- 13,000人規模の人員削減による一時的なコスト削減が一巡し、フロンティアの金利負担増10億ドルが顕在化すれば、EBITDAマージンの改善は停滞する。

- 2026年後半にブロードバンドの純増が減速、フロンティアのクロスセルの窓口が閉ざされ、現在ブロードバンドを契約しているのはワイヤレスベースの20%にとどまる。

- 競合他社がベライゾンの解約率上昇に対応するためにプロモーションを再開し、CoAとCoRが前年水準に戻され、EPSの追い風が反転した場合、競争激化が復活する。

ベライゾンの株価は47ドルで取引されているが、TIKRのモデルでは73ドルとなっている。

ベライゾン・コミュニケーションズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRでは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

VZ株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、ベライゾン・コミュニケーションズを他の銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。