ラムバス社の主要統計

- 現在の株価:141.31 ドル

- 目標株価 (中期):~$258

- ストリート・ターゲット:~$122

- トータルリターンの可能性~83%

- 年率換算IRR:~14% /年

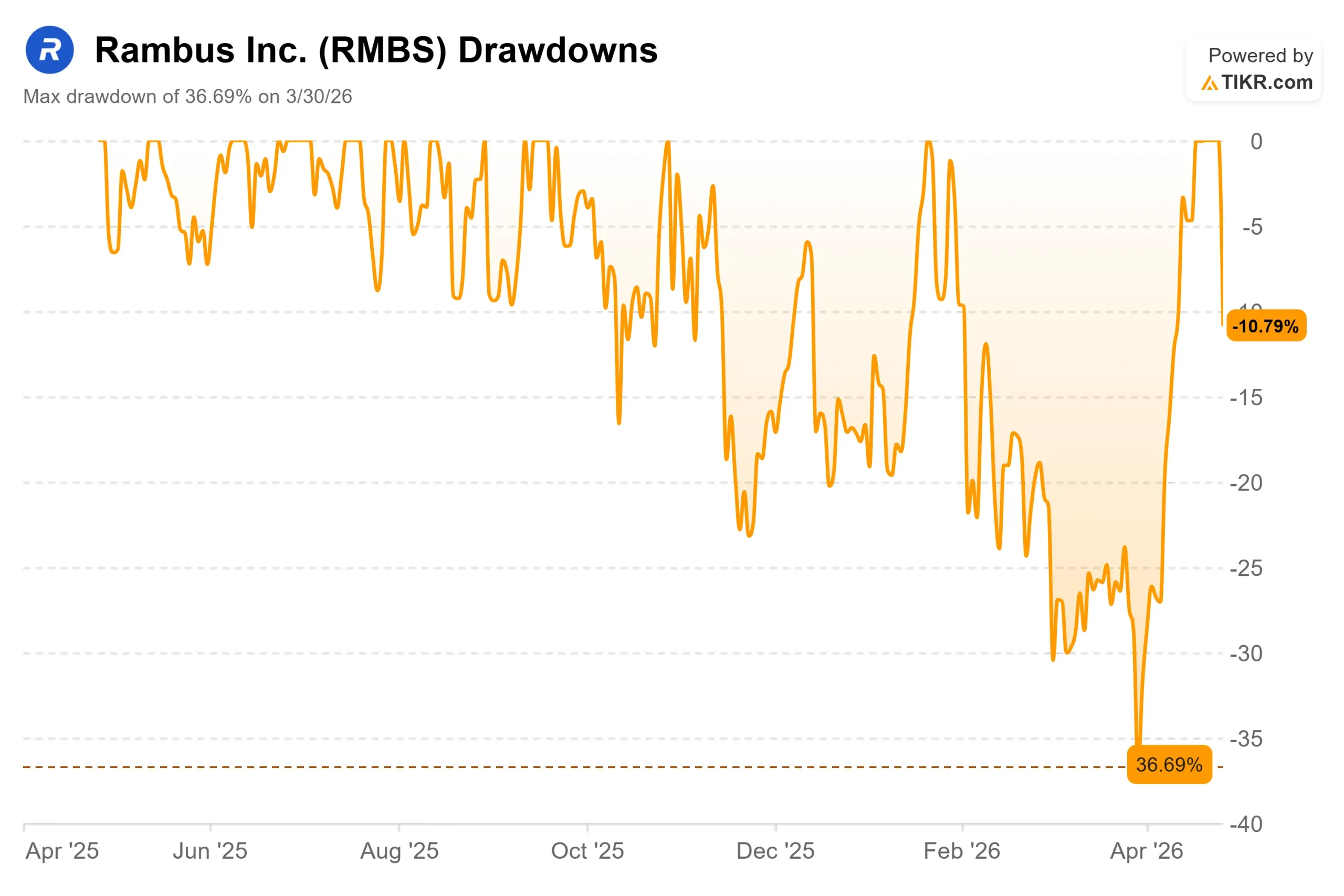

- 収益反応:-10.79% (2026年4月27日)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

ラムバス (ラムバス)は、3月30日の終値79.73ドルから4月24日のピーク158.40ドルまで、AIの勢いと新しいサーバー・メモリー・チップセットの発売によってほぼ倍増した。その後、2026年第1四半期決算が4月27日に発表され、ガイダンス通りの結果にもかかわらず、株価はその日のうちに10.79%下落した。

この反応は、現在のRMBSにおける中心的な緊張を捉えている。ブル派は、3つの収益源、7億8600万ドルの現金残高、拡大し続ける製品ロードマップを持つ、AIメモリスタック全体に位置するビジネスを指摘する。ベア派は、株価はファンダメンタルズとストリート・コンセンサスの両方をはるかに先取りしており、ガイダンスを満たすだけの業績ではもはや評価を正当化できないと主張する。

「データセンターにおけるAI推論やエージェント型ワークロードの増加は、より高いメモリ帯域幅、効率的なデータ移動、スケーラブルなコネクティビティに対する需要を促進し続けている」と、ラムバスの社長兼CEOであるリュック・セラフィンは、同社の公式業績発表で述べている。

このフレーミングは、10%の下落後でもRMBSの構造的なAIケースが変化していない理由と直結しています。

ラムバス株のヒストリカルおよびフォワード予想を見る (無料!)

ラムバスは現在割安か?

第 1 四半期の数字は、決算後の反応から想像されるよりも好調だった。売上高は前年同期比8.1%増の1億8,020万ドル。製品売上は、DDR5 RCD(高速メモリモジュールのシグナルインテグリティを管理するクロックドライバの登録)が牽引し、前年同期比15%増の8,800万ドルとなった。当四半期の フリーキャッシュフローは6,630万ドルであった。経営陣は、第2四半期の売上高を1億9,200万~1億9,800万ドル、製品売上高を9,500万~1億100万ドル(中間値で前四半期比11%増)と予想した。

議論が分かれるのはバリュエーションだ。RMBSのNTM EV/EBITDAは約35倍(TIKR Competitorsページより)で取引されており、AI半導体の中でもかなりのプレミアムがついている。ブロードコムは約25倍、エヌビディアは約21倍、マーベル・テクノロジーは約36倍である。ラムバスはほとんどの同業他社に対してプレミアムをつけているが、これは成長ストーリーを維持する必要がある。

セラフィンは、標準的なDDRメモリ需要の直接的な原動力として、エージェント型AI(短時間ではなく連続的に実行される持続的な多段階推論を意味する)を指摘した。このことは、GPU中心の物語からラムバスの市場を拡大するため重要である。また、AIサーバーにおけるCPUとGPUの比率は、推論ワークロードの規模が拡大するにつれてCPUにシフトしており、DDR5 RCDの需要を直接的に増加させていると指摘した。

「AI推論への移行とエージェント型AIへの移行により、CPUに有利な比率に変化するだろう。

リスクはタイミングだ。後工程の半導体組立能力は依然として逼迫しており、この制約は2027年まで続くとセラフィンは予想している。さらに重要なのは、MRDIMM(多重化登録DIMM、標準DDR5の大容量・広帯域アップグレード)の市場規模が約6億ドルであることだ。しかし、その成長はIntelとAMDのプラットフォーム発売のタイミング次第である。セラフィンは、収益の大部分は2026年ではなく2027年にもたらされると明言している。

TIKR (無料!) でラムバスが同業他社に対してどのようなパフォーマンスを発揮しているかをご覧ください。

TIKR 先進モデル分析

- 現在価格:141.31 ドル

- 目標株価 (Mid):~$258

- トータルリターンの可能性~83%

- 年率 IRR:~14% /年

アナリストによるラムバス株式の成長予測と目標株価を見る (無料!) >>> をクリック

TIKR のミッドケース・モデルでは、30 年 12 月 31 日までに ~258 ドルをターゲットとしており、約 83% のトータル・リターンと年間約 14% の 収益 CAGRを意味する。主な収益ドライバーは、第3世代プラットフォームへの移行と最終的なMRDIMMの立ち上げによるDDR5製品の数量増と、シリコンIPの拡大であり、ハイパースケーラーがラムバスのインターコネクトとセキュリティIPを必要とするカスタムAIチップを設計するため、経営陣は年率10~15%と予測している。モデルのミッドケースでは、予想期間中、より利益率の高いIP収入に向かうビジネスミックスの傾向と一致する、約40%の 純利益マージンを想定している。

主なリスクは、ラムバスがコントロールできないインテルとAMDのプラットフォーム立ち上げのタイミングである。次世代CPUプラットフォームの立ち上げが遅れれば、MRDIMMの立ち上げが遅れ、短期的な製品収益の伸びが抑制される。

ストリート・アナリストの平均目標株価は~122ドルで、RMBSの現在の株価を下回っている。このギャップは時間軸の違いを反映している:ストリートのターゲットは通常12ヵ月間の予想であるのに対し、TIKRモデルは30年12月31日までとなっている。MRDIMMの急成長に期待する投資家は、目先のバリュエーション・プレミアムを超えて、TIKRモデルが数年先のペイオフに目を向けるよう求められている。

結論

2026年第2四半期決算(7月下旬予想)で注目すべき指標は製品売上高である。これが1億ドルをクリアすれば、前期の成長ストーリーと後期供給の正常化がともに軌道に乗る。下回れば、バリュエーション・プレミアムの擁護は難しくなる。

ラムバスは構造的に健全な事業であり、あらゆる主要なAIメモリのトレンドの中心にある。第1四半期の暴落は、市場が誇大広告を値踏みしたものであり、論文を値踏みしたものではない。

億万長者の投資家たちがどのような銘柄を買っているのか、TIKRで賢い投資家たちの動きに追随してみましょう。

ラムバスに投資すべきか?

それを知る唯一の方法は、ご自身で数字を見てみることです。TIKR では、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ラムバスを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と収益、評価倍率の推移、目標株価が上昇傾向にあるか下落傾向にあるかなどを確認することができます。

無料のウォッチリストを作成して ラムバスを追跡するための無料ウォッチリストを作成できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新たな機会をお探しですか?

- 億万長者の投資家が 億万長者の投資家が購入 スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!