JD.comの主要統計

- 現在の株価: 30.13ドル

- 目標株価(中位):~$59

- ストリート・ターゲット:~$40

- トータルリターンの可能性~96%

- 年率IRR:~16% /年

- 収益反応(2025年第4四半期、3/5/26報告):+6.12%

- 最大ドローダウン: 31.81% (3/4/26)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

JD.com (JD)は、中核の小売事業が成長を続け、利幅が拡大し続けているにもかかわらず、52週高値の38.08ドルから27%下落し、2026年3月4日には最大ドローダウン31.81%を記録した。アナリスト40人中36人が強気だが、株価は30.13ドルにとどまっている。2026年第1四半期決算は明日5月12日に発表されるため、これは重要な変曲点となる。強気派は、食品配送の損失はピークに達し、JDのサプライチェーンの堀は構造的に過小評価されていると主張する。ベア派は、アリババやメイチュアンとの補助金戦争に明確な終わりはなく、フリーキャッシュフローは損益計算書が隠しているストーリーを物語っているという。

市場が見落としているもの

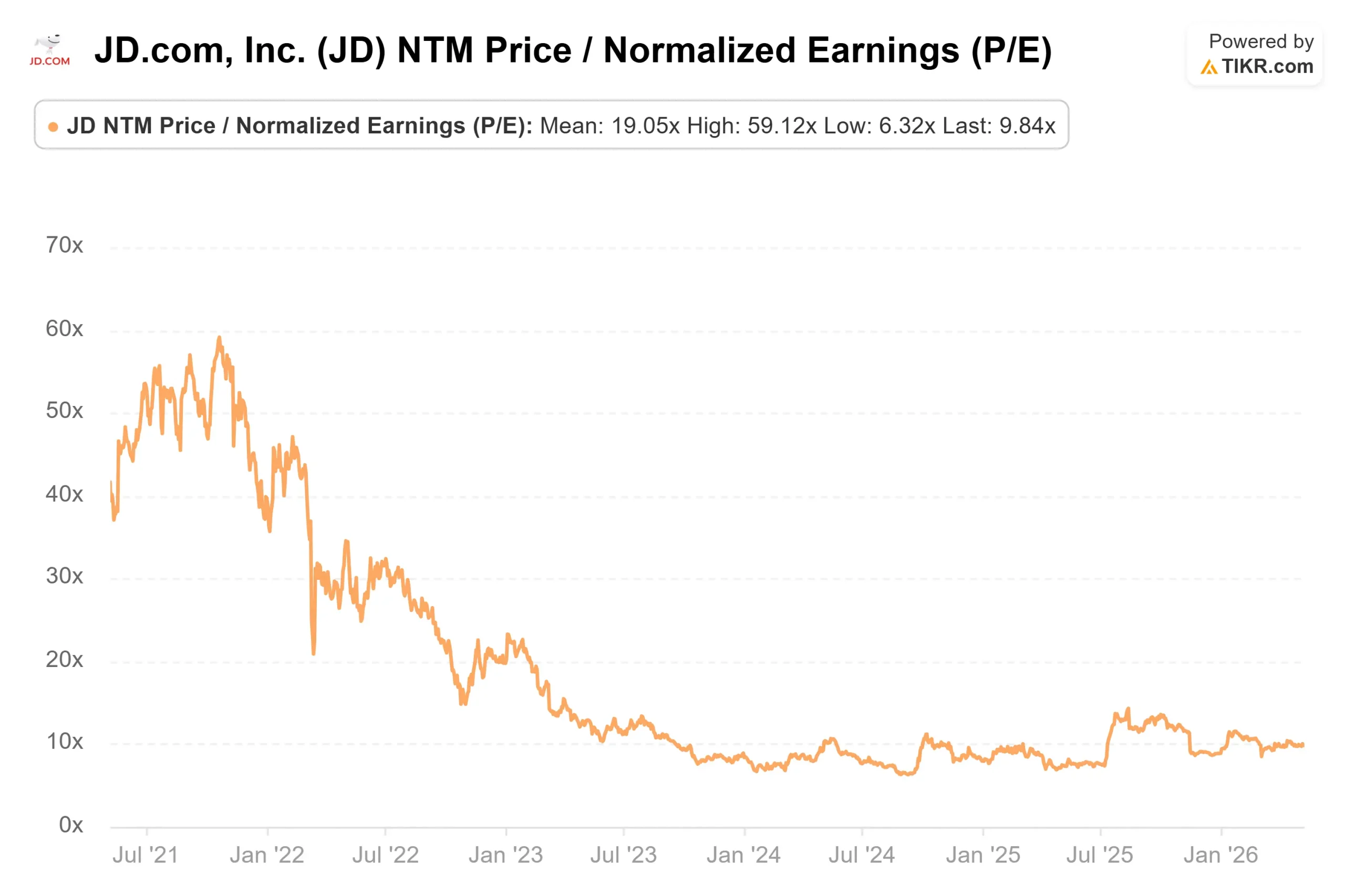

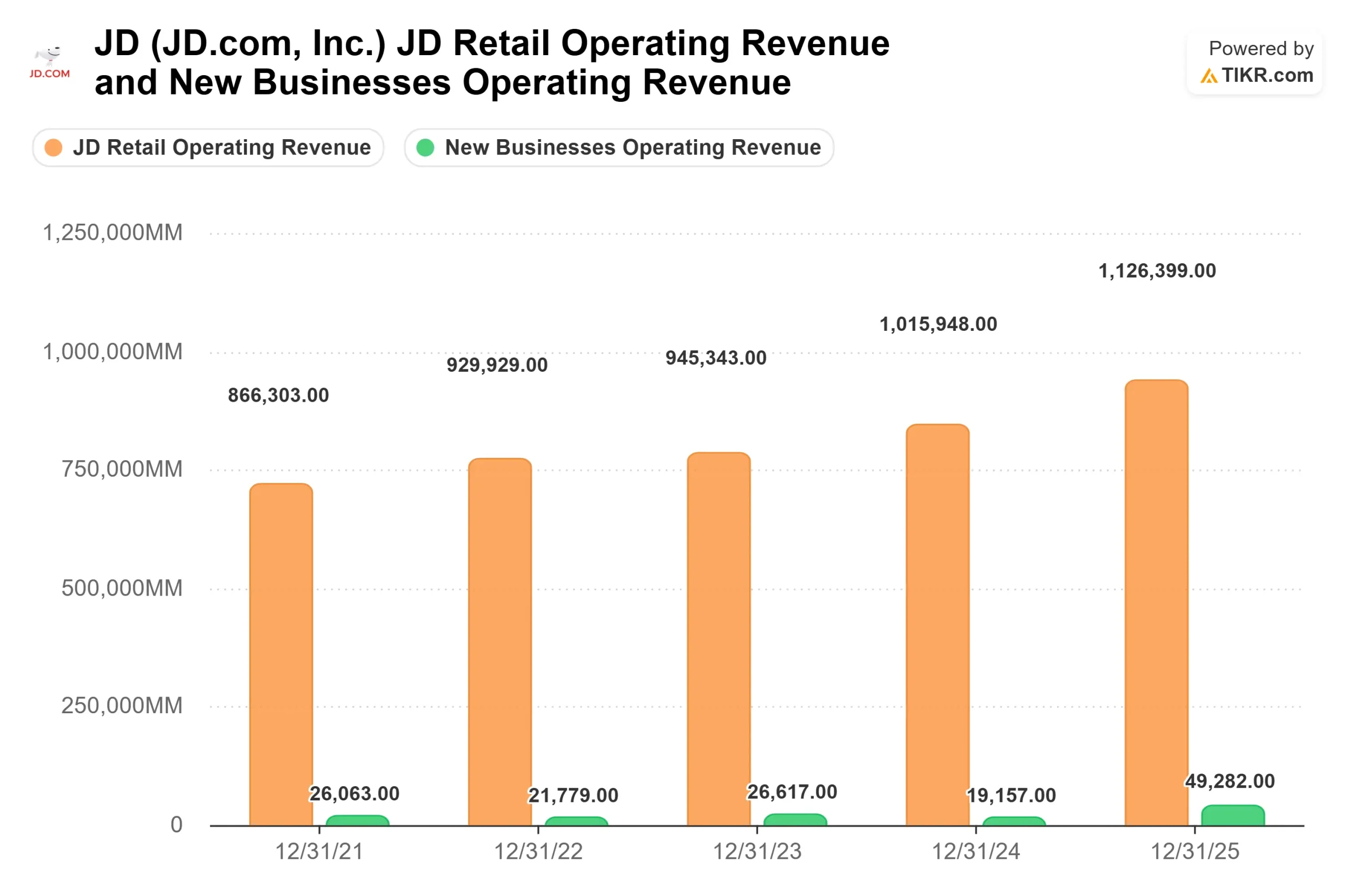

TIKRによると、JDの株価は30.13ドルで、NTMPERは9.84倍、NTM EV/EBITDAは7.69倍となっている。2025年の売上高は13%増の1兆3,090億人民元。主力商品のEコマース部門であるJDリテールは営業利益率を6年連続で拡大し、2019年の2.7%から2025年には4.6%に達した。イアン・スーシャン最高財務責任者(CFO)は2025年第4四半期の決算説明会で、JDリテールの非GAAPベースの営業利益は2025年に前年比25%増となり、"JDの1桁台後半の長期的な利益率目標は変わらない "と述べた。

ディスカウントが存在するのは、小売ラインの下に位置するものがあるからだ。TIKRのセグメントデータによると、フードデリバリーを含む新事業セグメントは2025年に466億人民元の営業損失を計上した。このため、グループ・レベルの フリー・キャッシュ・フローは2024年の439億人民元から2025年には63億人民元に引き下げられる(TIKRの実績による)。市場は、経営陣がすでに投資のピークを過ぎたとしている単一セグメントのために、事業全体に圧縮された倍率を適用している。

JD.com株のヒストリカル予想とフォワード予想を見る(無料です!) >>

Q4コールでの発言

サンディ・シュウ最高経営責任者(CEO)は2025年第4四半期決算説明会で、第4四半期のアクティブ顧客数が前年同期比で30%増加し、年末には年間アクティブ顧客数が7億人を超えることを確認した。ユーザーのショッピング頻度は、すべてのユーザーグループにおいて通年で40%以上急増した。マーケットプレイスとマーケティングの収益は第4四半期に15%、通年で18.9%増加し、フードデリバリーは第4四半期だけで広告収入に2%から3%増加した。

フードデリバリーに関しては、第4四半期の投資総額は「前四半期比で20%近く」削減され、GMVに対する損失率は第3四半期から大幅に縮小したと徐氏は述べた。アクティブなフードデリバリー加盟店の総数は、サービス開始以来270%以上増加した。イアン・シャンは、同社は「フードデリバリーへの投資は2025年にピークを迎え、市場競争がより合理的になる傾向にあれば、今年は減少傾向になるだろう」と考えていると付け加えた。アリババと美団がフードデリバリーへの支出を合理化するかどうかは、JDがコントロールできる範囲ではない。

第4四半期の決算発表で通年で15%成長した一般消費財は、よりクリーンな成長ストーリーだ。スーパーマーケット、ファッション、ヘルスケアはいずれも好調な業績を記録しており、2026年もその勢いは持続すると予想される。これらのカテゴリーはエレクトロニクスよりも利幅が大きく、政府の下取り補助金にも左右されない。

セコノミーのオーバーハング

JDが提案している25億ドルでのセコノミーの買収は、ドイツのメディアマルクトとサターンの親会社で、ヨーロッパに1,000以上の店舗を持つ。ロイターが報じた欧州委員会の提出書類によると、EUは5月28日を期限として、この買収に中国からの国家補助金が含まれているかどうかについて、全面的な調査を開始するかどうかを決定している。オーストリアは別途、外国直接投資規則に基づく審査を行っている。イタリアは厳しいデータ保護条件付きで取引を承認した。

もし取引が成立すれば、JDは2026年3月にイギリス、ドイツ、フランス、オランダで開始したオンラインマーケットプレイスJoybuyを補完するヨーロッパの実店舗ネットワークを獲得することになる。もし取引が滞れば、JDは戦略的リターンを得ずに取引コストを吸収することになる。規制の結果は、投資家がまだ自信を持って価格を決められない、正真正銘の二律背反である。

TIKRでJD.comの同業他社に対するパフォーマンスを見る(無料です!) >>

TIKR高度モデル分析

- 現在価格:$30.13

- 目標株価(中位)~$59

- トータルリターンの可能性~96%

- 年率IRR:~16% /年

アナリストによるJD.com株の成長予測と目標株価を見る(無料です!) >>

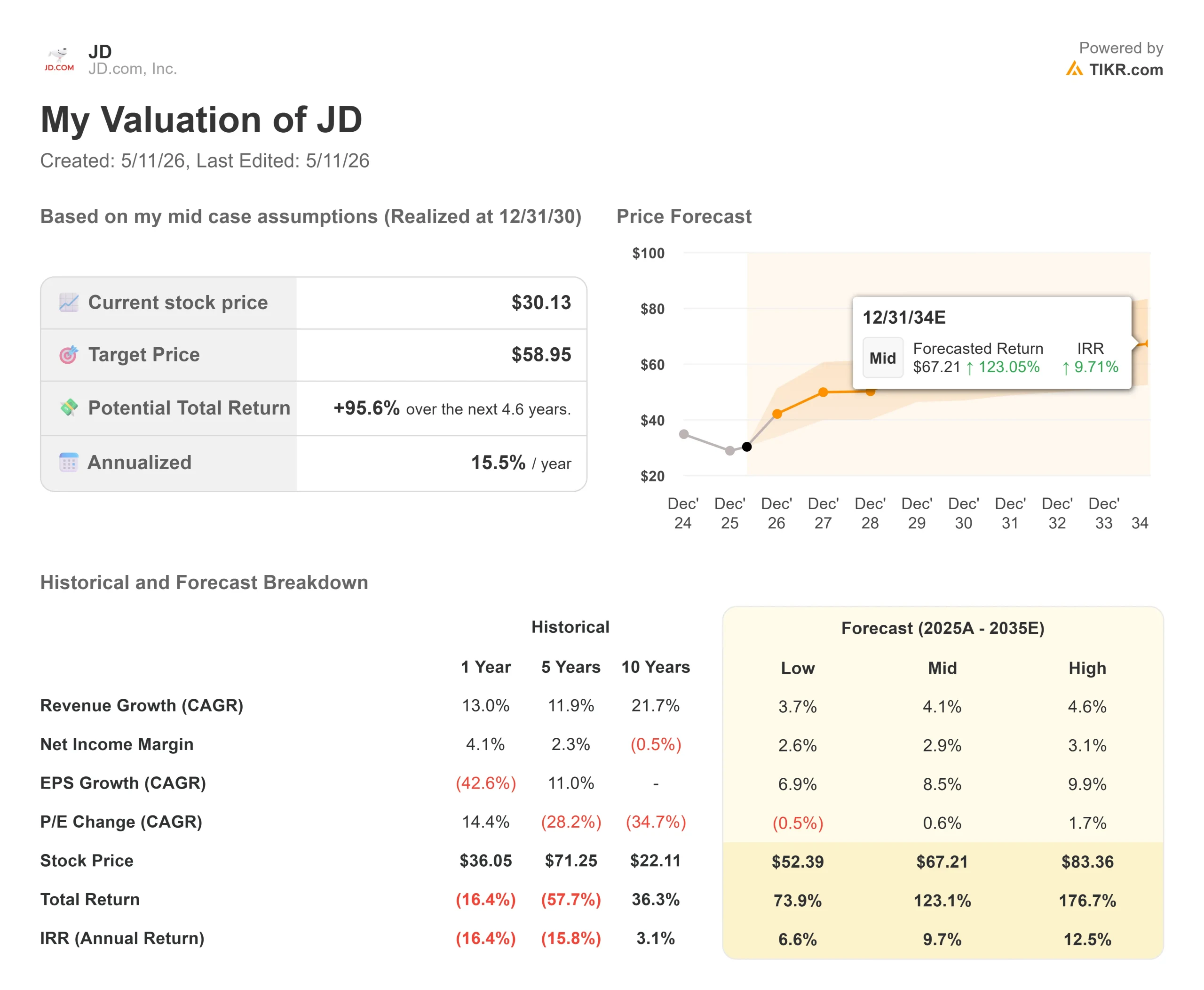

TIKRのミッドケース・モデルは、30年12月31日までに1株当たり約59ドルを目標としており、これは約96%のトータル・リターンと年率約16%のIRRに相当する。このモデルでは、中位ケースの売上高 年平均成長率(CAGR)を4%程度としているが、これは2025年のJDの13%成長に対して保守的であり、1兆3,000億人民元の売上ベースの大数の法則を反映している。純利益率は、TIKRの実績では2025年の2.1%から、中位ケースでは約3%に拡大すると予想される。

この2つの成長ドライバーは、広告およびマーケットプレイス収入で、2025年に19%成長し、JDの加速するユーザー・エンゲージメントの恩恵を直接受ける。

主なマージンドライバーは、食品配送の損失が正常化することである。TIKRのコンセンサス予想では、フリーキャッシュフローは2025年の63億人民元から2026年には約440億人民元に回復し、食品宅配前のFCFプロフィールをほぼ完全に回復することになる。

主なリスクは単純で、食品宅配戦争が現在のような激しさで続けば、JDの投資スケジュールは延び、FCFの回復は遅れ、市場は事業全体に不利な倍率を適用し続ける。JDは、第4四半期の電話会議でイアン・シャンが述べたように、現金、制限付き現金、短期投資を含む総流動性2250億人民元で2025年を締めくくった。また、同社は2025年にADS当たり1ドルの配当と30億ドルの自社株買いを実施し、発行済み株式の6.3%を消却した(第4四半期決算説明会)。

結論

明日5月12日の新規事業の営業損失の数字に注目。食品配送の損失が前四半期比で縮小し、JDリテールが2026年後半にかけてエレクトロニクス製品のコンプが正常化するにつれて2桁の増収を維持すれば、投資テーゼは固まる。赤字が続くか、経営陣が投資ピークの語気を弱めれば、中核小売の業績にかかわらずディスカウントは続く。

JD.comが将来利益の10倍以下で取引されているのは、市場が明日のマージン回復よりも今日の食品配送の損失に対して対価を支払っているからだ。このギャップは、損失が回復したときに解消される。

億万長者の投資家がどんな銘柄を買っているかを見て、TIKRで賢い投資家についていこう。

JD.comに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

JD.comを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができます。

無料のウォッチリストを作成して JD.comをあなたのレーダーで他の銘柄と一緒に追跡できます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!