ゼネラル・エレクトリック・カンパニー(NYSE: GE)は長年のリストラを経て、航空宇宙分野に特化したリーダーへと変貌を遂げた。ジェットエンジンの旺盛な需要、利益率の改善、そしてGEの合理化されたビジネスモデルへの信頼感により、株価はこの1年で60%以上急騰した。

最近GEは、航空宇宙事業が商用エンジン・サービスおよび機器で2桁の伸びを示し、予想を上回る利益を計上した。経営陣はまた、ボーイングとエアバスからの旺盛な需要を理由に通期ガイダンスを引き上げる一方、自社株買いや配当を通じて株主に追加キャッシュを還元する計画を再確認した。これらの結果は、GEの再建が新たな成長段階に入ったという投資家の確信を強めた。

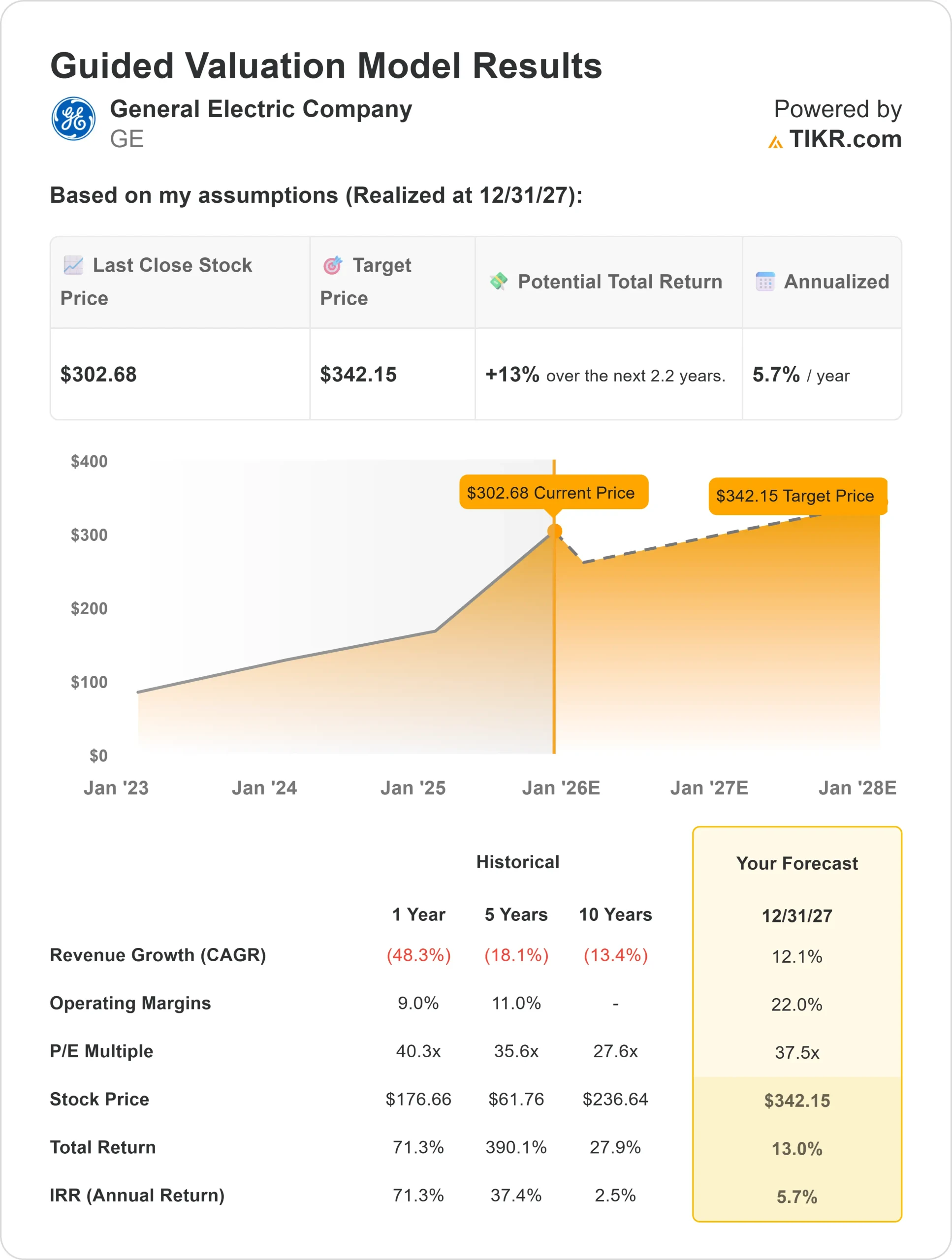

1株あたり約306ドルで、投資家は現在GEを高品質なコンパウンダーと見ているが、急騰後の上値は緩やかなようだ。本稿では、コンセンサス・ターゲットとTIKRのガイド付きバリュエーション・モデルを組み合わせ、ウォール街のアナリストが2027年までにGEがどのような位置で取引される可能性があるかを探る。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

無料レポートをご覧ください:アナリストが割安と判断し、AI導入の加速で数年にわたるアウトパフォームが期待できるAIコンパウンド企業5社(TIKRへの登録は無料) >>>>について

アナリストの目標株価は緩やかなアップサイドを示唆

GEは現在、1株当たり約306ドルで取引されている。アナリストの平均目標株価は約322ドル/株で、今後1年間で約6%の上昇を示唆している。予想には比較的狭い開きがあり、GEの業績見通しに対する自信を示している:

- 高値予想:~374ドル/株

- 低位予想:~266ドル/株

- ターゲット中央値:~330ドル/株

- 格付け買い11、アウトパフォーム2、ホールド1、アンダーパフォーム1

小幅な上値の重さは、投資家が楽観視している再建策の大半はすでに織り込み済みであることを物語っている。アナリストは、GEを急成長ストーリーではなく、高品質の工業用コンパウンドと見ている。今後の上昇は、需要が正常化する中でマージン拡大を維持し、フリーキャッシュフローの強さを維持する経営陣の能力にかかっていると思われる。

アナリストによるゼネラル・エレクトリックの成長予測と目標株価を見る(無料です!) >>

GE成長見通しとバリュエーション

GEのファンダメンタルズは、民間および防衛エンジンの安定した需要、マージンの拡大、堅実なキャッシュ生成に支えられ、引き続き堅調である。

- 収益成長率(2023-2027E):~年率~12

- 営業利益率(2027E):~22%

- 株価は~37× 先行収益

- アナリストの平均予想に基づき、37倍の予想PERを使用したTIKRのガイド付きバリュエーション・モデルは、2027年までに約342ドル/株を示唆している、

- これは、合計で約13%のアップサイド、年率換算で約5.7%のリターンを意味する。

投資家にとってこれは、GEが突出した利益ではなく、着実で予測可能な成長を目指す企業であることを意味する。バリュエーションは、航空宇宙サイクルの強さへの自信を反映していますが、より強力なリターンを実現するためには、GEは収益予測を上回る、またはコスト効率と技術主導の成長を通じて新たな利益レバーを解放する必要があります。

TIKRでゼネラル・エレクトリックのような銘柄を最短60秒でバリュエーション(無料) >>> (英語のみ

楽観論の原動力は?

GEエアロスペースは、ここ数十年で最も強力な航空回復の恩恵を受けている。世界的な空の旅がパンデミック前の水準を上回ったことで、航空会社はエンジンの発注を増やしており、GEのサービス契約は安定した高収益を生み出している。同社の防衛部門も、将来の収益に見通しを与える長期的な軍用エンジンプログラムに支えられて拡大している。

経営陣の効率重視の姿勢と規律あるコスト管理が利益率の上昇を促し、強力なフリーキャッシュフローがGEに再投資と株主への資本還元の余地を与えている。投資家にとって、これらの強みは、航空宇宙サイクルが成熟する中で、単に回復しているだけでなく、耐久性のある収益性を構築している事業を浮き彫りにしている。

弱気ケース:高い期待とバリュエーション・リスク

このようなプラス材料があっても、GEのバリュエーションには失望を余儀なくされる余地がほとんどない。GEの株価は将来利益の37倍程度で取引されているが、これは工業企業としては高い。航空輸送量の回復の鈍化、サプライチェーンへの圧力、コスト超過などがあれば、すぐに上昇幅が制限される可能性がある。

プラット・アンド・ホイットニー社やロールス・ロイス社との競争は依然激しく、特に価格決定力が鍵となる次世代エンジン・プログラムでは厳しい。投資家にとってリスクとなるのは、些細な実行上の不手際やマクロ的な減速であっても、GEのプレミアム倍率を押し下げる可能性があることだ。

2027年の見通し:GEの価値は?

アナリストの平均予想に基づき、37倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルは、GEが2027年までに1株当たり342ドル近辺で取引される可能性を示唆している。

この予測は、好調な収益フォロースルーと、商業・防衛両市場におけるモメンタムの持続を前提としている。これは堅実な前進を意味するが、この楽観論の多くはすでに今日の評価に反映されている。

投資家にとって、GEはブレイクアウトのチャンスというよりは、信頼できる長期的なコンパウンダーのように見える。将来の利益は、継続的な利益率の拡大、一貫した実行、そしてGEが世界の航空宇宙市場でより大きなシェアを獲得できるかどうかにかかっていると思われる。

ウォール街が見落としている、大きなアップサイドを持つAIコンパウンダー

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIから利益を得ている明らかな企業名を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーション層にあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、このレポートは必読です。