エンフェーズ・エナジー社 (NASDAQ: ENPH)は急落している。現在、株価は1株あたり37ドル近辺で取引されており、太陽光発電需要の鈍化と米国の住宅設置件数の低迷が業績を悪化させたため、過去1年間で約58%下落した。

最近、エンフェーズは次世代マイクロインバーターIQ9を発売し、米国と欧州で生産を拡大する計画を発表した。また、前期はバッテリーストレージの導入が前四半期比で増加し、需要安定化の兆しが見られたと報告した。これらの動きは、エンフェイズが厳しいソーラーサイクルの中で競争力を維持するために適応していることを示唆している。

この記事では、ウォール街のアナリストが2027年までにEnphaseがどのような位置づけになると考えているかを探ります。コンセンサス・ターゲットとバリュエーション・モデルをまとめ、株価の可能性を概説します。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

無料レポートをご覧ください:アナリストが割安と判断し、AI導入の加速で数年にわたるアウトパフォームが期待できるAIコンパウンド企業5社(TIKRへの登録は無料) >>>>について

アナリストの目標株価は緩やかなアップサイドを示唆

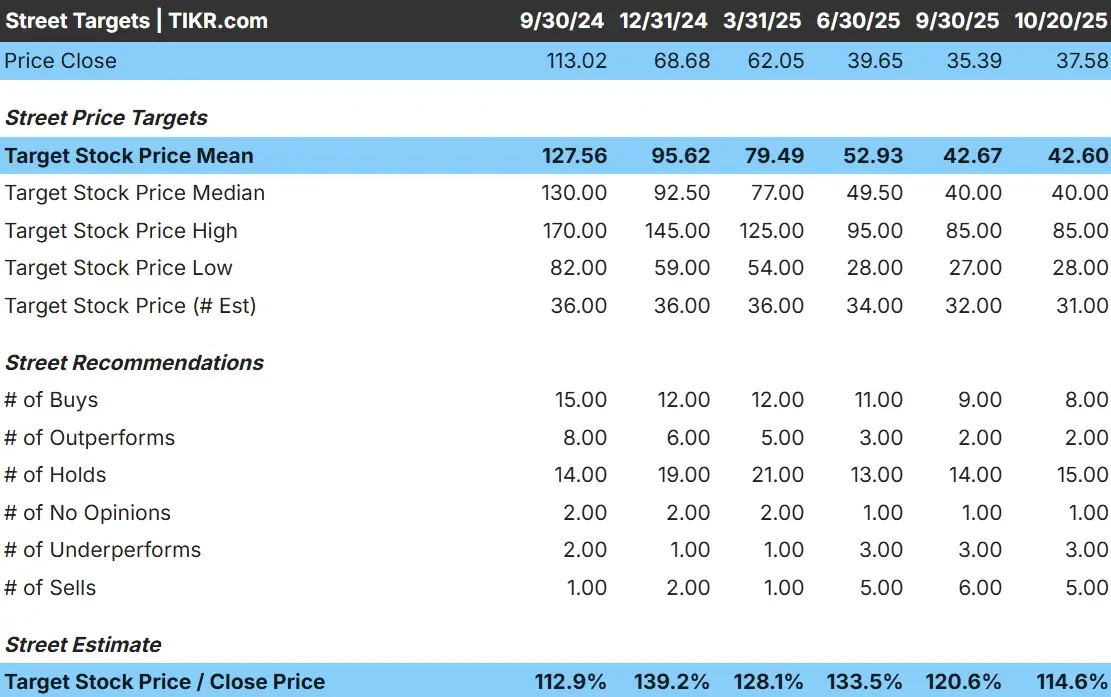

エンフェーズは現在、1株あたり約37ドルで取引されている。アナリストの平均目標株価は43ドル/株で、今後1年間で約14%の上昇を示唆している。太陽電池業界の不確実性を反映し、予想には幅がある:

- 高値予想:~85ドル/株

- 低い予想:~28ドル/株

- ターゲット中央値:~40ドル/株

- レーティング買い8、アウトパフォーム2、ホールド15、アンダーパフォーム3、売り5

投資家にとって、これは緩やかな上昇の可能性を示している。アナリストは、今後の上昇は限定的で、急反発よりも安定化を予想している。世界的なソーラー需要が強まるか、バッテリーストレージの導入が予想以上に加速すれば、株価はアウトパフォームする可能性がある。

Enphase Energyのアナリストによる成長予測と目標株価を見る(無料!) >>

エンフェーズ成長見通しとバリュエーション

同社のファンダメンタルズは初期の安定化の兆しを見せているが、回復には時間がかかるだろう:

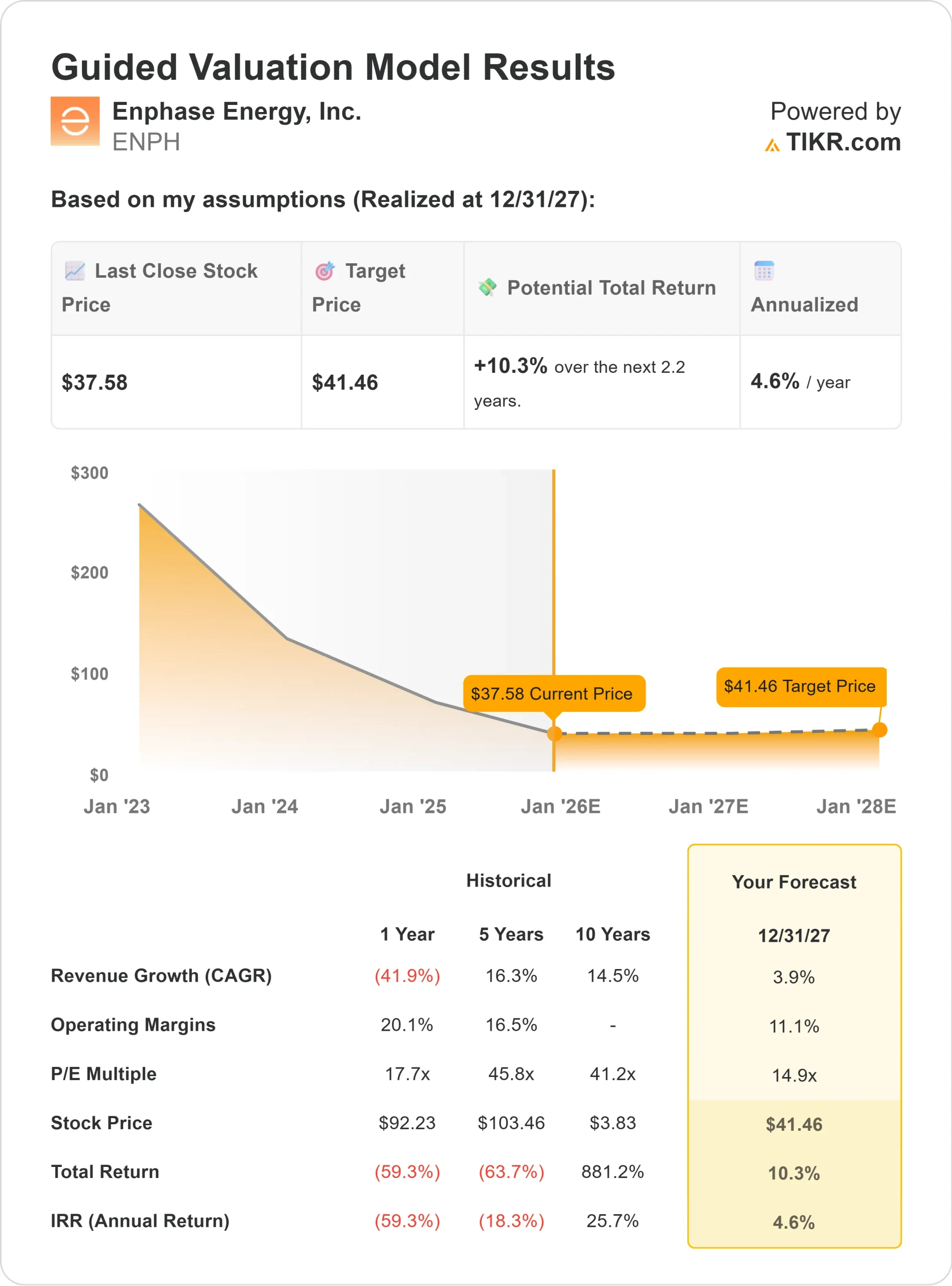

- 売上高は2027年まで年率4%程度の成長が予測される。

- 営業利益率は約11%まで回復する可能性

- 株価は同業他社とほぼ同水準の15×フォワード・アーニングスの近辺で取引されている。

- アナリストの平均予想に基づき、14.9倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルでは、2027年までに1株当たり41ドルになると予想している。

- これは、約10%のアップサイド、つまり年率約5%のリターンを意味する。

投資家にとって、これらの数字はEnphaseがブレイクアウトではなく、安定した価格であることを示唆している。バリュエーションはすでに慎重なセンチメントを反映しており、将来のリターンはエネルギー・ストレージのコスト管理、設置の強化、収益性の改善次第であることを意味する。

エンフェーズ・エナジーのような銘柄を、TIKRを使って最短60秒でバリュエーション(無料) >>>>。

楽観論の原動力は?

エンフェーズは、クリーンエネルギー分野で最も革新的な企業の1つです。同社のマイクロインバータとエネルギー貯蔵システムは、業界全体の効率基準を設定し続けている。同社は、供給の信頼性を向上させ、クリーンエネルギー優遇措置の恩恵を受けるため、米国と欧州での製造を拡大している。

一方、Enphaseのバランスシートは健全で、3億ドル近い純現金があるため、現在の不況下でも柔軟に投資することができる。

投資家にとって、これらの強みはエンフェイズの持続力を示唆している。同社は、ソーラー・サイクルが上昇に転じたときに恩恵を受けるようなポジショニングをとっており、今後数年間で業績を安定させ、収益性を回復させることができる。

ベアケース利益率と市場の逆風

このような好材料があっても、収益性は急激に低下している。設置台数が減少し、価格圧力が強まったため、営業利益率は20%以上から13%近くまで低下した。中国の低価格インバータ・サプライヤーとの競争が激化する中、エンフェーズはマージンを守るための厳しい環境に直面しています。

米国の住宅用太陽光発電市場の需要は依然として低迷しており、資金調達コストの上昇と許認可活動の鈍化が重荷となっています。投資家にとってのリスクは、太陽光発電の需要が低迷を続けたり、価格競争が悪化した場合、エンフェイズの強力な技術がより早い収益回復につながらない可能性があることです。

2027年の展望:Enphaseの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、Enphaseが2027年までに1株あたり41ドル付近で取引される可能性を示唆しています。

これは緩やかな回復を示唆するものだが、利益率の緩やかな改善と着実な需要の安定化をすでに想定している。エンフェーズがより高い利益を得るには、コスト規律を維持しながら、ストレージの採用と国際的な成長で上回る必要がある。

投資家にとって、Enphaseは成長ストーリーというよりは再建ストーリーに見える。長期的なポテンシャルに変わりはないが、意味のある上昇を実現できるかどうかは、世界のソーラー需要がどれだけ早く回復するか、そして経営陣が収益性を以前の最高水準に回復できるかどうかにかかっている。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、このレポートは必読です。