Oracleの主要統計

- ORCL株式の価格変動:-2

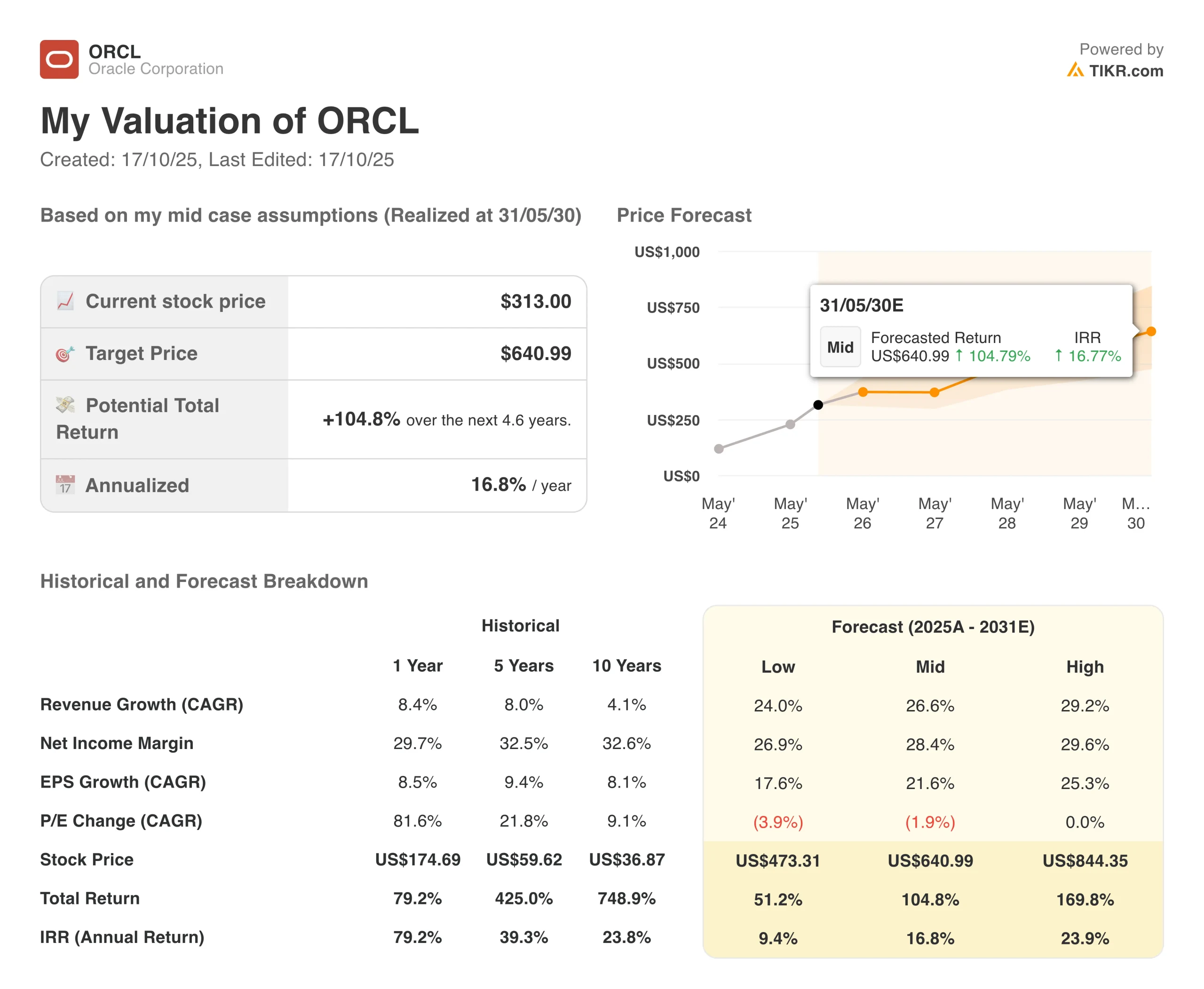

- 現在の株価:306ドル

- 52週高値:345ドル

- ORCLの目標株価: 334ドル

無料レポートのロックを解除します:ウォール街の成長予測に基づくアップサイドで、市場を打ち負かすリターンをもたらす可能性のある5つの過小評価された複合企業(TIKRに登録、無料) >>>について

何が起きたのか?

オラクル(ORCL)の株価は、ラスベガスで開催されたAIワールド・カンファレンスで、積極的な財務目標を発表し、メタとの大規模なクラウド・インフラ契約を明らかにした後、2%下落している。

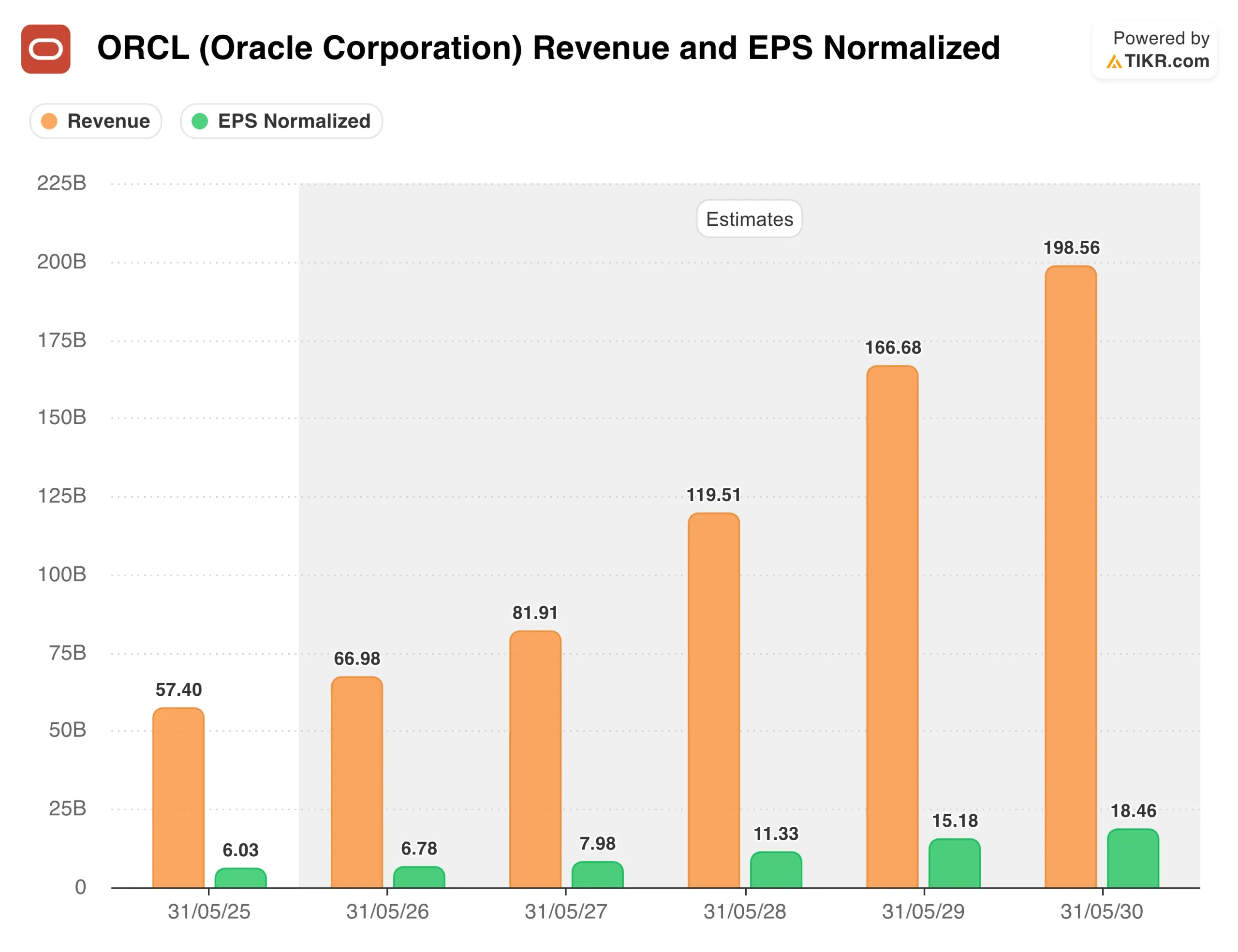

データベース大手のオラクルは、2030年度の見通しを大幅に引き上げ、売上高2250億ドル、調整後1株当たり利益21ドルを目標に掲げた。これは今後5年間の年間平均成長率31%に相当する。

アナリストは、2030年度の売上高を1,986億ドル、1株当たり利益を18.46ドルと予想していた。

同社はまた、今四半期の30日間に650億ドルの新規クラウド・インフラストラクチャ契約を締結したことを明らかにした。これらの契約は、Meta社を含む4つの顧客にまたがる7つの異なる契約によるものだ。

オラクルの2人の新共同最高経営責任者(CEO)の1人であるクレイ・マゴイヤックは、OpenAIはこの4社の顧客には含まれていないと強調し、オラクルの成長が特定の顧客に依存しすぎているとの憶測を否定した。

オラクルは、AIを活用したデータベース事業への爆発的な成長期待を強調した。クラウドの重鎮であるオラクルは、AIデータベースとデータプラットフォームの売上が2025年度の24億ドル、2026年度の30億ドルから、2030年度には200億ドルに達すると見ている。

これは、競合が限られ、オラクルが独占していると考えている市場において、5年間で約8倍に成長することを意味する。

同社は、AIインフラ案件の利益率に関する投資家の懸念に対応した。オラクルによると、AIインフラは土地、データセンター、電力、設備コストを考慮した後、調整後の粗利益率が30%から40%になるという。

ダグ・ケーリングCFOは、同社は知的財産に報いる魅力的な利幅のある機会のみを追求すると明言した。

アナリストによるオラクル株の成長予測と目標株価を見る(無料です!) >> こちら

オラクル株について市場が伝えていること

オラクル株の2%の下落は、AIインフラ構築における同社のポジショニングに対する投資家の熱意を反映しているわけではない。

わずか1カ月間で650億ドルもの新たなコミットメントを獲得したことは、オラクルがAI機能の拡張を急ぐ大手ハイテク企業から獲得している需要の規模を示している。

ソーシャルメディアの巨大企業がAI構想のために今年660億ドルから720億ドルの設備投資を見込んでいることを考えると、メタの顧客としての参加は重要だ。

オラクルは、クラウド・インフラストラクチャでアマゾンやグーグルに対抗する一方で、データベースを複数のクラウドに提供しており、AIブームから複数の収益源を生み出している。

オラクルの株価は、ガイダンスの引き上げにもかかわらず、時間外取引で2%下落した。

オラクルは、5年間で売上高を約4倍、1株当たり利益を約4倍に成長させると予測している。これらの数字を達成するには、オラクルが現在5000億ドルを超える膨大な履行義務残を実際の収益にうまく変換する必要がある。

AIデータベースの機会は、直接的な競合が限られているため、説得力があると思われる。オラクルはセキュリティーを維持しながら、企業のプライベートデータをAIモデルにアクセスできるようにする能力を持っており、独自のポジションを築いている。

課題は、インフラ案件で30%から40%のマージンを維持しながら、顧客の需要を満たすのに十分な速さでキャパシティを拡大することだ。

経営陣は、顧客需要よりも供給制約が依然として主要な成長制限要因であることを認めている。

TIKRのバリュエーション・モデルでORCLの株価を今すぐ無料で評価する(割安株を見つける最も簡単な方法です) >>>> (英語のみ

ウォール街のアナリストは、市場破壊の可能性を秘めた5つの割安複合企業に強気

TIKRは、割安と思われ、過去に市場を打ち負かした ことがあり、アナリストの予測に基づき1~5年のスケジュールでアウトパフォームし続ける可能性のある5つのコンパウンド企業に関する新しい無料レポートをリリースしました。

このレポートでは、以下のような5つの優良企業を紹介している:

- 力強い収益成長と持続的な競争優位性

- 将来収益と期待収益成長率に基づく魅力的なバリュエーション

- アナリスト予想とTIKRのバリュエーション・モデルに裏付けられた長期的な上昇ポテンシャル

これらの銘柄は、特に割安で取引されている間に投資すれば、長期的に大きなリターンをもたらす可能性がある。

長期投資家であれ、適正価格より安く取引されている優良企業を探している方であれ、本レポートは、ハイサイドの機会をゼロにするのに役立ちます。

TIKRに登録し、5つの割安複合企業に関する完全レポートを無料で入手するには、ここをクリックしてください。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!