フォード株の主な統計

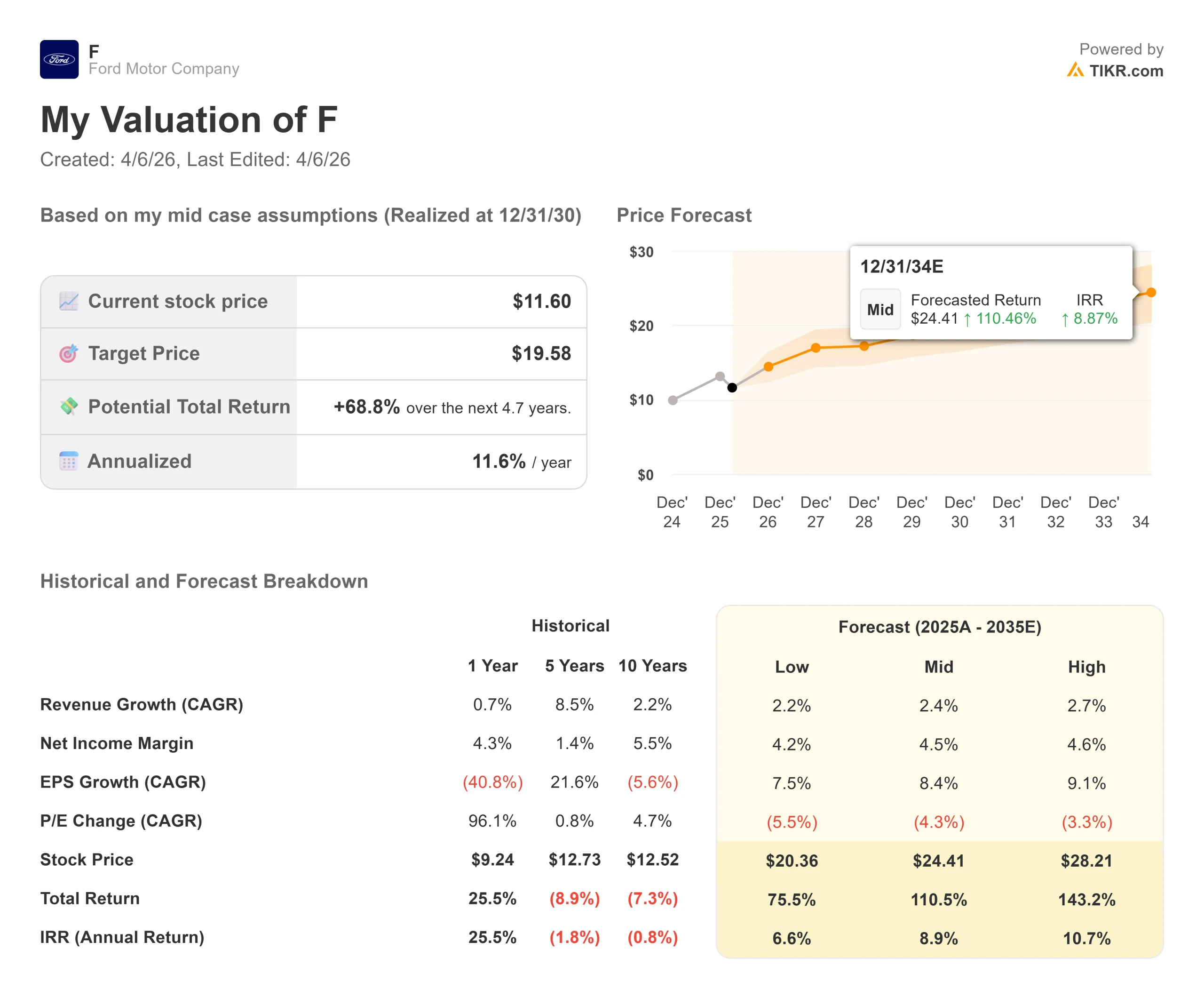

- 現在の株価:11.60 ドル

- 目標株価(中間)$19.58

- ストリート・ターゲット(平均)$14.09

- ポテンシャル・トータル・リターン(中位): +68.8%

- 年率IRR (Mid):8.90% /年

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかをご覧ください。>>>

何が起きたのか?

フォード (F)の株価は、1年前の高値から22.31%下落し、2026年3月30日にその安値に達し、年初来高値を12%下回っている。

ベア派は、年間48億ドルのEV損失、経常的な関税の逆風、2年連続の歪んだ収益を指摘している。ブル派は、売上高1870億ドル、配当利回り5.2%、数年来の底値に近い予想PER7.62倍と見ている。

2026年4月2日、トランプ大統領がすべての輸入自動車と部品に25%の関税をかけると発表し、緊張は先鋭化した。

フォードのジム・ファーリー最高経営責任者(CEO)は、この関税を「この数十年で我々の業界が直面する最も重大な挑戦」と呼び、フォードはこの関税によって今年の調整後EBITが約15億ドル犠牲になると見積もった。自動車研究センターは、新関税措置による追加コストをフォード、GM、ステランティスの3社合計で約417億ドルと予測した。

この発表は、2026年2月10日に行われたフォードの2025年第4四半期決算から2ヵ月も経たないうちに行われた。ファーレイはアナリストに対し、20億ドルのノベリスの逆風と20億ドルの正味関税の影響を含め、「通年の調整後EBITは68億ドル」と語った。

シェリー・ハウス最高財務責任者(CFO)は、年度末のサプライズ的な関税控除戻入がなければ、通年のEBITは77億ドルに達していたと確認した。

この未達にもかかわらず、株価は決算日に2.06%上昇した。2026年について、フォードは調整後EBITを80~100億ドル、調整後フリー・キャッシュ・フローを50~60億ドルと予想していたが、4月の関税発表を受け、現在見直し中。

フォード株の過去と将来の予想株価を見る(無料です!) >>> フォード株は現在割安か?

フォードは現在割安か?

フォードは、フォワードPER7.62倍、フリーキャッシュフローに対するNTM時価総額9.36倍と、米国市場で最も割安な大型工業株の一つです。LTMレバ・フリー・キャッシュフローは約54億ドルで、5.2%の配当利回りをカバーしており、投資家はこの業績予想が実現するまで待つことができる。

業績回復の根拠は3つある。

第一に、2025年の収益ベースラインが歪んでいたこと。調整後の企業EBIT68億ドルは、ノベリスと関税クレジット取り崩しによる複合的な逆風40億ドルを吸収していた。これらを取り除くと、基礎的な収益率は77億ドルに近くなる。2026年通期の見通しにはその回復が反映されている。

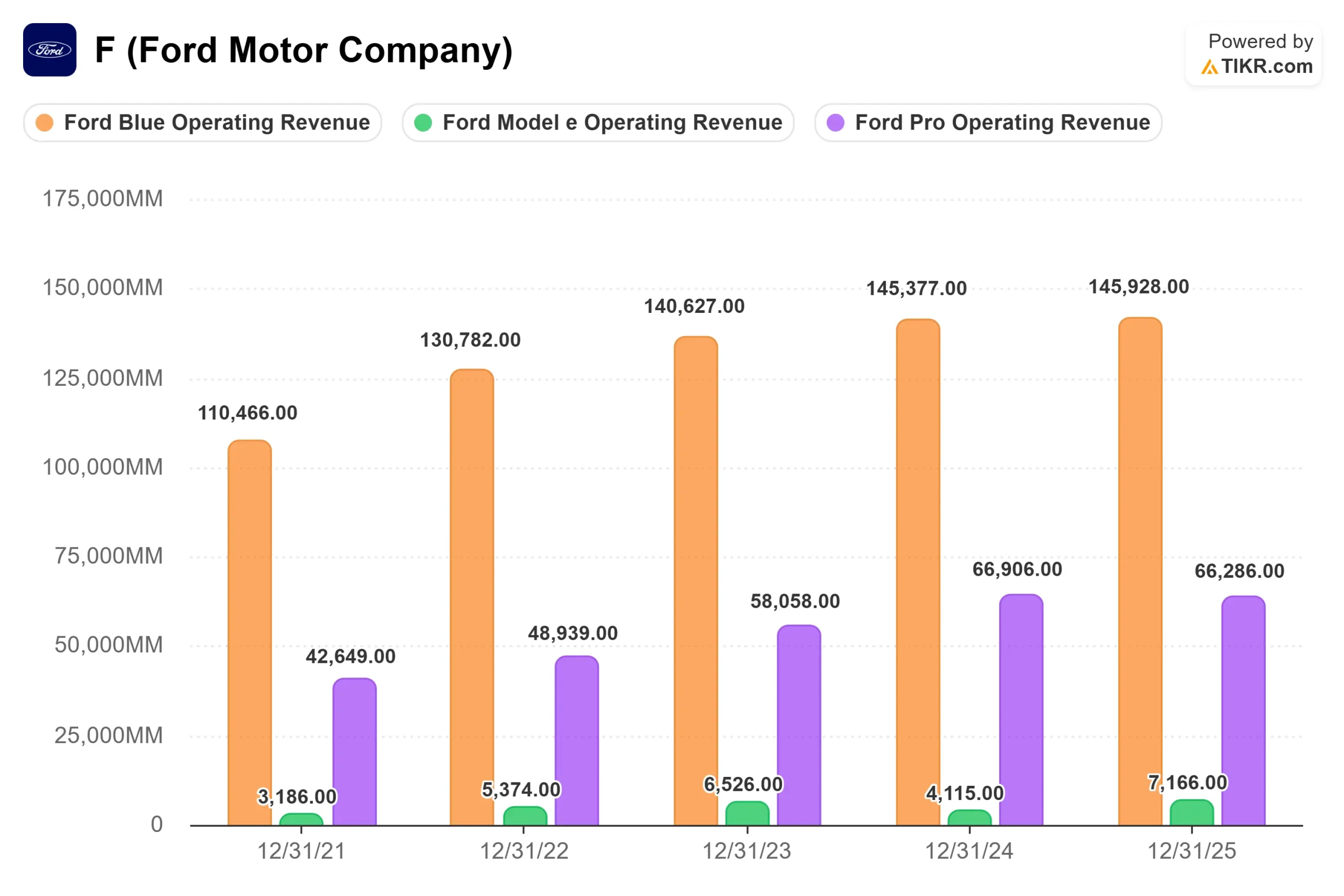

次に、フォード・プロ。商用車セグメントは2025年に68億ドルのセグメントEBITを2桁のマージンで生み出し、同社の調整後EBIT合計とは別の数字となった。ファーレイは第4四半期の決算説明会で、「競合他社が追随できない耐久性のある商用車事業です」と明確に説明した。有料ソフトウェアの契約数は2025年に30%増加し、フォード・プロ・インテリジェンスの契約数は2026年第1四半期に86万5,000を超えた(同社4月2日付売上報告)。

第三に、ノベリスの再始動である。クマール・ガルホトラCOOは、2026年5月から9月の間にホットミルが再稼働する見込みであることを確認した。再稼働した場合、15~20億ドルの臨時アルミコストは "2027年に繰り返されることはない "とハウスは述べた。

同業他社の倍率では、フォードのフォワードEV/EBITDAは15.16倍で、GMの7.40倍、BMWの8.04倍、メルセデス・ベンツの9.18倍を上回っている。このギャップは、プレミアム評価ではなく、モデルeの損失が企業価値を下げることなくEBITDAを抑制していることを反映している。しかし、GMの5.83倍は、より規律ある自社株買いの実績を反映しており、市場はそれに報い続けている。

リスクは単純だ。

フォードのモデルeは2025年に48億ドルの損失を出した。2026年の見通しでは、2027年のユニバーサルEVプラットフォーム(UEV)立ち上げに向けた第2世代への投資によって第1世代のリストラ削減が一部相殺されるため、損失は40億ドルから45億ドルになるとしている。

ファーレイは、「目標は、今後数年間で、利益率8%の会社にすることです」と目標を設定した。フォード・プロが稼ぐ1ドルごとに、それまでのEV移行を部分的に補助することになるが、4月の関税ショックは、現在からその目標までの間のすべての予測に新たな不確実性を加えた。

TIKRでフォードの同業他社に対するパフォーマンスを見る(無料!) >>

TIKR高度モデル分析

- 現在価格:$11.60

- 目標株価(中位):$19.58

- トータルリターンの可能性 +68.8%

- 年率IRR(中位): 8.90% /年

アナリストによるフォード株の成長予測と目標株価を見る (無料!) >>)

TIKR中位ケースでは、2030年までの収益CAGRを2.4%としている。この2つの主なドライバーは、北米の商用車市場におけるフォード・プロの継続的なシェア拡大と、トラック、オフロード・トリム、ハイブリッドに代わって利益率の低いネームプレートが段階的に廃止され、フォード・ブルーのミックスが改善することである。純利益率は、モデルeの損失が縮小し、ノベリスのコスト負担が2026年以降解消するため、2025年の2.5%からミッドケースでは4.5%に達する。

30年12月31日までのハイケースでは、株価28.21ドル、IRR10.7%で、売上成長率2.7%、利益率4.6%近くが必要となる。この結果は、2027年の発売後にUEVプラットフォームが牽引力を持ち、フォード・プロのソフトウェア・ミックスがEBIT貢献目標20%に達するかどうかにかかっている。下振れ要因としては、新関税が業界台数を大幅に圧縮する場合、ノベリスのコストが持続する場合、モデルeの損失が拡大する場合、株価は52週安値の8.44ドル以上のサポートは限定的である。

フォードは2025年に290億ドル近い現金と500億ドル近い流動性を確保した。ファーレイ氏は、フォードは輸入車1台につき5台以上の車をアメリカで生産しており、これは現在の関税環境におけるヨーロッパの同業他社に対する構造的な優位性であると指摘した。このバランスシートと国内生産拠点は、2026年の厳しい状況下でもミッドケースを回復させる2つの要因である。

結論 2026年4月28日の2026年第1四半期決算での調整後EBITに注目。経営陣は、第4四半期の約10億ドルに対し、第1四半期の前四半期EBITはほぼ横ばいを予想した。印刷そのものが問題なのではない。重要なのは、4月の関税発表を踏まえて、シェリーハウスが通期のEBITレンジ80億~100億ドルを維持するかどうかだ。このレンジが維持されれば、コストプログラムが維持されていることが確認できる。引き下げは、回復が再び押し出されたことを示す。

11.60ドルのフォードは、5.2%の配当を支払いながら、終点が明確なEV移行を吸収するキャッシュ創出事業である。TIKRのミッドケースでは、30年12月31日までのトータル・リターンが68.8%、年率換算IRRが8.90%となる。関税環境がそれをどれだけ実現できるかが、第1四半期決算で重要な唯一の問題である。

億万長者の投資家たちがどんな銘柄を買っているかを見て、あなたもTIKRで賢い投資家たちの後を追おう。

フォードに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

フォードを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して フォードをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!