フィデリティ・ナショナル・インフォメーション・サービスの主要統計データ

- 52週レンジ: 43ドルから83ドル

- 現在の株価: 48ドル

- ストリートの平均ターゲット :$ 65

- ストリートのハイターゲット:85ドル

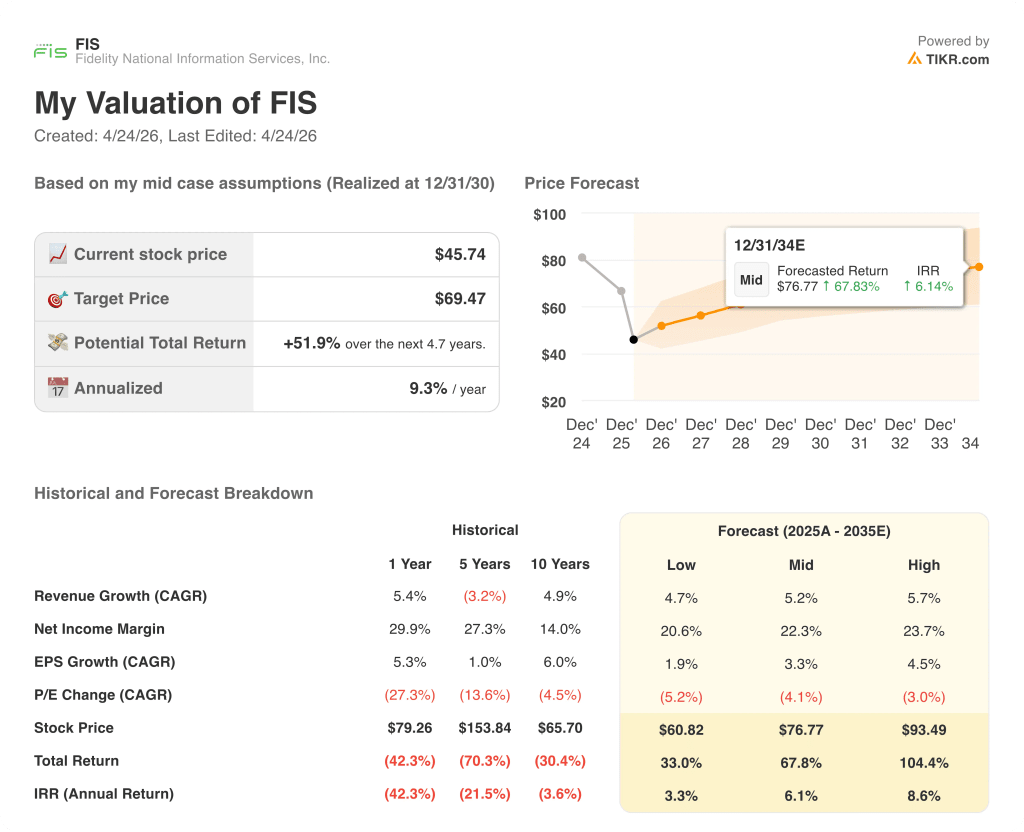

- TIKRモデル目標株価(2030年12月):69ドル

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

ジャクソンビルに本社を置くフィデリティ・ナショナル・インフォメーション・サービス(FIS)は、世界最大の金融機関向けにコアバンキング、決済、資本市場処理を提供するテクノロジープロバイダーだが、同社のバンキング事業が2年連続でガイダンスを上回る有機的成長を遂げたにもかかわらず、52週安値43ドル近辺で取引されている。

決定的な出来事は、FISによるトタル・イシューイング・ソリューションズ(旧TSYS)の買収(グローバル・ペイメンツはクレジットカード処理部門を2024年に売却することで合意)が1月9日に完了したことである。

この取引は、FISが保有する45%のワールドペイ株式の売却も同時に伴うもので、フィデリティ・ナショナル・インフォメーション・サービスの株式は、現在、コア・バンキング、デビット、クレジット、ペイメント、キャピタル・マーケット全体で年間10億以上の口座と約730億の取引を処理する、純粋な金融サービス・テクノロジー企業へと変貌を遂げた。

その変革の財務コストは目に見えている:第4四半期の調整後EPSは1.68ドルで、コンセンサス予想の1.69ドルをわずかに下回り、第4四半期の調整後EBITDAは12.1億ドルで、コンセンサス予想の12.1億ドルを下回った。

ステファニー・フェリス最高経営責任者(CEO)は 2025年第4四半期の決算説明会で、「我々は3年以内にキャッシュフローを2倍の30億ドル以上にするために事業を位置づけている」と述べ、TSYSの利益率の高いフリーキャッシュフロープロフィール、1億2500万ドルの特定コストシナジー、銀行業務と資本市場全体における経常的な年間契約価値(ACV)の成長の加速をその目標の根拠としている。

その道筋は、2026年の銀行部門のプロフォーマ収益成長率を5%から5.5%、キャピタル・マーケット部門の成長率を5.5%から6.5%、フリー・キャッシュ・フローを合わせて今年20億ドル超とし、調整後EPSの約3倍のペースで成長させるというものだ。

FISのTSYS買収はキャッシュフロープロファイルを根本的に変えた。ウォール街がTIKRの統合を消化するにつれて、アナリストの目標株価の修正と予想の変更をすべて無料で追跡できます。

FIS株に対するウォール街の見方

フィデリティ・ナショナル・インフォメーション・サービスの現在の株価が反映していない軌道である。

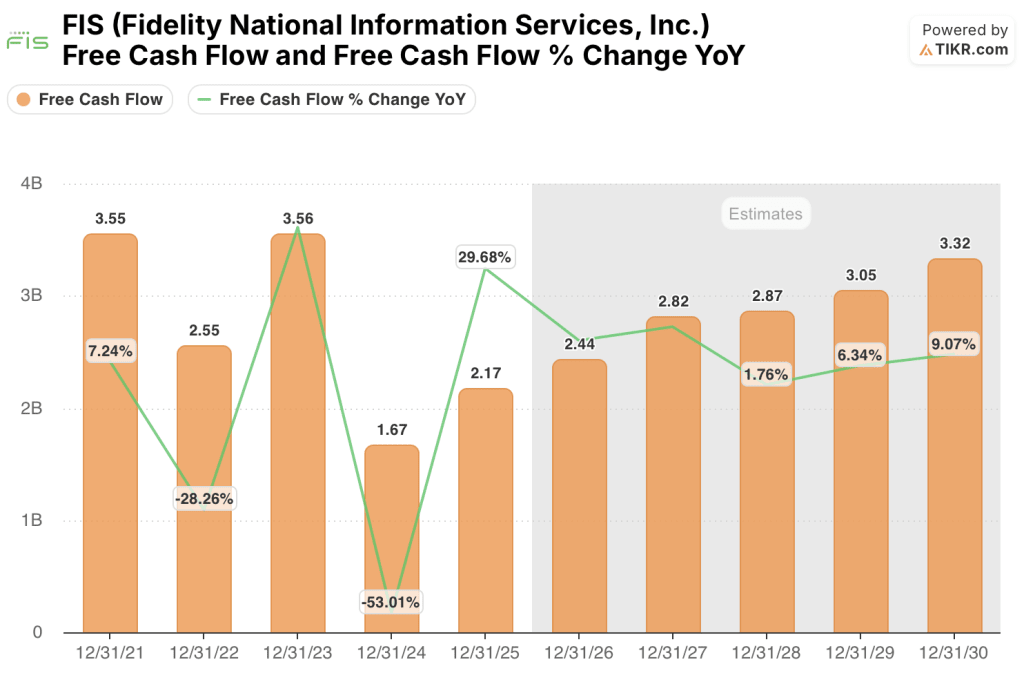

FISのフリー・キャッシュフローは2025年に約30%増の21億7,000万ドルに達し、コンセンサス予想では、高騰する統合コストが潜在的なポテンシャルを完全に抑制するため、2026年におよそ24億4,000万ドル(約12%の成長)を見込んでおり、これらのコストが一巡する2027年にはおよそ28億2,000万ドルに加速すると予測している。

16人のアナリストがFIS株を「買い」または「アウトパフォーム」と評価しているのに対し、「ホールド」は9人、「アンダーパフォーム」は1人となっており、平均目標株価は65ドルとなっている。

強気の目標株価85ドルは、2028年までにシナジーを完全に実現し、自社株買いを再開することを前提としている。弱気の目標株価40ドルは、統合の足かせがガイダンスよりも長く続き、債務返済が概要よりも多くのキャッシュを吸収することを前提としている。

フィデリティ・ナショナル・インフォメーション・サービシズ株は、2028年までのFCF年平均成長率約25%の事業指針に対して、2026年のコンセンサス・フリー・キャッシュ・フローが約10倍と、過去のFCF倍率とTSYSとの取引が可能にする軌道の両方に対して割安に見える。

TSYSとのシナジーのタイミングがずれたり、銀行の経常収益の伸びが鈍化したりすると、FCFの変転が12~18ヵ月遅れる可能性がある。

5月8日に発表される2026年第1四半期の決算は、統合後の企業について初めて明らかになるものであり、プロフォーマEBITDAマージンが35~55ベーシス・ポイント拡大するかどうかが、銀行業務の経常ACV成長率とともに注目される。

バリュエーション・モデルは何を示しているか?

TIKRのミッドケース・モデルでは、FISを77ドル程度と想定しており、今後5年間のトータル・リターンは約52%、年率換算で約6%で、売上高CAGRは約5%、純利益マージンは統合コストの剥落やTSYSのシナジーが損益計算書に反映されるにつれて約22%まで拡大する。

FISの株価は、2028年までに年間30億ドルのFCFを達成することを明示した事業に対して、2026年のフリー・キャッシュ・フローが約10倍で取引されており、カバーアナリスト26人中16人が52週高値を44%下回る株価に対して買いと評価していることから、FISの株価は、統合プラットフォームが示す複合的なキャッシュ・エンジンではなく、実行リスクを織り込んだディスカウントで過小評価されている。

投資ケースは、FISがTSYSの統合を明示的に約束したスケジュール通りに実行するかどうかという1つの疑問にかかっている。

強気ケース

- TSYSの年間統合費用2億5,000万ドルが償却され、新たに追加された海外営業部隊によってPrime国際クレジット処理プラットフォーム(売上高約2億ドル、年平均成長率15%)の規模が拡大するため、フリーキャッシュフローは2028年までに30億ドルに達する。

- 銀行のM&A活動がプラットフォーム統合の勝利を促進し、シノバスとピナクルをすでに2025年に獲得し、100億ドル超の銀行案件のパイプラインが拡大しているため、銀行業務のプロフォーマ・オーガニック成長率は4.7%以上を維持する。

- キャピタル・マーケッツの経常収益は、非経常的なライセンス販売からの意図的な移行により、より利益率が高く予測可能な収益基盤が確立され、1桁台半ばから後半へと加速(2025年には71%が経常収益、成長中)。

- 30億ドル超のフリーキャッシュフローを原資とする2028年の自社株買い再開により、有機的な収益成長軌道に加え、EPSの上乗せが実現する。

ベアケース

- 2026年に8億ドルの変革・統合コストが発生し、2027年の6億ドルを上回る水準が続くため、FCFブリッジが圧縮され、30億ドルの目標達成が12~18カ月遅れる。

- TSYSの収益シナジー4,500万ドル(2028年目標)は、大手銀行のクレジットカード契約交渉が予定より長期化したため、下振れ。

- キャピタルマーケッツの経常外収益が、ライセンス販売からのシフトにより1~2年の収益ギャップが生じ、セグメント目安の5.5%~6.5%を圧迫するため、経常収益の伸びを上回るペースで減少。

- 78億ドルのシニアノートの債務返済(クーポンは4.45%から4.80%)が、セグメント収益の伸びがガイダンスの下限となった場合、フリーキャッシュフローをモデルよりも多く吸収する。

16人のアナリストがFIS株の上昇率を40%以上と見ており、FCFの変曲は始まったばかりである。TIKRのコンセンサスと評価履歴を無料でご覧いただけます。

フィデリティ・ナショナル・インフォメーション・サービスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

FIS株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Fidelity National Information Services, Inc.をあなたのレーダー上の他の銘柄と共に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。