フェデックス・コーポレーション (NYSE: FDX)は、輸送需要の減退とインフレ圧力が利ざやを圧迫し、厳しい年に直面している。株価は1株あたり236ドル近辺で取引され、過去12ヵ月で約11%下落した。それでもアナリストは、コスト削減と効率化の取り組みが収益性を強化し始め、回復の可能性があると見ている。

最近、フェデックスは予想を上回る四半期決算を発表し、継続的なコスト削減と変革への取り組みが進展していることを示しました。経営陣は効率性と収益性の改善を強調するとともに、業務の簡素化と長期的な成長強化に向けた事業の一部再編に引き続き取り組んでいることを明らかにした。これらの更新は、世界的な輸送需要が一様でない中、フェデックスがよりスリムで適応力のある企業になることに重点を置いていることを強調している。

この記事では、ウォール街のアナリストが2028年までにフェデックスの株価がどこで取引されると予想しているかを探ります。コンセンサス・ターゲットとバリュエーション・モデルをまとめ、フェデックスの今後の可能性を概説しています。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

無料レポートのロックを解除するアナリストが割安と考えるAIコンパウンド企業5社、AI導入の加速で数年にわたるアウトパフォームが期待できる(TIKRに登録、無料) >>>>について

アナリストの目標株価は緩やかなアップサイドを示唆

フェデックスは現在、1株当たり約236ドルで取引されている。アナリストの平均目標株価は266ドル/株で、今後1年間で約13%の上昇を示唆している。予想は引き続きかなり厳しい:

- 高値予想:~320ドル/株

- 低い予想:~200ドル/株

- 目標株価の中央値:~271ドル/株

- レーティング買い16、アウトパフォーム3、ホールド10、売り2

アナリストは、フェデックスのコスト削減と効率化プログラムが定着するにつれ、緩やかな上昇の余地があると見ている。投資家にとっては、大きなブレイクアウトはないものの、着実な回復の可能性を示唆している。経営陣がマージンの安定を維持し、出荷量が回復すれば、株価はここから徐々に勢いを取り戻す可能性がある。

アナリストによるフェデックスの成長見通しと目標株価を見る(無料です!) >> フェデックス:成長見通しとバリュエーション

フェデックス:成長見通しとバリュエーション

フェデックスのファンダメンタルズは安定しており、今後数年間は緩やかな改善が見込まれる:

- 売上高は2028年まで毎年約3.9% の成長が見込まれる。

- 営業利益率は7.1% 近くを維持する見込み

- 株価は、過去平均に近い約12.3倍で取引されている。

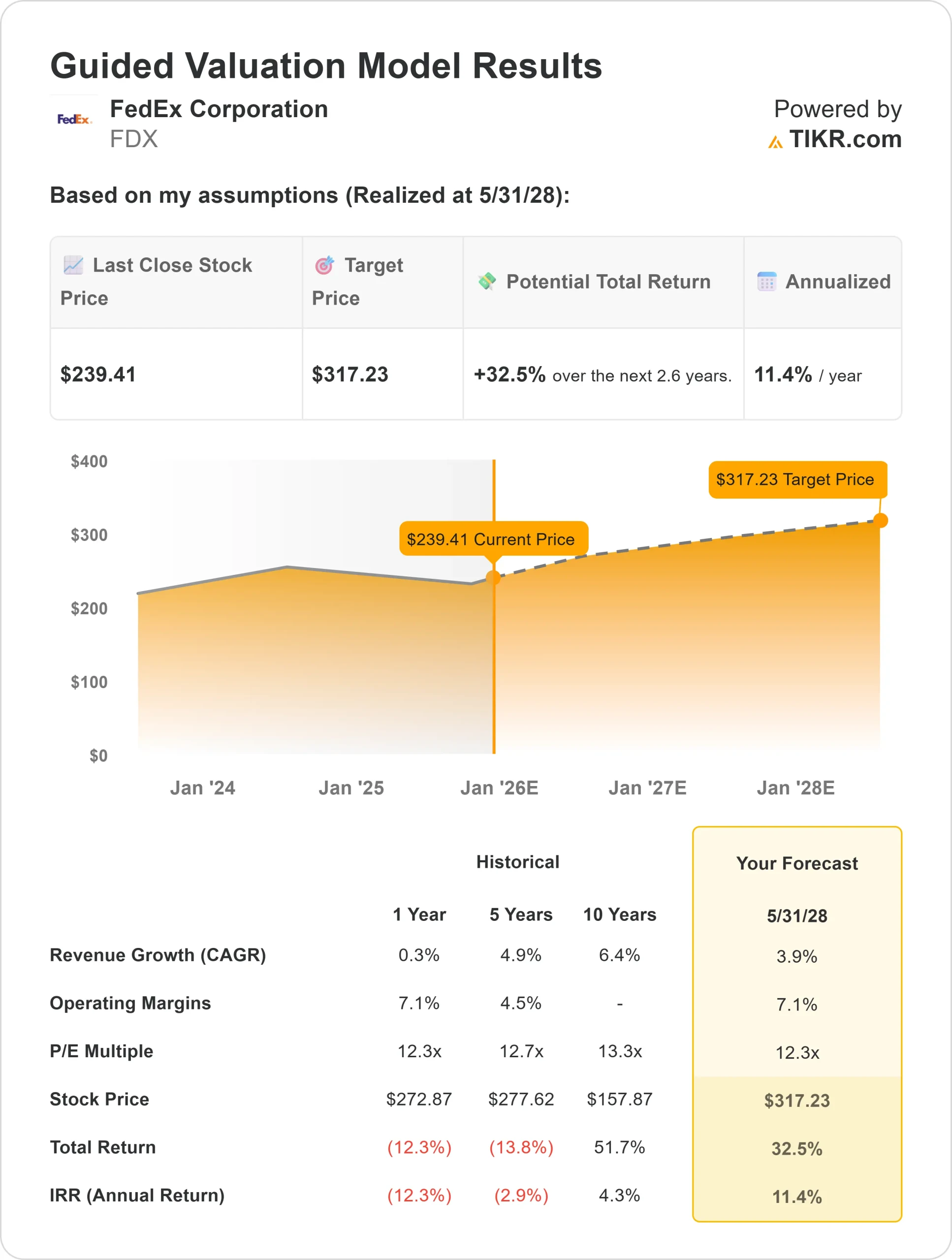

- アナリストの平均予想に基づき、12.3倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルは、2028年までに1株当たり約317ドルの株価を示唆する。

- こ れ に よ る 上 昇 率 は 総 額 で 約 3 3 % 、年 率 で 約 1 1 % と な る 。

こ れ ら の 数 値 は 、フェ デ ッ ク ス が 効 率 化 に よ り マ ー ジ ン を 強 化 し 、コ ス ト 対 策 が 実 行 さ れ る に つ れ 、着実な成長を遂げることを示唆している。投 資 家 に と っ て は 、フェ デ ッ ク ス の 株 式 は 、世 界 的 需 要 が 徐 々 に 回 復 す る 中 で 、安 定 性 と 緩 や か な 成 長 ポ ジ シ ョ ン を 兼 ね 備 え た 合 理 的 な 価 格 で あ る と 考 え る 。

TIKRを使えば、フェデックスのような銘柄をわずか60秒で評価することができます(無料) >>>。

楽観論を後押ししているのは何か?

フェデックスの「DRIVE」と呼ばれる変革計画は、引き続き収益性の緩やかな改善を支えている。同計画はネットワークの最適化、自動化、稼働率の向上によるコスト削減を目指している。経営陣はすでにオペレーションの簡素化に着手しており、運賃環境が軟化する中でもマージンが安定していることを示す初期兆候が見られる。

デジタル投資も成果を上げている。フェデックス は A I ル ー ティン グ・ツ ー ル と 輸 送 能 力 予 測 の 活 用 に よ り 、輸 送 時 間 の 改 善 と 燃 料 コストの 削 減 を 実 現 し て い る 。投 資 家 に と っ て は 、こ れ ら の 変 化 は よ り 機 敏 で コ ス ト 効 率 の 良 い 事 業 を 示 し て お り 、世 界 中 の 輸 送 量 が 安 定 す れ ば 、よ り 強 い 収 益 回 復 を も た ら す 可 能 性 が あ る 。

ベアケース競争と輸送量のリスク

フェデックス は 進 歩 を 遂 げ て い る も の の の 、 依 然 と し て 不 均 一 な 需 要 背 景 に 直 面 し て い る 。eコマースの成長鈍化と国際貨物の低迷は依然として課題である。UPSやアマゾンの拡大する物流ネットワークとの競争は価格決定力と市場シェアを圧迫する可能性がある。

投資家にとって、これは物量が完全に回復しない場合、収益の伸びが限定的なものにとどまる可能性があることを意味する。コスト規律がボトムラインを強化したとはいえ、フェデックスのトップラインの業績が改善されなければ、株価の大幅な再上昇は見込めない。

2028年の見通し:フェデックスの価値は?

アナリストの平均予想に基づき、フォワードPER12.3倍を用いたTIKRのガイド付きバリュエーション・モデルでは、2028年までに1株当たりおよそ317ドルになることを示唆している。これは、現在の水準から年率約11%のリターンとなり、合計で約33%のアップサイドとなる。

投資家にとって、この見通しは爆発的な成長ではなく、着実な回復を意味する。フェデックスのコスト構造のスリム化とキャッシュフローの改善により、フェデックスは信頼できるバリュー・プレイとなりますが、アップサイドは世界の貿易と小包需要が2023年以前のレベルに戻るかどうかにかかっています。

しかし、上値は世界貿易と宅配便の需要が2023年以前の水準に戻るかどうかにかかっている。要するに、フェデックスはコスト効率が維持されれば緩やかな複利効果が期待できそうだが、持続的な上昇には出荷量の再加速とDRIVE目標の一貫した実行が必要となる。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、一握りのコンパウンダーが、すでに人々が毎日使用している製品にAIを静かに組み込んでいるAIアプリケーションレイヤーに、本当のチャンスがあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、このレポートは必読です。