主な要点

- デジタル決済の成長:2025年のマーチャント・ソリューションの既存事業売上高は、クローバー・プラットフォームの拡大により6%増加。

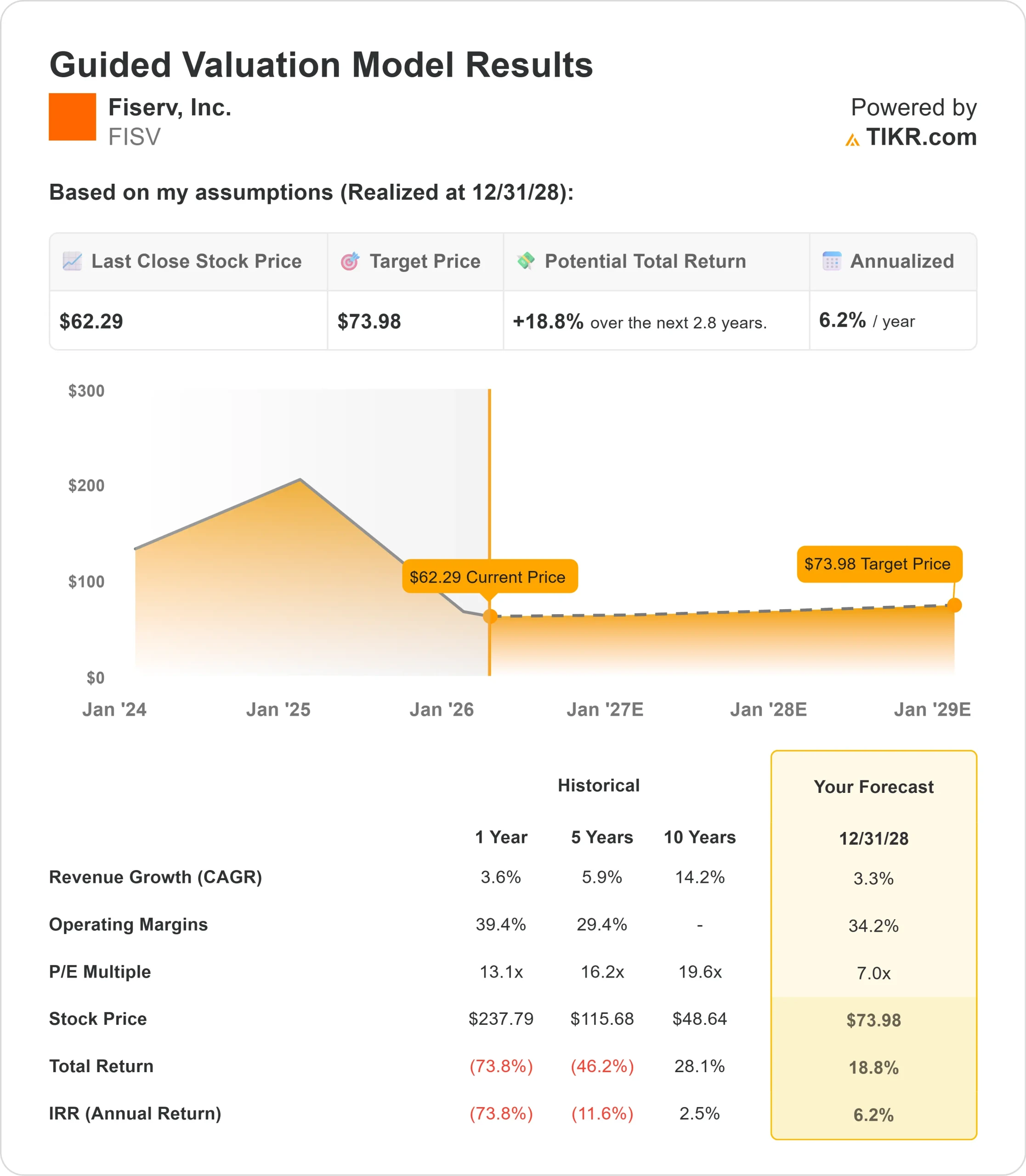

- 価格予測:現在の執行に基づくと、FISV株は2028年12月までに74ドルに達する可能性がある。

- 潜在的利益:このターゲットは、現在の62ドルから19%のトータルリターンを意味する。

- 年間リターン:投資家は、今後2.8年間でおよそ6%の成長を見ることができる。

現在ライブ中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

フィサーブ(FISV)の第4四半期決算は、調整後の1株当たり利益が8.64ドルとなり、ガイダンスを上回り、フリーキャッシュフローは44.4億ドルと予想を上回る93%転換となり、安定した結果となった。

マイク・ライオンズ最高経営責任者(CEO)は、顧客サービス、オペレーショナル・エクセレンス、イノベーションに重点を置いた同社の複数四半期にわたる変革を強調した。

チームはテクノロジー、クローバー、加盟店ソリューションの各分野でシニア・リーダーを増やし、従業員の定着率は2025年に数年ぶりの高水準に達した。

- 銀行業務が逆風に直面する中、クローバーが加盟店の勢いを牽引。第4四半期の中小企業の取扱高は7%増加し、クローバーの収益は手数料の廃止にもかかわらず12%増加した。

- 同プラットフォームは2025年にコマースハブを通じて2,000億ドル以上を処理し、前年比200%以上の伸びを記録した。

- 国際的な事業拡大は有望で、特にブラジルではカイシャとの提携により計画を上回る成果を上げている。

- カナダではTD、日本では三井住友カードとの新たな戦略的関係により、クローバーは未開拓の大市場での成長が期待できる。

- 金融ソリューション部門は当面の課題に直面している。第4四半期のバンキング事業の売上高は前年同期比4%減となった。

- 経営陣は、こうした逆風は2026年前半まで続き、その後は安定すると予想している。

- 戦略的投資で長期的成長を目指すフィサーブは第4四半期に、顧客対応リソースの増強やテクノロジーの近代化など、顧客体験を向上させるための的を絞った投資を行った。

- 同社は、2026年半ばまでに決済プラットフォーム全体のマルチサイト耐障害性アップグレードを完了する予定である。

- AR/APの統合プラットフォームであるキャッシュフローセントラルは、10万以上の中小企業にサービスを提供する5つの金融機関との間で本稼働を開始した。

- 立ち上げ以来155の銀行と契約し、400の見通しパイプラインを持つ経営陣は、長期的な大きな可能性を見ている。

StoneCastle社の買収によるstablecoinの新機能は、金融機関への準備金のユニークなリサイクルを可能にする。

また、フィサーブはFIUSDを立ち上げ、銀行に独自のステーブルコイン・ソリューションを提供している。

アナリストによるFISV株価の成長予測と予想を見る(無料) >>> (英語のみ

フィサーブ株のモデルによる分析

私たちは、フィサーブが加盟店獲得と金融テクノロジーの分野で強力なポジションを持つ、統合された商取引と金融のプラットフォームへと変貌を遂げたと分析した。

- 同社はデジタル決済の構造的成長から利益を得ている。2025年第4四半期の小口取引高は7%拡大し、クローバーの付加価値サービスは売上高の27%に達し、前年同期比で5ポイント上昇した。

- これは、基本的な決済処理以外のソフトウェア、資本、その他のサービスをうまく取り付けたことを反映している。

- 経営陣は、2026年のクローバーのGPV成長率を10%から15%と予想しており、下限はコア成長、上限はクローバー以外の加盟店の転換が成功した場合を想定している。

- マーチャント・ソリューションズの成長が一桁台半ばになり、2026年後半にファイナンシャル・ソリューションズの成長が安定化すれば、クローバーは安定した業績を取り戻せるだろう。

年間収益成長率3.3%、営業利益率34.2%という予測を用いると、株価は2.8年以内に74ドルまで上昇すると予測される。これは株価収益倍率7.0倍を前提としている。

これは、フィサーブの過去のPER平均値13.1倍(1年)、16.2倍(5年)から大幅に圧縮されたことを意味する。この低い倍率は、同社が顧客サービスとテクノロジーの近代化に投資しているため、短期的なマージンプレッシャーを反映している。

2026年について、経営陣は1-3%の既存事業売上成長率、約34%の調整後営業利益率を予想している。

上半期のマージンは、投資が活発化するにつれて31-32%に圧迫され、第1四半期は30%を下回る低水準となる。

下期のマージンは、前年度の逆風を克服することで35-36%に改善する。

真の価値は、顧客サービスの強化、クローバーの拡大、Project Elevateによる業務効率の改善を通じて持続可能な成長を実現するOne Fiserv計画の実行にある。

当社の評価前提

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下はFISV株で使用したものである:

1.収益成長率 3.3%

フィサーブの成長の中心は、マーチャント・アクセプタンスと金融テクノロジーだ。2025年の既存事業売上成長率は3.8%で、ガイダンスの3.5%から4%の範囲内。

2026年の既存事業売上成長率は1~3%で、マーチャント・ソリューションズは1桁台半ば、ファイナンシャル・ソリューションズは横ばいか微減を予想している。

これは2025年の非経常的収益の増加による上半期の厳しい比較を反映している。

クローバーの2桁台前半の収益成長目標は、企業向け加盟店の成長と銀行収益の安定化と相まって、2029年までの3.3%という前提を裏付けている。

2.営業利益率 34.2%

2025年の調整後営業利益率は37.4%で、予想通り200ベーシス・ポイント低下した。

顧客サービスとテクノロジー・インフラへの投資が継続されるため、2026年のマージンは約34%となる。

2026年第1四半期のマージンは30%を下回り、その後通年で改善し、第4四半期には35~36%になると経営陣は予想している。

プロジェクト・エレベートは、業務の簡素化とAIの導入を通じて、さらなる効率化の機会を引き出すはずである。

3.出口PER倍率:7.0倍

市場はフィサーブを7.6倍の利益で評価している。予想期間中のPERは7.0倍と、1年平均の13.1倍、5年平均の16.2倍を若干下回る。

この保守的な倍率は、変革期における実行リスクと戦略的投資によるマージン圧迫を考慮したものである。

フィ サーブが一貫した顧客サービスの改善、クローバー・プラットフォームの拡 大、業務効率の向上を示すにつれて、コマースと金融のエコシステムが交差 するポジションにあることを反映し、より高い倍率が要求されるはずである。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

決済プロセッサーはテクノロジーの変遷と競争圧力に直面しています。2030年12月までのさまざまなシナリオの下で、フィサーブの株価がどのように推移するかをご紹介します:

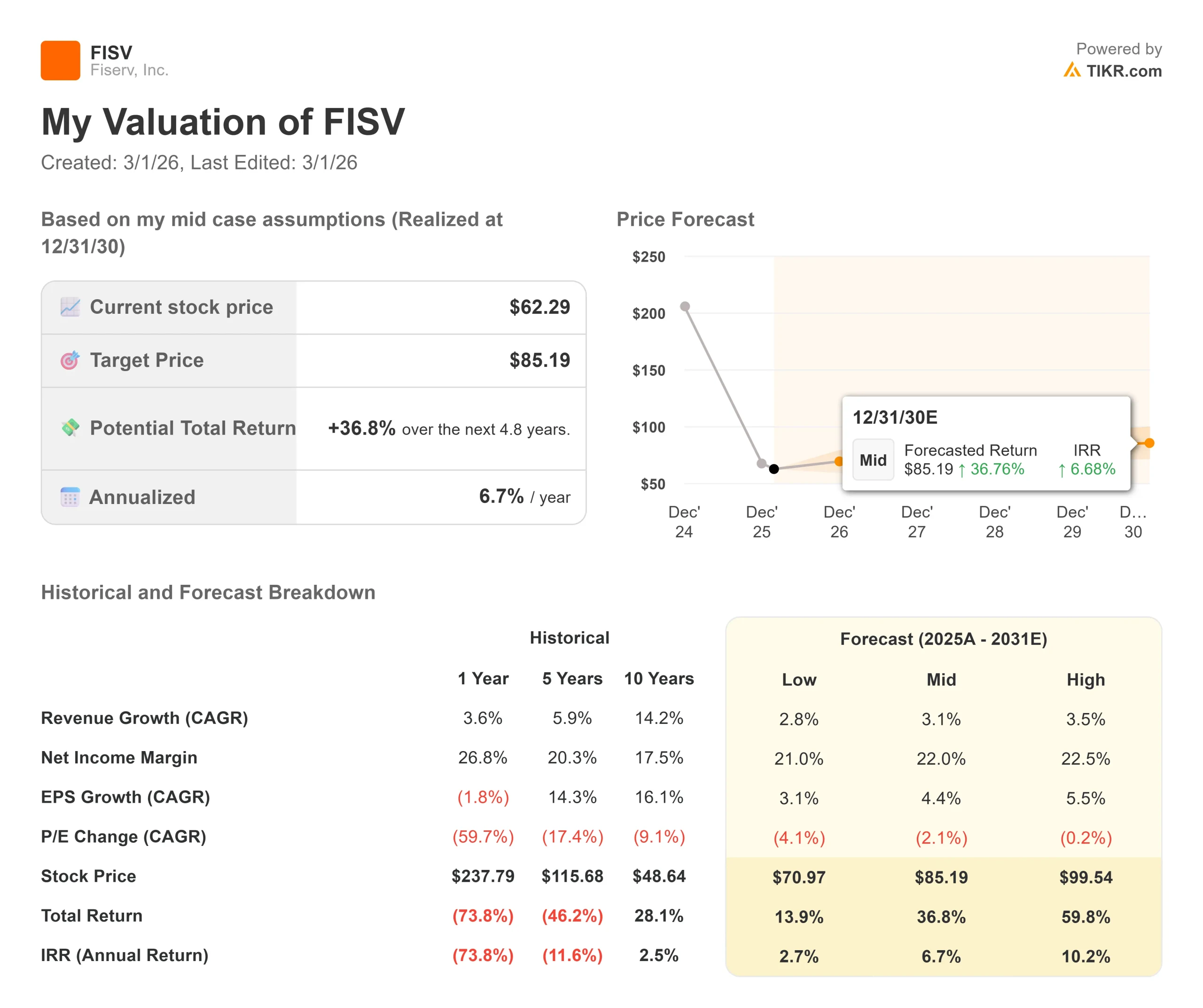

- 低位ケース:収益の伸びが2.8%に鈍化し、純利益率が21%に縮小した場合でも、投資家は14%のトータル・リターン(年率2.7%)を得ることができます。

- ミッドケース:成長率3.1%、利益率22%の場合、トータルリターンは37%(年率6.7%)を見込む。

- ハイケース:デジタル決済の加速により収益が3.5%成長し、フィサーブが22.5%のマージンを維持した場合、リターンは合計で60%に達する可能性があります(年率10.2%)。

アナリストがFISVの株価を今どう見ているか(TIKRで無料) >>> をご覧ください。

このレンジは、クローバーの国際展開の実行、クローバー以外の加盟店の転換の成功、銀行部門の安定化、Project Elevateの効率化を反映している。

低水準の場合、銀行部門の逆風が予想以上に長引くか、加盟店の成長が期待外れとなる。

高水準の場合、クローバーの拡大が加速し、フィナンシャル・ソリューションズが早期に成長軌道に復帰し、効率化イニシアチブの成果により利益率が予想を上回る。

フィサーブ株価の上昇率は?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内に株価の可能性を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!